広大地に該当するとした事例

広大地は、昨年(H29年)12月31日をもって終わりましたが、広大地による相続税還付はこれからも活用できます。

本件B土地はマンション適地等に該当するというが、開発道路を設置するよう行政指導があったことから判断すれば、道路を設ける必要がある土地なので広大地として評価するのが相当とした事例

(平成23年4月1日裁決・東京・公開)

1.本件B土地の概要

・本件B1土地は、実測面積986㎡の土地で、■■の約1.75kmに位置する。

三方が道路に接面する長方形の土地で、東側幅員約12m道路、南側及び北側幅員約6m道路に接する土地である。相続開始日現在、竹林である。

・本件B2土地は、実測面積2,033.30㎡の土地で、■■の約1.7kmに位置する。

三方が道路に接面する長方形の土地で、三方とも幅員約6mの道路に接面する。

本件B2土地は相続開始日現在、本件被相続人の自宅敷地であり、本件B2土地の東側が隣接する本件B1土地である。

本件B1土地・本件B2土地の属する用途地域は、第一種中高層住居専用地域(建ペイ率60%,容積率200%)である。

なお、本件B1土地及び本件B2土地を併せて本件B土地という。

2.争点

本件B土地は、本件通達に定める広大地として評価すべきか否か。

3.原処分庁の主張

イ.本件B土地

(イ)マンション適地等に該当するか否かについて

本件B土地の行政的規制によれば、中高層の集合住宅の建設が可能であり、本件B地域内では、近年の開発状況を含め、中高層の集合住宅の敷地として利用されているものが多数存することからすれば、本件B土地は、マンション適地等と認められる。

したがって、本件B土地は広大地にあたらない。

(ロ)仮に、本件B土地がマンション適地等に該当しないとしても、本件B地域の近隣において路地状部分を有する敷地を組み合わせた開発(以下「路地状開発」という。)が行われており、本件において路地状開発を想定することは経済的に合理性がある。

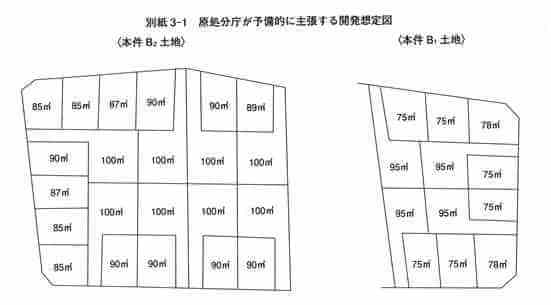

そして、本件B土地に係る「その地域」の戸建て住宅用地の標準的地積70㎡から100㎡を基礎として本件B1土地及び本件B2土地について開発想定図を作成すると、いずれも別紙3-1の開発想定図のとおりとなり、公共公益的施設用地の負担は必要ないというべきであるから、本件B土地は広大地には該当しない。

4.請求人らの主張

イ 本件B土地

(イ)マンション適地等に該当するか否かについて

本件B土地の周辺環境は、低層住宅が多く建ち並ぶ住宅地であり、本件B土地周辺には、平成18年から同19年にかけて戸建分譲された大規模宅地があることから、本件B土地は、低層戸建分譲用地に適している。

したがって、本件B土地は、マンション適地等に該当しない。

(ロ)本件B土地については、開発道路を設置した方が高く売却できること、本件B土地の開発の際、南北へ通り抜ける開発道路を設置するよう行政指導があったこと等から、本件B土地を戸建住宅用地とする場合には、いずれも別紙3-2の開発想定図のとおり道路を開設して開発することが最有効利用となる。

したがって、道路という公共公益的施設用地の負担が必要となるから、本件B土地は広大地に該当する。

5.審判所の判断

イ 本件B土地

(イ)マンション適地等に該当するか否か

本件B土地に係る「その地域」である中部地域は、戸建住宅、中高層の集合住宅、駐車場等が混在する地域であり、中高層の集合住宅は散見される程度である。一方、平成8年以降本件B土地に隣接する周囲の土地を含め、戸建て住宅用地の開発が比較的多く行われている。

これらの事情にかんがみれば、中部地域は戸建住宅を主体とする地域と認められるから、中部地域における土地の最有効利用は、戸建住宅用地であり、中高層の集合住宅等の敷地用地とは認められない。

したがって、本件B土地はマンション適地等に該当しない。

(ロ)標準的な宅地の地積について

上記イのとおり、中部地域において戸建住宅用地の開発事例が複数あり、1区画当たりの宅地面積は53.88㎡から97.13㎡であること、及び上記のとおり、■■■に定める指導地積が70㎡以上であることからすると、中部地域の標準的な宅地の地積は70㎡から100㎡程度と認めるのが相当である。

そうすると、本件B1土地及び本件B2土地の地積は、それぞれ986㎡及び2,033,30㎡であるから、本件B1土地及び本件B2土地はいずれも本件通達に定める「著しく地積が広大な宅地」に該当する。

(ハ)公共公益的施設用地の負担の要否について

A 公共公益的施設用地の負担の必要性については、経済的に最も合理的な戸建て住宅用地としての開発を行った場合における当該開発区域内に開設される道路等の開設の必要性によって判断するのが相当である。

B当審判所の調査の結果によれば、

①中部地域において、本件B1土地とほぼ同規模で接道状況も類似する土地について道路を開設した戸建住宅用地の開発が行われていること

②中部地域において近年路地状開発が行われた土地は、開発前の地積が比較的小規模であることや、その形状や公道への接道状況からみて路地状開発に適した土地であったと認められること

③本件相続の開始に近接した時期に、本件B土地の一部が道路を開設した戸建住宅用地として開発され、かなりの潰れ地が生じていることの各事実が認められ、これらを総合勘案すれば、本件B1土地を経済的に最も合理的な戸建て住宅用地として開発する場合には、道路を開設することが必要と認められる。

そうすると、本件B1土地の約2倍の規模である本件B2土地についても道路を開設することが必要と認められ、本件B土地は、開発行為を行うとした場合に公共公益的施設用地の負担が必要な土地であるから、当該負担は必要ないとする原処分庁の主張には理由がない。

(ニ)以上によれば、本件B土地は、本件通達に定める広大地として評価することが相当である。

以 上

********************

コメント

広大地であるか否かの判定をするにあたり、相続開始日以降の本件土地の利用状況が広大地の評価判定において、大きな影響を及ぼすことが多々あります。その例として本件があります。

審判所は、A土地について『本件A土地が5階建マンション建築を目的として売買されていること、現に4階建の建物の敷地として一体利用されていること及び本件A土地の西側に隣接する第一種低層住居専用地域の土地においても3階建の建物が建築されていること等は、本件A土地がマンション適地等であることを裏付けるものである。』と言っています。よってそれ以前に建っている建物に関わらず,相続開始日以降の土地の利用状況は、広大地判定の決め手になりやすいので要注意です。

又本件B土地について審判所は、「公共公益的施設用地の負担の要旨について」という項目の中で『③本件相続の開始に近接した時期に、本件B土地の一部が道路を開設した戸建住宅用地として開発され、かなりの潰れ地が生じていることの各事実が認められ、これらを総合勘案すれば、本件B1土地を経済的に最も合理的な戸建て住宅用地として開発する場合には、道路を開設することが必要と認められる。

そうすると、本件B1土地の約2倍の規模である本件B2土地についても道路を開設することが必要と認められ、本件B土地は、開発行為を行うとした場合に公共公益的施設用地の負担が必要な土地であるから、当該負担は必要ないとする原処分庁の主張には理由がない。』と言い切っています。

このように審判所が相続開始日前後の土地の利用の状況を重視して広大地を判定していることよく分かるので、この裁決事例はとても参考になる事例だと思います。

関連ページ:地積規模の大きな宅地の評価(https://erea-office.com/appraisal/new_koudaichi/)