広大地の事例、相続税の還付、税務署に認めて頂いた件

広大地の話題

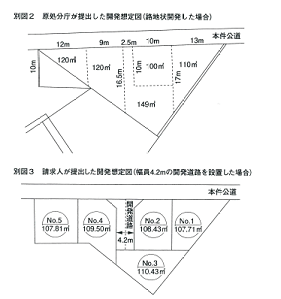

一区画のために開発道路を設けるよりも、路地状開発をする方が経済合理があるとした事例

(関東信裁(諸)平22第59号 平成23年3月8日裁決)

審判所の判断

①これに対し、請求人は、本件土地の近隣地域において路地状開発は一般的ではなく、別図2の区画割のような路地状開発を前提とした原処分庁の主張は失当である旨主張するが、本件地域において路地状開発が相当数行われていることからすれば、本件地域内の開発状況を理由に別図2の区画割の経済的合理性が失われることはなく、請求人の主張は採用できない。

②上記のとおり、本件土地は、本件地域における標準的な宅地の地積に比して著しく地積が広大であると認められるものの、経済的に最も合理性のある戸建住宅の敷地として分譲開発した場合に公共公益的施設用地の負担が必要であるとは認められないから、本件評価通達に定める広大地に該当せず、その評価額の計算上、本件評価通達は適用できない。

コメント

宅地開発を行う場合、開発道路を設けて開発を行うのか又は路地状開発によるのかが問題になります。本件の場合は、

原処分庁が「当該開発道路の利用者は別図3の№3の宅地に限られていること」と指摘し、「つぶれ地を生じさせてまで開発道路を設置する経済合理性は認められない」と本件土地内に開発

道路の設置に対して理由がないと、主張しています。審判所もそれを後押しするように「別図2のように路地状開発して公共公益的施設用地の負担が必要でないと指定した区画割の方が、別図3のように開発道路を設置して公共公益的施設用地の負担が必要であると想定した区画割に比べて経済合理性があると認められる」ことからすれば、開発道路を設置した区画割は経済的に最も合理性のあるものではないので本件土地については公共公益的施設用地の負担が必要ではないとし、広大地の適用を否認しました。

すなわち一区画のために開発道路を設けることを想定するのは、経済的合理性は認められないということですね。

また審判所は「本件地域において路地状開発が相当数行われていることからすれば、本件地域内の開発状況を理由に別図2の区画割の経済合理性が失われることはない」と言い切っています。

実務上本件地域の範囲を決めた段階でその地域内に路地状敷地が存在するか否かは絶対に確認しておくこと、これは広大地判定においては必須です。面倒くさいかもしれませんが、実践していただきたい項目の1つです。

広大地等による相続税の還付

相続税法で、広大地に該当すれば、相続税評価額が通常のほぼ半分、最大で65%まで減額される結果、申告す べき相続税額が相当に圧縮されます。

べき相続税額が相当に圧縮されます。

当初申告で広大地を適用して相続税の申告を行っていない事案が多く、国税庁の平成27年度の発表によれば、相続税還付額は平均約700万円です。

これは、ほとんど土地評価の見直し、大半が広大地の見直しに伴うものと推測されます。

この機会に相続税の申告の見直しをおすすめします。

弊社では、広大地に強い不動産鑑定士と相続税専門の税理士が提携し、相続税の還付のお手伝いをしております。是非この機会をご利用ください。

相続税の還付は成功報酬制ですので、ご安心ください。

広大地に該当すると判断された件

昨年12月に相続税の還付手続きをした案件が、還付されたという報告を受けました。

対象地が存する近隣地域(以下その地域という)において開発事例がなくミニ開発事例が2件、マンションがこの10年で2件しかありませんでしたが、何とか説明をして、広大地として認めて頂きました。

ほっとしました。

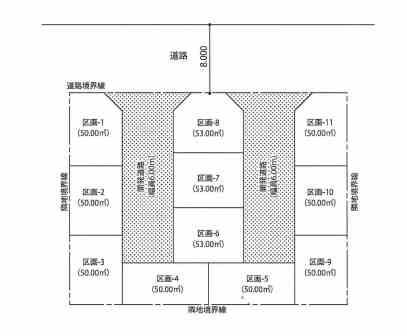

宅地区画割図

関連ページ:地積規模の大きな宅地の評価(https://erea-office.com/appraisal/new_koudaichi/)