共同住宅の敷地が最有効使用なので、広大地には該当しないとした事例

広大地の適用を認めるべきと主張するが、本件宅地の経済的に最も合理的な開発行為は、共同住宅の敷地として一体利用することと判断したので、広大地には該当しないとした事例

(東裁(諸)平15第323号 平成16年6月8日裁決)

参考:東京地裁 平成16年(行ウ)第373号 平成17年11月10日判決

東京高等裁判所平成17年(行コ)第320号 平成18年3月28日控訴棄却

本件土地の概要

① 本件宅地は、■■■から約500㎡に位置し、幅員約10mの■■に接面し、その地積は、895.86㎡の宅地である。

その形状は、間口約22.5m、奥行約42.0mの不整形の画地で、本件相続開始日において、被相続人の所有する居宅1棟及び倉庫3棟(以下本件建物という)の敷地の用に供されている。

② 本件宅地のうち■■■から20m以内の部分の449.65㎡は、第一種住居地域(指定建ぺい率60%、指定容積率は200%)である。

また、■■■から20mを超える部分の446.21㎡は、第一種低層住居専用地域(指定建ぺい率40%、指定容積率80%)で、加重平均した建ぺい率及び容積率は、それぞれ約50%、約145%である。

③ 本件建物は、すべて未登記の建物であり、■■■の平成13年度土地・家屋・償却資産名寄帳によれば、居宅は、木造瓦葺2階建の延床面積248.28㎡並びに倉庫は、①軽量鉄骨造亜鉛メッキ鋼板葺2階建の建物・延床面積89.22㎡、②木造亜鉛メッキ鋼板葺平家建の建物・延床面積9.72㎡③木造亜鉛メッキ鋼板葺平家建の建物・延床面積12.96㎡である。

審判所の判断

本件は、本件宅地の価額について、評価通達の定めに従い評価することに争いはなく、評価通達24-4を適用して評価することの可否に争点があるので、以下審理する。

①請求人らが■■■■に依頼し、同社が発行した■■■の不動産鑑定評価書(以下「本件鑑定評価書」という。)には、本件宅地に係る近隣地域の標準的使用は、その地域的特性にかんがみて共同住宅等の敷地と判断する旨、及び本件宅地の最有効使用の用途は、標準的使用と同じ共同住宅等の敷地と判定した旨記載がある。

② 評価通達24-4に定める広大地とは、(1)その属する地域における標準的な宅地の地積に比して著しく広大であること、②経済的に最も合理的であると認められる開発行為を行うとした場合に公共公益的施設用地の負担が必要であると認められること及び③大規模工場用地に該当しないことの3つの要件すべてを充たす宅地である。

③ そこで、本件について、上記1の各事実により上記の「経済的に最も合理的であると認められる開発行為」及び評価通達24-4の適否の判断をすると、次のとおりである。

(イ)本件宅地は、幅員の広い幹線道路に沿接する第一種住居地域にあること、■■■■まで急行電車で25分の■■■の徒歩圏内にあって通勤・生活の利便性に優れた位置にあること、及び近隣周辺の大半の画地規模は500㎡を超える学生会館、マンションなどの敷地として一体利用されていることが経済的に最も合理的であると認められ、このことは、不動産鑑定士が作成した本件不動産鑑定書においても「本件宅地の最有効使用の用途の判定は、標準的使用と同じ共同住宅等の敷地と判定した」とあり、相当であると認められる。

(ロ)上記(イ)のとおりであるとすると、本件宅地を共同住宅の敷地として一体利用する場合には、公共公益的施設用地の負担は必要ないと認められるから、本件宅地の評価に当たっては、評価通達24-4の適用はない。

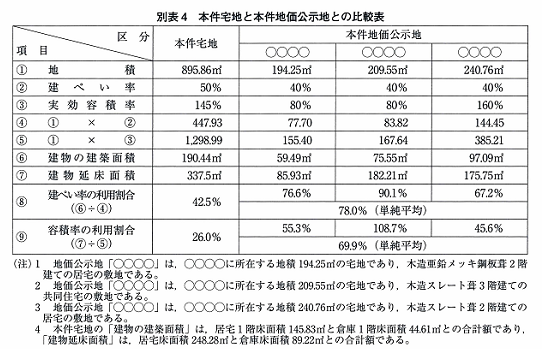

(ハ)請求人らは、本件地価公示地の各建ぺい率及び各容積率をもって本件宅地が有効利用されているとはいえない旨主張する。

しかしながら、本件宅地と本件地価公示地をみると、

1)本件宅地は幅員10mの■■■に接面しているところ、本件地価公示地は■■■から150m以上離れた4m又は6m道路の地域にあり、接面道路の幅員等である街路条件を異にすること

2)本件宅地は■■■から500mにあるところ、本件地価公示地は同駅から約1km又は250mにあり、最寄駅への接近性である交通・接近条件を異にすること

3)本件宅地の近隣周辺の大半は画地規模が500㎡を超える学生会館、マンション、共同住宅などの敷地として利用されているところ、本件地価公示地は画地規模が200㎡から250㎡程度で低層の住居用建物の敷地としての利用が標準的な住宅地域にあり、利用の状態等の環境条件を異にすること、

4)本件宅地は、その過半が第一種中高層住居専用地域にあり、都市計画法上の用途規制が異なり、また、本件宅地の加重平均した建ぺい率は約50%、加重平均した容積率は約145%であるところ、本件地価公示地の建ぺい率はいずれも40%、容積率は80%又は160%であり、建ぺい率及び容積率が異なるなど公法上の規制の程度である行政的条件を異にすることから、本件地価公示地は、本件宅地と同一地域内にある宅地とは認められず、本件地価公示地の建ぺい率及び容積率の各利用割合との比較の結果をもって本件宅地が有効利用されていないということはできない。

したがって、この点に関する請求人らの主張には理由がない。

(ニ)請求人らは、本件宅地の建ぺい率及び容積率の利用割合が42.5%及び26.0%であるので、本件宅地は有効利用されていない旨主張し、また、本件宅地開発指導要綱に基づく公共公益的施設用地が254.97㎡の負担が必要である旨主張する。

しかしながら、本件宅地の経済的に最も合理的であると認められる開発行為は、居宅の敷地として現に利用されている状況から判断したものではなく、本件宅地の街路条件、交通・接近条件、環境条件、行政的条件等の地域要因を総合勘案して共同住宅の敷地として一体利用することが経済的に最も合理的であると判断したものであるので、この点に関する請求人らの主張には理由がない。

********************************

コメント

請求人らは、本件宅地は広大地を適用しないで評価すると、165,254,757円になるが、地積が広大な土地等なので評価通達24-4の広大地を適用して評価すべきだとして、129,329,694円と、主張しました。又この価額を補強するために不動産鑑定士の鑑定評価書を提出し、その価額は130,000,000円でした。

原処分庁は、本件宅地は、被相続人の居宅の敷地として有効利用されているので広大地には該当しない。請求人らの主張には理由がなく、本件宅地の価額は165,254,757円であると主張しました。

審判所は、本件宅地の不動産鑑定士の本件不動産鑑定書に記載されている内容に対し、本件宅地の説明の補強の為に「本件宅地の最有効使用の用途の判定は、標準的使用と同じ共同住宅等の敷地と判定した」という不動産鑑定士の言葉を引用し、本件宅地の最有効使用は共同住宅等の敷地であることが相当であると判断しました。よって本件宅地は広大地の適用はないと判断し、本件宅地の価額は審判所認定額165,254,757円としました。

広大地とは、①その属する地域における標準的な宅地の地積に比して著しく広大であること②経済的に最も合理的であると認められる開発行為を行うとした場合に公共公益的施設用地の負担が必要であると認められること及び③大規模工場用地に該当しないこと等の要件を充たす宅地をいう、とされています。

原処分庁は、本件宅地は被相続人の居宅の敷地として有効利用されており、当該負担が必要であると認められない土地なので、広大地には該当しないと主張しました。

請求人らは、本件宅地は建ぺい率の利用割合は26.0%と低く、有効利用されているとは言えず、本件宅地を最も有効に利用する開発行為を行うとすれば5区画に分割し、公共公益的施設用地の負担が必要になるので、広大地に該当すると主張しました。

審判所は次のように判断しました。

① 本件宅地は、幅員の広い幹線道路に沿接する第一種住居地域にあること、■■■■まで急行電車で25分の■■■の徒歩圏内にあって通勤・生活の利便性に優れた位置にあること、及び近隣周辺の大半の画地規模は500㎡を超える学生会館、マンションなどの敷地として一体利用されていることが経済的に最も合理的であると認められ、このことは、不動産鑑定士が作成した本件不動産鑑定書においても「本件宅地の最有効使用の用途の判定は、標準的使用と同じ共同住宅等の敷地と判定した」とあり、相当であると認められる。

② 上記①のとおりであるとすると、本件宅地を共同住宅の敷地として一体利用する場合には、公共公益的施設用地の負担は必要ないと認められるから、本件宅地の評価に当たっては、評価通達24-4の適用はない。

ところで、鑑定評価の作業は価格形成要因を分析した後、不動産をどのように使用したら、最も有効に使用できるかという事を判定する作業即ち最有効使用の判定を行うことが必要です。又その旨を鑑定評価書に書くことを要求されています。

どの鑑定評価書にも最有効使用は■■であると記載されていますが、本件においては、本件土地の依頼を受けた不動産鑑定士は「本件宅地の最有効使用の用途の判定は標準的使用と同じ共同住宅等の敷地と判定した」と判断しました。これは依頼を受けた不動産鑑定士と請求人らとの間に相互連絡が不十分であったと思われます。鑑定書を使う目的を不動産鑑定士に伝えていなかったか、鑑定書を最終チェックしていなかった可能性があったか、何らかの協議が必要であったことは確かだと思われます。

本件に限らず、このような事案はよく見受けられるので、何の目的の為に不動産鑑定書を使うのかを不動産鑑定士に十二分に理解してもらう必要がありますし、又利害関係人はその情報を共有する必要があります。

本件においては、鑑定評価書は依頼者である請求人らへの説明の補強の役割を果たすべきところ、足を引っ張ってしまい、広大地を否認する相手方の説明の補強資料に使われたことは残念です。

関連ページ:地積規模の大きな宅地の評価(https://erea-office.com/appraisal/new_koudaichi/)