開発道路不要か!!

広大地は、昨年(H29年)12月31日をもって終わりましたが、広大地による相続税還付はこれからも活用できます。

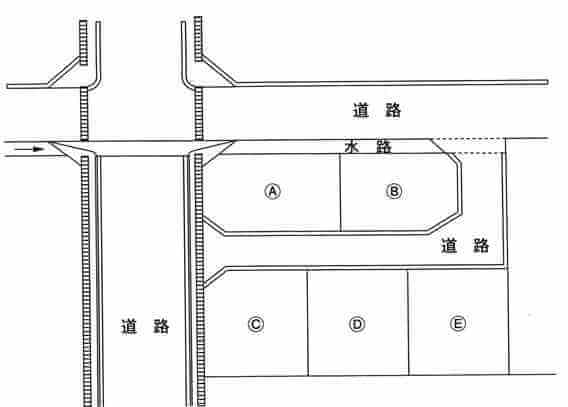

乙土地は、2区画に分割すれば開発道路は不要なため広大地とは認められないとした事例

(金裁(諸)平16第5号 平成16年11月9日裁決)

本件乙土地の概要

乙土地の地積は870㎡の土地である。

乙土地の本件相続開始日の利用状況は、ほかの所有者の土地と一体として、乙土地の近隣にあるパチンコ店の来客用駐車場として利用されている。

乙土地の周辺は、中小の工場、事務所又は倉庫等である。

争点

乙土地は広大地に該当するか

原処分庁の主張

(イ)広大地について

A「標準的な宅地の地積」について

「標準的な宅地の地積」とは、上記により判断した地域における利用状況等が標準的な宅地の地積を言い、具体的には、次の(A)及び(B)の地積に基づき判断することとなる。

(A)評価対象の土地の接する路線に面し、課税時期において標準的な利用状況等であると認められる宅地の地積

(B)評価対象の土地の近傍の課税時期の年の地価公示又は地価調査の標準地の地積

(イ)乙土地について

乙土地についてみると、次のとおり、その地域における標準的な宅地の地積に比して著しく地積が広大であるものの、開発行為を行うとした場合に公共公益的施設用地の負担が必要とは認められないので、乙土地を広大地として評価することはできない。

本件基準地の地積及び利用状況等からも分かるように、上記の地域においては、400㎡程度の中小の工場、事務所又は倉庫等の敷地環境に基づいて地価形成がされていることから、乙土地の評価に当たっては、上記の地域の地価形成要因となっている400㎡程度の宅地を基準とすることが合理的である。

したがって、乙土地の開発行為を行う場合は、上記の地域における標準的な宅地の地積相当である400㎡強の2区画の宅地に区画変更するのが妥当であると認められる。

そうすると、乙土地はその正面路線と側方路線が道路に接していることから、いずれも既に設置されている道路に面することとなり、新たな公共公益的施設用地の負担が必要とは認められない。

請求人らの主張

(イ)乙土地について

乙土地は、次のとおり、その地域における標準的な宅地の地積に比して著しく広大な宅地であり、開発行為において別図2の土地開発図のとおり公共公益的施設用地の負担が必要となる広大地に該当する。

A 乙土地における「標準的な宅地の地積」について

実際、上記Aの地域には、比較的大きな事務所や中小の工場がある一方、小さな戸建住宅用地も数多く見受けられることから、「標準的な宅地の地積」とは、当然、標準的な戸建住宅用地の地積となり、その地積は、現実の宅地分譲において多く見受けられる地積ともいえる、本件指導基準における一区画の最低区割地積である150㎡が標準であると考えられる。

したがって、乙土地は、その地域における標準的な宅地の地積に比して著しく地積が広大な宅地であり、かつ、公共公益的施設用地となる部分が生じる宅地であるといえる。

審判所の判断

相続により取得した土地が広大地に当たるか否か、さらに、広大地として評価する場合の公共公益的施設用地となる部分の地積の多寡について争いがあるので、以下、審理する。

(1)本件更正処分について

イ 乙土地について

(イ)乙土地における「その地域」について

乙土地における「その地域」とは、乙土地の所在地周辺の中小の工場、事務所等として利用されているひとまとまりの地域であると認めるのが相当である。

(ロ)乙土地における「標準的な宅地の地積」について

A 乙土地における「標準的な宅地の地積」とは、乙土地の所在地周辺の多くが中小の工場、事務所等として利用されているひとまとまりの地域において判断することとなり、当該地域において同様な利用形態である宅地の地積に基づいて判断するのが相当である。

B そして、これを地積870㎡である乙土地についてみると、本件相続開始日における上記の地域において、中小の工場、事務所等として利用されている宅地の地積は、その多くが300㎡ないし600㎡の範囲にあり、その中でも400㎡台の地積のものが最も多く占めていることが認められる。

また、乙土地における「その地域」には本件基準地が所在し、その地積は582㎡である。

(ハ)乙土地における「公共公益的施設用地の負担」について

請求人らは、「標準的な宅地の地積」とは、本件指導基準における一区画の最低区割地積である150㎡程度の地積と考えるのが相当であるから、乙土地について開発行為を行う場合には、別図2の土地開発のとおり、公共公益的施設用地の負担が必要である旨主張する。

しかしながら、地積が870㎡である乙土地は、標準的な宅地の地積に比して著しく地積が広大な宅地と認められるものの、標準的な宅地の地積を基準とした区画に開発することを前提とすれば、2区画に分譲する場合の公共公益的施設用地の負担の有無を判断するのが相当と認められるところ、乙土地は、正面路線と側方路線戸が道路に面していることから、乙土地の開発行為を行う場合において、新たに公共公益的施設用地となる部分(道路)を設ける必要性は認められない。

したがって、請求人らの主張には理由がない。

ロ.まとめ

(イ)乙土地の価額について

上記のことから、乙土地の価額は、別表7の「審判所認定額」欄のとおり100,169,842円となり、同表の「原処分庁主張額」欄の金額と同額となる。

************************

コメント

財産評価基本通達24-4「広大地の評価」では広大地をどのように定義しているのでしょうか。

財産評価基本通達24-4「広大地の評価」では、「その地域における標準的な宅地の地積に比して著しく地積が広大な宅地で都市計画法第4条((定義))第12項に規定する開発行為を行うとした場合に公共公益的施設用地の負担が必要と認められるもの」をいいます。

「その地域における標準的な宅地の地積」とは、裁決事例等によれば「その地域」の宅地の平均的な地積のことをいいます。これは、公示地や基準地の地積や開発事例の地積等を参考に、の地域の標準的な宅地の地積を判断の基準として決めることになります。

本件の場合、『乙土地における「その地域」には本件基準地が所在し、その地積は582㎡である。』『しかしながら、地積が870㎡である乙土地は、…標準的な宅地の地積を基準とした区画に開発することを前提とすれば、2区画に分譲する場合の公共公益的施設用地の負担の有無を判断するのが相当と認められているところ、…乙土地の開発行為を行う場合において新たに公共公益的施設用地となる部分(道路)を設ける必要性は認められない』ので広大地ではないと結論づけています。

その地域内に公示地・基準地がある場合、その面積利用状況等は要チェックです。

関連ページ:地積規模の大きな宅地の評価(https://erea-office.com/appraisal/new_koudaichi/)