「開発を了している」ことと広大地判定

広大地は、昨年(H29年)12月31日をもって終わりましたが、広大地による相続税還付はこれからも活用できます。

賃貸マンションの敷地としてすでに開発行為を了しているマンション等の敷地用地は、広大地に該当しない、とした事例

(関裁(諸)平25第43号 平成26年5月13日裁決)

1.本件各土地の概要

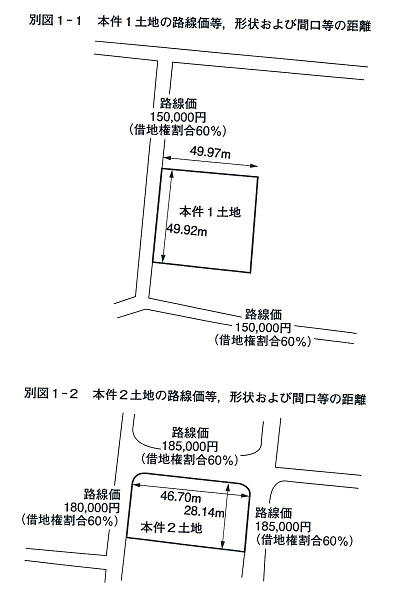

(1)本件1土地

本件1土地の地積は、2,495.00㎡の土地で、相続開始日現在平成6年に建築された鉄筋コンクリート造地上6階建ての賃貸用集合住宅(以下「本件1土地上建物」という。)の敷地として使用されていた。

本件土地の属する用途地域は、第一種住居地域(建ぺい率60%、容積率200%)である。

(2)本件2土地

本件2土地の地積は、1,315.00㎡の土地で、相続開始日現在■■■に賃貸され、同法人が所有する倉庫の敷地として使用されていた。

本件土地の属する用途地域は、第一種住居地域(建ぺい率60%、容積率200%)である。

2.争点

本件1土地、本件2土地は、広大地通達に定める広大地に該当するか否か。

3.原処分庁の主張

以下のとおり、本件1土地、本件2土地は、いずれも広大地通達に定める広大地に該当しない。

(イ)本件1土地について

本件1土地の所在する広大地通達が言う「その地域」(当該土地の属する地域をいい、以下「その地域」とい う。)は、別図2の太線で囲まれた地域(以下「本件甲地域」という。)

う。)は、別図2の太線で囲まれた地域(以下「本件甲地域」という。)

であり、本件1土地は、都市計画法に規定する開発行為の許可を要する面積基準を上回るものの、既に開発行為を了した集合住宅の敷地として、「その地域」の標準的使用として有効に利用されており、近い将来において新たに開発行為を行い、公共公益的施設用地の負担を生じさせる状況も認められないことから、広大地通達に定める広大地には該当しない。

(ロ)本件2土地について

本件2土地の所在する「その地域」とは、■■■(通称■■■、)沿いにある本件2土地と同一の用途地域の範囲(別図3-1の太線で囲まれた地域。以下「本件乙地域」という。)であり、当該地域における標準的使用は本件2土地と同規模の倉庫または店舗敷地である。

したがって、本件2土地は「その地域」においては標準的な宅地の地積に比して著しく広大な宅地とは認められないため、広大地通達に定める広大地に該当しない。

4.請求人らの主張

以下のとおり、本件1土地、本件2土地は、いずれも広大地通達に定める広大地に該当する。

(イ)本件1土地について

地主がもともと所有している土地に賃貸用マンションを建築したからと言って、直ちにそれが最有効利用になると考えるのは妥当ではない。

そして、本件1土地の所在する「その地域」とは、本件甲土地であるところ、本件1土地の所在する「その地域」における標準的使用は戸建住宅であり、その地積規模は100㎡程度である。

そうすると、本件1土地は、戸建住宅分譲用地として開発行為を行うことが最有効利用となるが、この場合、公共公益的施設用地の負担が必要となるため、本件1土地は広大地通達に定める広大地に該当する。

(ロ)本件2土地について

本件2土地の所在する「その地域」は、本件2土地を中心とした別図3-2の太線で囲まれた地域(以下「本件丙地域」という。)である。

なお、本件丙地域には、本件2土地と用途地域が異なる第一種中高層住居専用地域を含んでいるが、本件丙地域内にある第一種住居地域と第一種中高層住居専用地域の容積率は同じであり、建築基準法に規定する建築物の用途制限はほぼ同一であることから、本件丙地域を本件2土地の所在する「その地域」とすべきである。

そして、本件丙地域における標準的使用は戸建住宅であり、標準的な宅地の地積は近隣の地価公示標準地の地積や本件2土地の近隣の土地の開発事例の平均地積などから、100㎡程度である。そうすると、本件2土地は、戸建住宅分譲用地として開発行為を行うことが最有効利用となるが、この場合、公共公益的施設用地の負担が必要となるため、本件2土地は広大地通達に定める広大地に該当する。

5.審判所の判断

イ 本件1土地について

(イ)当てはめ

A 広大地通達の趣旨に照らすと、すでに開発行為を了しているマンション等の敷地用地や現に宅地として有効利用されている建築物の敷地用地については、その地積が、広大地通達に定める「その地域」における標準的な宅地の地積に比して著しく広大であっても、特段の事情がない限り、広大地通達に定める広大地には該当しないと解される。

本件1土地は、本件1土地上建物があるため、すでに開発行為を了したうえでマンション等の敷地用地として使用されているものと認められる。そして、本件1土地上建物の財務省令で定める耐用年数は47年であるため、本件相続開始日における残存期間は31年であり、また、本件1土地上建物が著しくて劣化又は損傷している事実は認められないことからすると、本件1土地上建物は今後相当の期間使用することができるものと見込まれることから、近い将来において新たな開発行為を行うべき事情も認められない。

そうすると、本件1土地は、その地積は2,495.00㎡であるものの、すでに開発行為を了しているマンション等の敷地用地として使用されており、近い将来において新たな開発行為を行うべき事情も認められないから、広大地通達に定める広大地には該当しないというべきである。

ロ 本件2土地について

(イ)本件2土地の地積が著しく広大であるかについて

A 認定事実

原処分庁関係資料及び当審判所の調査の結果によれば次の事実が認められる。

(A)本件乙土地に所在する土地(農地、未利用地及び公衆道路を除く。以下(B)において同じ。)について、戸建住宅の敷地として使用されている土地の面積の割合は約14%、倉庫及び店舗・事務所の敷地並びに駐車場用地として使用されている土地の面積の割合は約75%、集合住宅の敷地として使用されている土地の面積の割合は約11%となっている。

(B)本件乙地域内の、倉庫及び店舗・事務所の敷地、駐車場用地並びに集合住宅等の敷地などの戸建住宅の敷地以外の用途で、かつ、1画地が500㎡以上の地積によって使用されている土地の面積の割合は約74%で、当該土地の1画地の平均地積は約1400㎡である。

B 当てはめ

本件乙土地に所在する土地の使用状況について、上記A(A)のとおり、戸建住宅の敷地として使用されている土地の面積の割合は約14%であり、倉庫及び店舗・事務所の敷地並びに駐車場用地として使用されている土地の面積の割合は約75%、集合住宅等の敷地として使用されている土地の面積の割合は約11%となっている。そして、これらの本件乙地域内に存する土地の使用状況別の面積の割合からすると、倉庫及び事務所の敷地としての土地の使用は、本件乙地域における特殊な使用形態とは言えない。

また、上記A(B)のとおり、倉庫及び店舗・事務所の敷地、駐車場用地並びに集合住宅等の敷地などの戸建住宅の敷地以外の用途によって使用されている1画地の地積が500㎡以上である土地は、本件乙土地の土地の面積の約74%であることから、500㎡以上の地積によって1画地として使用する方法は、本件乙地域における標準的な宅地の使用方法と認められる。

また、本件2土地の地積は1,315㎡であり、上記A(B)の1画地の平均地積約1400㎡を下回っている。そうすると、本件2土地は、本件2土地の所在する「その地域」である本件乙地域の標準的な宅地の地積に比して著しく広大な宅地であるとは認められない。

したがって、本件2土地は、広大地通達に定める広大地には該当しない。

以上

**********************************

コメント

広大地評価判定するにあたり、

①その地域における標準的な宅地の地積に比して著しく地積が広大であること

②開発行為を行うとした場合に、公共公益的施設用地の負担が生じる土地であること

③戸建分譲住宅開発をすることが最有効使用であることの要件を満たすと、広大地の適用は可能となります。

しかしながら、戸建住宅の敷地として利用するよりもマンション敷地として利用するほうが最有効使用と判定される場合には、広大地には該当しません。

又賃貸マンションとして開発行為を行って開発を了しているマンションで、その建物の状況から、近い将来に再び開発行為が必要としないこと及びそのマンションがあるその地域の標準的使用の状況と適合している場合には、当該マンションの存する敷地の土地は有効利用されていると判断されますので、広大地には該当しません。

なぜならば、マンションの敷地の場合、開発道路や公園等公共公益的施設用地の負担が不要だからです。

つまり敷地全体をそのまま100%有効に利用できるため、敷地の価値を減価する必要がないのです。

しかし、そのマンションがその地域の標準的使用でなければ、たとえマンションが建っていたとしても、その敷地が絶対に広大地に該当しないというわけではありません。

その地域の標準的使用は戸建分譲住宅の敷地であれば、開発を行うとした場合に公共公益的施設用地の負担が生じる土地であれば広大地に該当します。

関連ページ:地積規模の大きな宅地の評価(https://erea-office.com/appraisal/new_koudaichi/)