公共公益的施設用地の負担と広大地の関係

広大地は、昨年(H29年)12月31日をもって終わりましたが、広大地による相続税還付はこれからも活用できます。

公共公益的施設用地(道路)の負担を必要としないので、広大地には該当しないとした事例 (平成26年11月25日裁決・大阪)

1.本件土地の概要

本件土地の面積は、779.00㎡の宅地でほぼ長方形の角地です。

東側幅員約3.4m市道、東側間口約33m、南側幅員約3.4m、南側間口約22.3m、用途地域は、第二種中高層住居専用地域(建ぺい率60%、容積率200%)です。

本件地域は、ほとんどは戸建住宅が建ち並ぶ住宅地域に該当します。

2.争点

本件土地は、広大地として評価すべきか否か

3.請求人の主張

(1)国税庁ホームページの質疑応答事例「広大地の評価における公共公益的施設用地の負担の要否」の(6)「路地状開発を行うことが合理的と認められる場合」のなお書④には「評価対象地の存する地域において路地状開発による戸建住宅の分譲が一般的に行われていること」とあるが、本件土地の存する地域の開発の状況は、道路等の公共公益的施設用地の負担をしている開発がほとんどで、路地状開発をしている箇所も見受けられるが、本件土地のような大きな面積の土地ではなく、比較的小規模な面積の土地の開発事例であり、本件土地と同規模又はそれ以上の土地で路地状開発の事例は見受けられない。

したがって、本件土地の存する地域においては、路地状開発による戸建住宅の分譲が一般的に行われておらず、本件土地は、開発行為を行うとした場合に公共公益的施設用地の負担を必要とするから、財産評価通達24-4に定める広大地に該当する。

4.原処分庁の主張

(1)本件土地に開発行為を行った場合、本件土地は、南側の道路に面して2区画に分割することが可能であり、東側の道路に面する残地については、その形状や接道状況からすれば、戸建住宅分譲用地として、東側の道路に接する路地状の部分を有する画地(以下「路地状敷地」という。)2区画を含む4区画に分割する、いわゆる路地状開発を行うことが可能である。

本件土地の存する地域及びその周辺地域においては、本件土地の面積以上の開発事例はないが、本件土地よりも小規模な面積の土地の開発事例には、開発道路を設置した事例と路地状開発をした事例が混在しており、開発道路を設置する方法が本件土地の存する地域における一般的な開発とは認められない。

また、本件土地を戸建住宅分譲用地として開発した場合における規制については、公共公益的施設用地の負担がほとんど生じないと認められ、開発区域内の道路開設に当たらないことから、開発行為を行うとした場合に公共公益的施設用地の負担が必要と認められるものには該当しない。

したがって、本件土地は、本件土地が所在する地域における標準的な宅地の地積に比して著しく地積が広大な宅地であるとは認められるものの、開発行為を行うとした場合に公共公益的施設用地の負担を必要としないから、財産評価通達24-4に定める広大地に該当しない。

5.審判所の判断

イ 財産評価通達24-4に定める「公共公益的施設用地の負担」の要否について

公共公益的施設用地の負担の要否については、その土地に係る法規制の下において、経済的に最も合理的な利用を前提としてその開発を行うとした場合に、その負担が必要であるか否かによって判断するのが相当である。

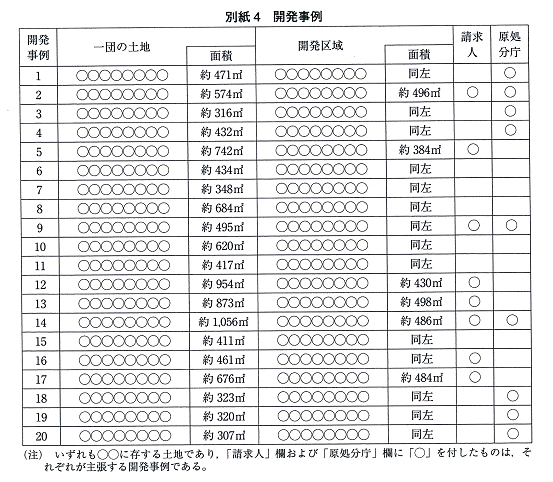

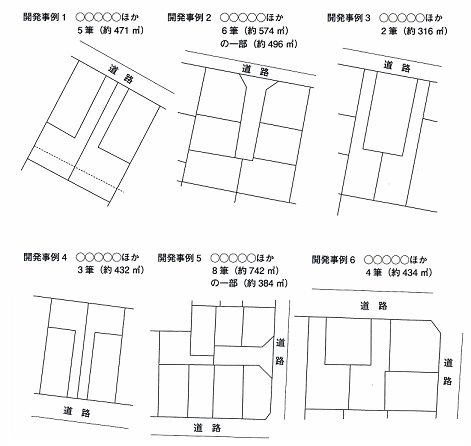

(イ)請求人が主張する開発事例について

請求人が主張する開発事例のうち、開発区域と接する既存の道路がそれぞれ1つのみであり、かつ、既存道路から奥へ向けて、3区画以上に分割された事例である。また、開発事例のうち開発区域を含む従前の一団の土地は、既存の道路が2以上であるが、実際に開発行為のあった区域をみると、当該開発区域と接する既存の道路はそれぞれ1のみであり、既存道路から奥に向けて、3区画以上に分割された事例である。そして、このような土地について、路地状開発を行なおうとすれば、路地状敷地を3以上設ける必要がある。

一方、本件土地については、東側と南側の2箇所で既存道路と接しており、請求人が主張する開発想定図(別紙3)をみても、南側の既存道路から奥に向けて2区画に分割されている。したがって、路地状開発を行った場合も、原処分庁の主張する開発想定図のように、路地状敷地を2区画設ければ足りるものと認められる。

ところで、本件地域において、路地状敷地を組み合わせた開発を行う場合、建築基準法第43条に基づき各路地状敷地の路地状部分の幅員は2m以上であることを要し、一方、開発道路を開設する場合には、当該開発道路の幅員は、4.5m以上必要となる。

そうすると、本件地域内で、既存の道路から奥に向けて3区画以上に分割するような開発を行う場合においては、開発道路を開設する方法によることが、路地状敷地を3以上設ける方法によるよりも、経済的に合理的な利用となることが一般的であると認められる。

したがって、開発事例の開発に当たっては、開発道路を開設するのが合理的であったとしても、本件土地がこれらの事例と同じ状況にあるとはいえない。

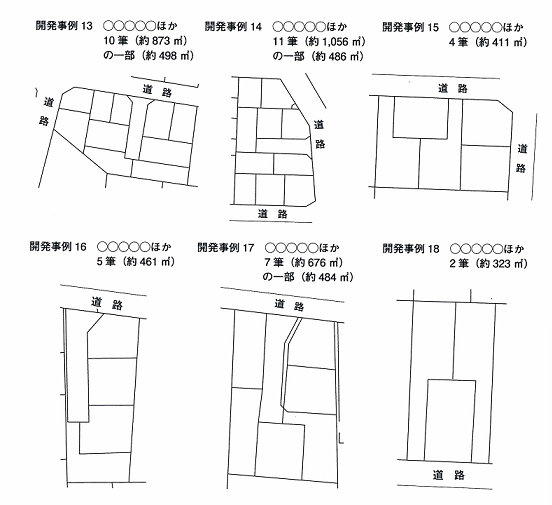

(ロ)原処分庁が主張する開発事例について

原処分庁が主張する開発事例のうち、開発事例3,19及び20については、道路を開設せずに路地状開発されたものである。なお、当該各開発事例における当該開発区域の一団の土地は、いずれも地積が300㎡余りであり、3区画に分割されているが、既存の道路からの奥行きが、接面する既存の道路側の部分と奥側の部分(路地状敷地の部分)とに分割し戸建住宅用地として利用することが可能な程度の距離であり、そのように分割された点では本件土地と共通することが認められる。

(ハ)本件土地の開発について

本件土地の形状の概況は別紙3開発想定図記載のとおりであり、その東側及び南側が建築基準法第42条第2項に規定する道路に接道し、東側道路からの奥行距離は約24.3㎡、間口距離は33mである。

このような形状や接道状況等である本件土地を原処分庁主張のとおりの方法で路地状開発をすることは、1区画当たりの面積が、その地域における標準的な戸建住宅用地の地積を満たすことや、都市計画法等法令に反するものでないことなどからしても、十分に可能であると認められる。

そして、一般に道路を開設する開発は、道路部分の面積に相当する潰れ地を生じさせることになるところ、路地状開発を行った場合には、建築基準法上の容積率及び建ぺい率の算定に当たって路地状部分の面積も敷地面積に含まれることとなり、道路を開設するよりも、より広い建築面積や延べ床面積の建物等を建築することができる宅地を確保できるのであり、少なくともこの点において、道路を開設する開発は、路地状開発に比べ経済的に不利になるのが通常であり、請求人の主張を踏まえて検討しても、本件土地について開発道路を設けた方が合理的であるとする事情はうかがえない。現に、本件地域における平成13年以降における本件と土地の形状や地積、接道状況が比較的近似した開発事例の事例を含め路地状開発をした事例が複数存在する。

一般に、土地の開発及び分譲を業とする者は、経済的に合理的な判断に基づき、当該土地の価値を最大限に高められるような方法によって開発を行うのが通常であるところ、これらの事情からすれば、本件土地については、原処分庁の開発想定図(別紙3)のように、道路を開設せず、路地状敷地の組み合わせによる開発の方法が経済的に最も合理的なものであると認められる。

ロ まとめ

以上のとおり、本件土地は、開発に当たって開発道路を設置する必要があるものとはいえず、公共公益的施設用地の負担を必要とする土地であるとは認められないのであって、財産評価通達24-4にいう広大地として評価すべきものとはいえない。

《コメント》

開発事例を見て思うことは、その地域の中に数多くの路地状開発事例があって、それらすべてを請求人・原処分庁が採用するでもなく適切に選択して事例を集めて、資料としています。

そうなってくると、本件土地が標準的な画地の面積に比して著しく広大な土地であっても、路地状開発が一般的に行われているだろうということはある程度判断もできますし、当然に路地状開発が可能だから広大地は無理です、となると思います。

審判所は、上記の開発事例等を踏まえ下記のようにしめくくっています。「本件土地について開発道路を設けた方が合理的であるとする事情はうかがえない。

現に、本件地域における平成13年以降における本件と土地の形状や地積接道状況が比較的近似した開発事例の事例を含め路地状開発をした事例が複数存在する。一般に、土地の開発および分譲を業とする者は、経済的に合理的な判断に基づき、当該土地の価値を最大限に高められるような方法によって開発を行うのが通常であるところ、これらの事情からすれば、本件土地については、原処分庁の開発想定図のように、道路を開設せず、路地状敷地の組み合わせによる開発の方法が経済的に最も合理的なものであると認められる。」その地域において数多くの路地状開発の事例があれば、広大地として開発道路の負担は不要であるとなってくるだろうと思います。

関連ページ:地積規模の大きな宅地の評価(https://erea-office.com/appraisal/new_koudaichi/)