広大地! 既に開発を了しているか否か

既に開発を了しているか否かが争われた事例

平成18年5月8日裁決

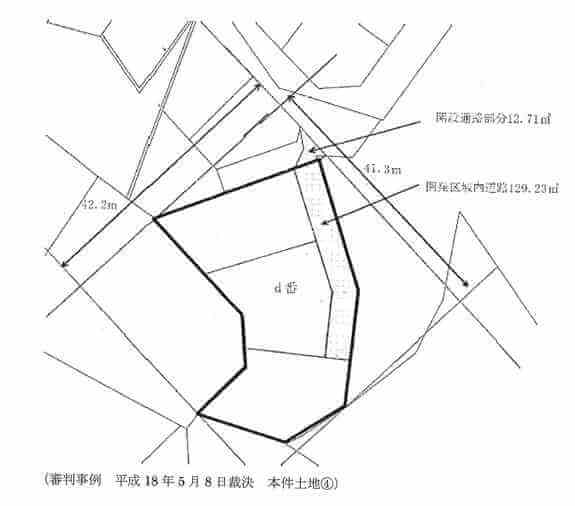

1.本件土地4の概要

土地4は、不整形な無道路地で、半分以上は空閑地である。当該地域内の標準的な宅地の地積は151.00㎡である。

2.審判所の判断

A 広大地補正率について

原処分庁は、土地4は〔1〕M自治会の建物及び敷地として使用され既に開発を了しており、〔2〕隣接地と比較しても著しく広大な地積とは認められないから、広大地補正の適用は認められない旨主張する。

ところで、原処分庁の主張する開発を了しているか否かについては、評価対象地がその地域の土地の標準的な使用に供されているといえるかどうかで判定し、また著しく広大な地積とは近隣の標準的な宅地の地積を基に判定するものと解されている。

土地4は、〔1〕M自治会の集会所敷地として利用されているものの、当該地域の標準的な使用は戸建住宅地と認められるところ、上記のとおり半分以上が空閑地となっていることからすれば標準的な使用に供されているとはいえないので開発を了しているとはいい難いこと及び土地4は上記のとおり当該地域内の標準的な宅地の5倍程度の地積を有し、また、戸建住宅とする場合には都市計画法第4条第14号に規定する道路の負担が必要と認められることからすれば、広大地に該当するものと解するのが相当であり、原処分庁の主張には理由がない。

以上のとおり、土地4が広大地に該当することは請求人主張のとおりであるが、請求人の開発想定図によれば、請求人は幅員4メートルの開発区域内道路の地積を袋路状道路とせずに159.00平方メートルと算定している。

しかしながら、建築基準法施行令第144条の4《道に関する基準》第1項第1号イは道路の延長が35メートル以下の場合は幅員を4メートルとすれば袋路状道路とすることができる旨規定しているから、別紙7の開発想定図によるのが相当である。

この場合の公共公益的施設用地の地積は上記のとおり129.23平方メートルとなる。

これを基に広大地補正率を求めると別表5の注5のとおり0.84となる。

B 不整形地補正率について

請求人及び原処分庁は、利用路線を東側の道路として想定整形図を作成しているが、評価通達20の(2)は想定整形地を正面路線に面するく形または正方形とする旨定めているので、無道路地の場合は利用路線を正面路線として取り扱うのが相当であり、利用路線は上記のとおり北側の道路であるから、請求人及び原処分庁の想定整形図は相当でない。

よって、土地4の想定整形地は上記のとおりであり、間口距離は41.3メートル、奥行距離は42.2メートルであるから、不整形地補正率は別表5の注6のとおり0.81となる。

C 利用価値の著しい低下について

原処分庁は、土地4は宅地として不都合なく利用されているから、著しく利用価値が低下しているとは認められない旨主張するが、土地4は、上記のとおり利用路線より1.9メートル低く、付近にある宅地に比し著しく高低差があり、上記〔1〕に該当すると認められるから、宅地としての価額の10%相当額を控除した価額によって評価することが相当である。

したがって、この点に関する原処分庁の主張には理由がない。

《裁決要旨》

| 1 原処分庁は、自治会の集会所敷地として使用され既に開発を了しており、隣接地と比較しても著しく広大な地積とは認められないから、広大地補正の適用は認められない旨主張する。

しかしながら、[1]当該地域の標準的な使用は戸建住宅地と認められるところ、本件土地は、自治会の集会所敷地として利用されているものの、半分以上が空閑地となっていることからすれば標準的な使用に供されているとはいえないので開発を了しているとはいい難いこと、 および、[2]当該地域内の標準的な宅地の5倍程度の地積を有し、また、戸建住宅とする場合には都市計画法第4条第14号に規定する道路の負担が必要と認められることからすれば、広大地に該当するものと解するのが相当であり、原処分庁の主張には理由がない。 2 財産評価基本通達(以下「評価通達」という。)20-2《無道路地の評価》は、通路開設費用は接道義務に基づき最小限度の通路を開設する場合のその通路に相当する部分の価額とする旨定めていることから、無道路地において、実際に利用している路線が二つある場合には、通路開設費用の価額の低い方の路線が利用路線であると解するのが相当である。 そうすると、本件においては、北側の道路も東側の道路も実際に利用されているが、北側の道路を利用路線とする方が必要となる地積が少ない結果、接続道路の価額が少ないこととなるので北側の道路が利用路線となる。 |

関連ページ:地積規模の大きな宅地の評価(https://erea-office.com/appraisal/new_koudaichi/)