マンション適地の判定

評価対象地には、相続対策として軽量鉄骨造2階建共同住宅が建っていたことから(図表)、広大地の意見書の提出の依頼を受けました。

なお、東側隣接地にも、3階建共同住宅が建っていましたが、広大地判定の意見書を税務署に提出しましたら、広大地として認められ、相続税が減額されました。

❖物件の概要

面積:1,858.95㎡

地形:ほぼ長方形

用途地域:第2種中高層住居専用地域(60%、200%)駅への距離:約500m(道路距離)

周辺の利用状況:中小規模一般住宅・共同住宅・店舗併用住宅・駐車場・農地等が混在する地域

土地の利用状況:共同住宅、軽量鉄骨造2階建

❖考察

評価対象地の周辺には、共同住宅、マンション、戸建住宅、ミニ開発の事例が数多く存在しましたが、調査したところ、ここ十数年間はマンション開発の事例はなく、大規模な土地は戸建住宅(公共公益的施設用地のある事例)になる場合が多いことがわかりました。

ミニ開発事例も、過去10年間で9件あります。

開発事例(戸建住宅):17件

開発事例(共同住宅):4件

ミニ開発事例:9件

また、東隣の共同住宅は平成11年建築、駅近のマンション開発事例は昭和60年の開発許可でした。

他はすべて戸建住宅の開発であり、そのすべてが公共公益的施設用地の発生する事例です。

これらのことを意見書に記載・提出した結果、広大地として認められました。

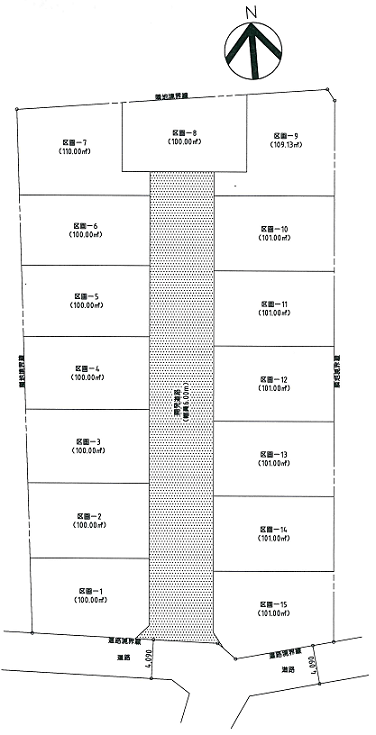

広大地として認められたポイントはここにある!①駅近だが、その地域における30事例のうち26事例が戸建住宅の開発事例であることを説明できたこと。 ②東隣の共同住宅は平成11年築と古く、影響を及ぼさないことがわかったこと。 ③評価対象地を戸建住宅として開発を行った場合、公共公益的施設用地の負担が生じる土地であることを土地利用計画図をもって説明できたこと。 |

関連ページ:地積規模の大きな宅地の評価(https://erea-office.com/appraisal/new_koudaichi/)