固定資産の交換の特例の要件

固定資産の交換の特例を使い交換をしたが、否認された裁決事例をご紹介します。

交換取得資産は棚卸資産であるから、固定資産の交換の特例の適用がないと認定した事例

(平成7年7月4日裁決No.50)

1. 請求人の主張

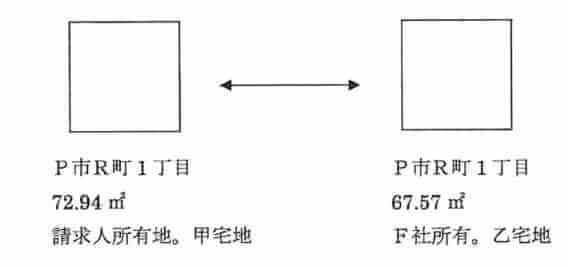

①請求人は、自己所有の宅地(以下本件甲宅地)をF株式会社(以下F社という)の所有する宅地(以下本件乙宅地)を交換したが、本件交換は、所得税法第58条(固定資産の交換の場合の譲渡所得の特例(以下本件特例という))に規定する要件で満たすものである。

2. 原処分庁の主張

原処分は、次の理由により適法であるから、審査請求を棄却するとの裁決を求める。

イ. 本件更正処分について

(イ)本件甲宅地。本件乙宅地において次の事実が認められる。

A

平成3年1月18日付、土地交換契約書を作成。

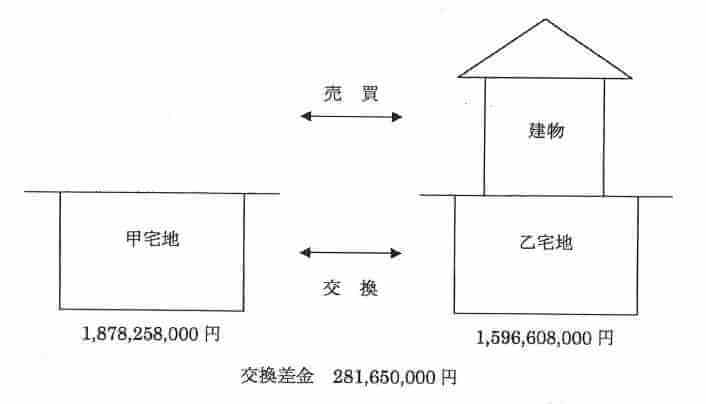

請求人が交換差金281,650,000円を取得。

B. F社の本件乙宅地の取得に関する稟議書(以下本件稟議書という)によれば、F社は本件乙宅地を転売 用土地として購入したこと。

用土地として購入したこと。

C. F社は、昭和62年5月1日から昭和63年4月30日までの事業年度の確定した決算において、本件乙宅地は棚卸資産として計上したこと。

その後、F社は、昭和63年11月1日付で、本件乙宅地につき、棚卸資産から固定資産に振り替える経理処理をしている。

(ロ)上記(イ)の各事実によれば、F社は本件乙宅地を転売用土地として購入しており、また同社は、本件乙宅地を取得後すぐに、同宅地上に請求人に売却するための建物の建築を計画し、実際にも本件建物を建築し、請求人に売却していることから、F社が本件乙宅地を固定資産として使用した事実は認められない。

ところが、本件特例の規定は、固定資産と固定資産を交換した場合にのみ認められるものであるが、請求人がF社から交換により取得した本件乙宅地は、固定資産とは認められないから、本件申宅地の交換譲渡に係る譲渡所得の金額の計算上、本件特例の規定の適用はない。

3. 審判所の判断

イ. 当審判所が、原処分関係資料等を調査したところによれば、次の事実が認められる。

(イ)請求人とF社とは、本件甲宅地と本件乙宅地との交換について、昭和63年3月ごろに、覚書を締結した。

A. 請求人とF社とは、F社が本件乙宅地上に建物(本件建物)を建築の上、本件甲宅地と本件乙宅地とを交換する。

B. 本件建物は、延床面積140㎡を目途とし、建築費は3.3㎡当り150万円とし、仕様、設計等は別途協議する。

C. 請求人とF社とは、本件建物の完成後に本件甲及び乙宅地に係る交換契約並びに本件建物に係る売買契約を締結する。

(ロ)F社開発事業部のH(以下Hという)は、平成4年11月13日付で次の内容を記載した確認書(以下Hの確認書という)をM国税局の調査官あてに提出している。

A. 昭和63年1月ごろ、F社から請求人に対し、当社所有の土地と請求人所有の土地を交換できないかと申し出、昭和63年3月ごろに両者間で前記の覚書を締結した。

B. しかし本件特例の条件は、1年以上所有の固定資産でなければならないということを知り、本件乙宅地の勘定科目を事業用資産から固定資産に振り替える処理をした。

C. その後、本件特例の規定は、交換のために取得した土地には適用がないことを知り、本件交換契約締結時まで必要であった上記覚書を、本件交換契約締結後に請求人立会いの上破棄したが、その内容は前記(イ)のとおりと記憶している。

(ハ)請求人とF社とは、平成3年1月18日付で、本件甲宅地と本件乙宅地とを交換し、請求人が交換差金281,650,000円を取得することを定めた土地交換契約書及び本件建物を281,650,000円で売買することを定めた建物売買契約書を作成している。

(ニ)F社取締役総務部長のK(以下Kという)は、平成5年4月7日付で、本件乙宅地は購入当初から本件交換時までは棚卸資産であり、固定資産として利用するなどの計画及び固定資産として使用した事実は一切なかった旨を記載した確認書(以下Kの確認書という)をM国税局の統括国税調査官あてに提出している。

ハ. 上記の事実に照らして判断すると、次のとおりである。

(イ)請求人が本件交換のため譲渡した本件甲宅地は、請求人が昭和28年以降固定資産として所有していた土地であるが、取得した本件乙宅地は、F社が転売用土地として購入し、その取得後、本件甲宅地と交換するために直ちに本件乙宅地上に請求人に転売する建物を建築した上、本件交換のための売却物件としているから、F社が本件乙宅地を固定資産として使用した事実は認められない。

(ロ)Hの確認書及びKの確認書の記載内容とを総合すれば、請求人及びF社は、本件特例の規定の適用がないと承知していたにもかかわらず、あたかも適用があるかのような外形を整えるために、事実に反して本件議事録を作成し本件乙宅地を棚卸資産から固定資産に振り替えたのであり、その結果本件議事録の内容等が本件乙宅地の取得から交換までの一連の流れの中で著しく不自然な内容となったものと認められる。

したがって、真実は、Kの確認書の記載内容のとおり、本件乙宅地は、F社において購入当初から本件交換に至るまで棚卸資産であって、なんら固定資産として利用する計画及び事実はなかったものと認められるのが、自然かつ妥当なものである。

(ハ)請求人は、本件甲宅地及び本件乙宅地とも固定資産であるから、本件交換には譲渡取得の計算上、本件特例の規定を適用すべきである旨主張するが、本件特例は固定資産と固定資産とを交換した場合に認められるところ、請求人がF社から交換により取得した本件乙宅地は、固定資産とは認められないので、本件特例の規定の適用対象土地としての適格性を有しないものとなり、したがって、たとえ本件甲宅地が、請求人において1年以上有していた固定資産であったとしても、本件申宅地の交換譲渡に係る譲渡所得の金額の計算上、本件特例の規定の適用はできないこととなる。

よって、請求人の主張には理由がない。

ニ、以上のとおり、本件乙宅地は、固定資産とは認められないから、本件甲宅地の交換譲渡に係る譲渡所得の金額の計算上、本件特例の規定の適用はないとした原処分庁の認定は相当である。

以上

関連リンク: