評価単位と利用単位

評価単位と利用単位については重要な関係にありますし、価格への影響も考えられます。

かかる内容についての裁決事例がありますので掲載します。

本件A宅地及び本件B宅地について、それぞれを1画地の宅地として評価すべきか否かが争いになった事例

(名裁(諸)平10第89号 平成11年5月24日裁決)

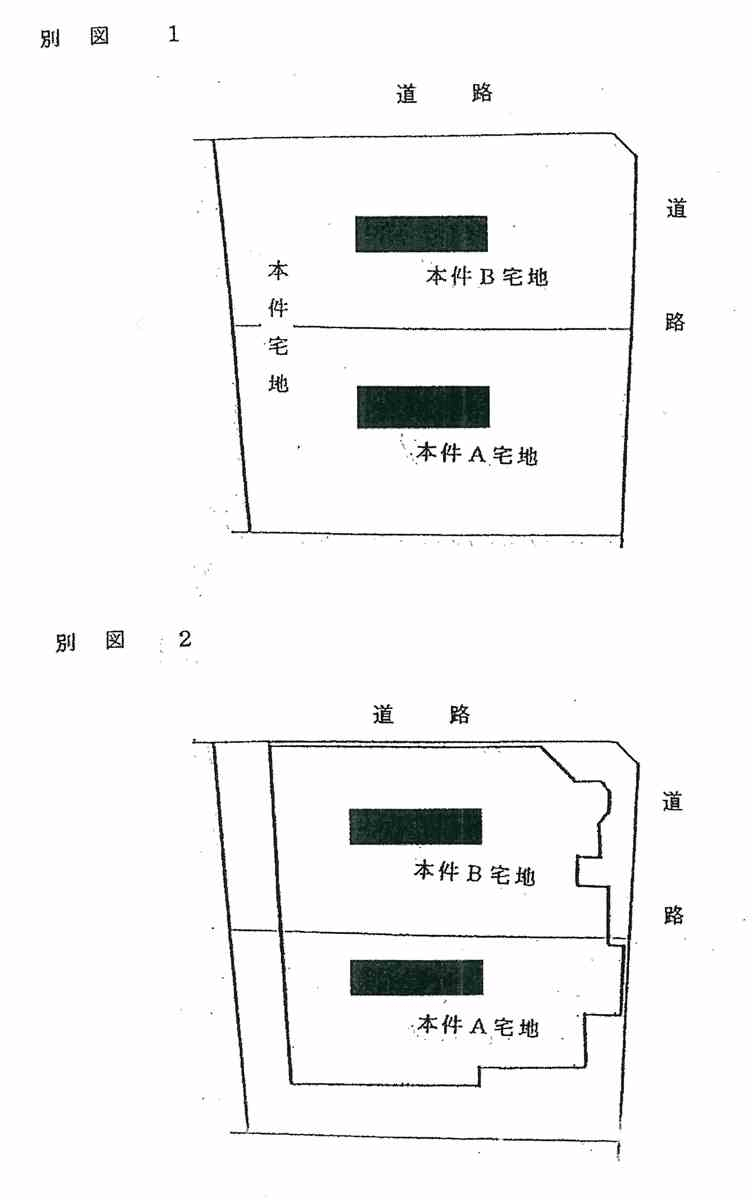

1.本件土地の概要

①本件A宅地は、689.58㎡の宅地で、本件B宅地は、689.58㎡の宅地である。

なお、本件A宅地と本件B宅地を併せて本件宅地という。

本件A宅地と本件B宅地とは隣接している。

■■■は、本件相続に、平成6年4月8日に本件宅地上に鉄筋コンクリート造陸屋根9階建(以下本件建物という)を建てた。本件建物は、本件A宅地と本件B宅地にまたがって建築されている。

2.争点

本件A宅地及び本件B宅地について、それぞれを1画地の宅地として評価すべきか否か

3.請求人らの主張

原処分は次の理由により違法であるから、その一部の取消を求める。

イ 本件相続に係る分割協議により、請求人らは、■■■■の宅地1,380.00平方メートル(以下「本件宅地」という。)を分割した■■の宅地689.58平方メートル(以下「本件A宅地」という。」を取得し、共同相続人である■■■及び■■■(以下「■■■」という。)は、■■の宅地689.58平方メートル(以下「本件B宅地」という。)を取得したのであるが、原処分は、本件A宅地と本件B宅地を1画地として評価し課税価格の計算をしている。

しかし、本件A宅地と本件宅地は、次の理由により個別に評価し、課税価格の計算をすべきである。

(イ)「財産評価基本通達」(以下「評価通達」という。)10《評価単位》には、「宅地の価額は、1画地の宅地(利用の単位となっている1区画の宅地をいう。以下同じ。)ごとに評価する」旨定められている。

利用の単位というのは、所有者単位という当然の前提がある上で解するべきであり、他人の所有する宅地と合せて一体利用されている宅地であっても、他人の所有する宅地と合せて1画地として評価すべきでないことは当然である。

ただし、贈与や遺産分割等により宅地の分割が親族間で行われた場合において、例えば、分割後の画地が宅地とした通常の用途に供することができないなど、その分割が著しく不合理であると認められるときは、その分割前の宅地を「1画地の宅地」として評価すべきである。

しかし、本件宅地を本件A宅地と本件B宅地に分割したことによって、貸付地としての効用が害されることは全くなく、また、将来、賃貸借関係が終了し、本件A宅地及び本件B宅地上に存在する建物が撤去された場合においても、それぞれの宅地を自用地として、あるいは、新たな賃貸物件として利用が可能な広さと形状を具備しており、評価通達10のただし書に定める著しく不合理な分割には該当しない。

4.原処分庁の主張

原処分は、次の理由により適法である。

イ 請求人らは本件A宅地を取得した旨主張するが、本件宅地は、本件相続に係る遺産分割協議において、本件A宅地と本件B宅地に分割され、請求人らは本件B宅地を取得し、■■■は本件A宅地を取得している。

本件相続開始前である平成元年12月29日に本件宅地は、賃貸人である被相続人と賃借人である■■■(以下「■■■」という。)との間において賃貸借契約が締結され、以後、■■が利用している。

■■は、平成6年4月8日に本件宅地上に鉄筋コンクリート造陸屋根9階建延べ床面積4,304.06平方メートルの建物(以下「本件建物」という。)の新築工事に係る請負契約を■■■(以下「■■■」という。)との間で締結し、本件建物の新築工事を行っている。

ロ そうすると、本件相続により請求人らが取得した本件B宅地は、本件A宅地と一体となって利用されていることは明らかであり、本件B宅地の1筆としての範囲にこだわることなく、本件A宅地をも合わせた利用の単位となっている1画地の宅地として評価した上で、本件A宅地及び本件B宅地の価額を計算することが相当である。

5.審判所の判断

本件審査請求の争点は、本件A宅地及び本件B宅地について、それぞれを1画地の宅地として評価すべきか否かについて争いがあるので以下審理する。

(1)、本件A宅地と本件B宅地を合せたものを1画地の宅地として評価すべきか否かについて判断すると、次のとおりである。

イ 請求人らは、①相続税の課税価格の計算は、遺産取得者課税方式を原則としていることから、遺産の課税価格の計算上、財産の評価に当たっては、相続人の取得した財産ごとに評価すること、②宅地を評価する場合の「1画地の土地の利用の単位」とは「所有者単位」を前提として判断すべきこと、③本件宅地を分割した本件A宅地及び本件B宅地は評価通達10のただし書きに定めるいわゆる「著しく不合理な分割」に該当しないことを主張する。

ところで、相続により取得した財産の価額について、相続税法第22条では、特別の定めのあるものを除くほか、当該財産の取得の時における時価による旨規定しているところ、時価とは、相続開始時における財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額をいうものと解するのが相当であることから、宅地の評価に際しては、財産の価額に影響を及ぼすべきすべての事情を考慮すべきであり、必ずしも相続した宅地の1筆としての範囲に拘泥することなく、その宅地の利用状況に応じ、その宅地が他の筆の宅地と一体となって利用されているのであれば、他の筆の宅地をも合わせた利用の単位となっている1画地の宅地として評価した上で、個別に宅地の価額の計算をすることが相当である。

また、贈与、遺産分割等によって宅地の分割が行われた場合には、原則として、分割後の画地を1画地の宅地として評価すべきであるが、所有者等の主観的な要因とか、所有者等の意思、行為等によって変更することのできるような事情などは考慮すべきではなく、宅地の分合筆は、その宅地の実際の利用状況と関係なく任意に行えることから、宅地の価額を、1筆を単位として評価する事とした場合には、単に分合筆の手続きをしているかどうかによって価額に差異を生ずることがあるため、所有者単位で評価するのではなく、その分割前の画地を1画地として評価するのが相当である。

ロ 本件についてみると、本件宅地は、平成元年12月29日に貸主を所有者である被相続人とし、借主を■■とする賃貸借契約に基づき■■が利用し、■■は平成6年4月8日に本件建物の新築工事に着工し、本件建物は平成7年2月24日に完成していることから、本件A宅地及び本件B宅地を一体として利用する建物の所有を目的とする借地権設定の契約は、既に本件相続開始日前において成立していたと認められる。

また、平成7年7月29日付の遺産分割協議書によれば、本件宅地は、本件A宅地と本件B宅地に分割し、本件A宅地は■■■が取得し、本件B宅地は請求人らが取得していること、不動産登記簿には、同年9月20日にその旨所有者の移転登記されていることが認められる。

そうすると、本件A宅地及び本件B宅地は、それぞれが別々の相続人に取得されたものであり、遺産分割による分割が、「著しく不合理な分割」に該当するとも認められないが、本件宅地は、分割の前後にかかわりなく全体が終始一つの利用単位として利用されており、本件宅地を一体とする賃貸借契約が成立している以上、分割後の本件A宅地及び本件B宅地を1筆ごとに独立して通常の利用に供することはできないから、本件宅地の評価に当たっては、分割後の本件A宅地及び本件B宅地をそれぞれ独立した1筆の宅地として評価すべきではなく、相続開始時の利用状況に従い利用単位となっている1画地の宅地措定評価し、本件A宅地及び本件B宅地の価額は、算定された価額に、分割後のそれぞれの宅地が分割前の宅地の中で占める割合を乗じて算出した価額とするのが合理的である。

したがって、請求人らの主張は採用することはできない。

裁決要旨

(平11.5.24名裁(諸)平10-89)

請求人らは、貸宅地として利用していた本件A宅地の価額について、遺産分割協議により本件B宅地及び本件C宅地に分筆し、異なる相続人が取得した場合には、宅地の評価単位とは「利用の単位」ではなく、各相続人ごとの「所有者単位」で判断すべきであり、更に「著しく不合理な分割」に該当しない旨主張するが、本件B宅地及び本件C宅地は、分筆の前後にかかわりなく両宅地が一体として利用されている事実に何ら変化は認められず、全体が一の利用単位として利用されていることから、それぞれ独立した1筆の土地として評価すべきではなく、相続開始時の利用状況に従い、1画地の宅地として評価するのが合理的である。

*************************

コメント

請求人らは、本件A土地と本件B土地を個別評価すべしと主張していますが、本件A土地と本件B土地は一体として利用されており、なおかつ相続開始日前後において両宅地が一体として利用されていることに変化はないので相続開始時の一体利用しているという状況に従い、一画地として評価すべきとする判断は相当です。

この事例で思うことは相続開始日前後の土地の利用状況、所有権者の変化の状況等を注視することの大切さです。注意したいと思います。

広大地は、昨年(H29年)12月31日をもって「地積規模の大きな宅地の評価」に変わりましたが、広大地を使った相続税還付はこれからも活用できます。

是非ご相談ください。

詳細はこちら!

また、不動産鑑定・底地・借地権のコンサルについて

他で断られた方、納得いく回答が得られなかった方、今すぐお電話ください!

無料相談承っております!