広大な土地だが、道路不要と判断!!

広大地は、昨年(H29年)12月31日をもって終わりましたが、広大地による相続税還付はこれからも活用できます。

本件土地は、著しく地積が広大であると認めるが、位置指定道路の拡幅のための用地提供は公共公益的施設用地の負担にはならないので、広大地には該当しないとした事例(関東信越・公開 平成23年12月6日裁決)

1.本件土地等の概要

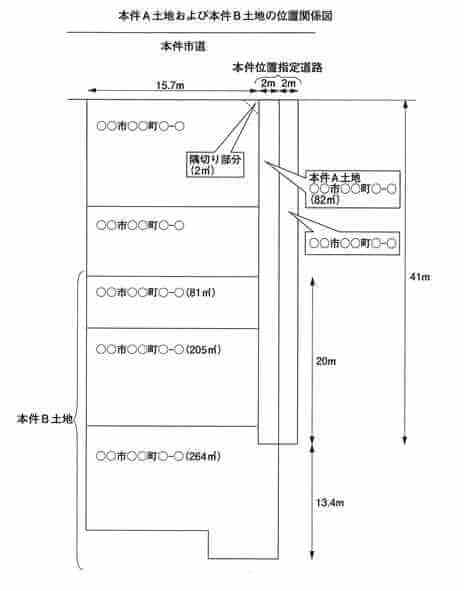

(1)本件A土地

本件A土地は、面積82㎡の土地で、いわゆる行き止まり道路である。

本件A土地とその南側隣地の第三者所有 の土地は位置指定道路である。

の土地は位置指定道路である。

その間口4m、奥行41m。

本件A土地は、東側のみ本件市道に接する袋路状の土地で、本件A土地に隣接する土地上の家屋の居住者及び月極駐車場の利用者の通行の用に供している。

(2)本件B土地

本件B土地は、面積550㎡の土地で、その南側で本件A土地と接面する土地である。

本件B土地の属する地域は、市街化区域、第1種住居地域(建ぺい率60%、容積率200%)である。

本件B土地は、その南側で本件位置指定道路に接面する間口20m奥行15.7mの土地。

相続発生日に、月極駐車場として利用されていた。

本件地域は、一般住宅の中にアパート等がみられるが、主として戸建住宅が建ち並ぶ地域である。

2.争点

本件B土地は、評価通達24-4に定める広大地に該当するか否か。

3.原処分庁の主張

本件B土地は、広大地に該当しない。

(イ)公共公益的施設用地の負担の必要性は、経済的に最も合理的に戸建住宅の分譲を行った場合の当該開発区域内に開設される道路の必要性により判定することが相当と解されるところ、本件B土地は、接道状況及び形状から、開発行為を行うとした場合に既存の本件位置指定道路の拡幅が必要となることが認められるが、それは、開発区域内に新たな道路を開設することには当たらない。

(ロ)また、本件B土地について、標準的な宅地の地積を考慮しつつ、その地積、形状及び法令の規定等を勘案して区画割を行うと、別図の区画割を行うことが合理的であると認められる。

したがって、本件B土地は、開発行為を行うとした場合に公共公益的施設用地の負担を要しないで、標準的な宅地の地積の範囲内で法令及び指導要綱に反することなく区画割を行うことが可能であるから、評価通達24-4に定める広大地に該当しない。

4.請求人の主張

本件B土地は、広大地に該当する

(イ)本件B土地において開発行為を行うとした場合に、本件B土地に接面する本件位置指定道路の道路幅を41mにわたって4mから6mに拡幅する必要があるので、当該拡幅部分の用地の手当が必要である。

そうすると、当該拡幅部分の本件B土地内での用地提供は、公共公益的施設用地の提供と同じであるので、本件B土地は、評価通達24-4に定める広大地に該当する。

5.審判所の判断

(1)認定事実

A 本件地域に所在する平成19年の地価公示地は、本件B土地の南東約300mに所在するa市b町○-○の宅地(標準地番号「a-○」)であり、その地積は208平方メートルである。

B 本件地域において、平成17年4月1日から平成22年3月31日までの間に、開発行為の許可を受けて行われた戸建住宅の敷地の分譲開発は1か所であり、その1区画当たりの地積は120.10平方メートルから126.17平方メートルまでである。

(2)広大地評価の適用について

(イ)本件B土地が本件地域における標準的な宅地の地積に比して著しく地積が広大かどうかについて、本件B土地の地積550平方メートルは、開発行為の許可を受けなければならない面積である500平方メートル以上であり、上記の標準的な宅地の地積である100平方メートルから210平方メートル程度までの規模に比して著しく広大であると認められる。

(ロ)次に、本件B土地を戸建住宅の敷地として分譲開発した場合に公共公益的施設用地の負担が必要かどうかについて、本件B土地において一括して開発行為を行うとした場合、本件位置指定道路の幅員を4mから6mに拡幅し、本件B土地内から当該拡幅部分を提供すれば、開発行為の許可を受けることができると認められる。

本件のような接道道路に係る拡幅部分の道路敷きの提供は、開発区域内に新たな道路を開設する場合とは異なり、評価通達15から20-5までに定める減額補正では十分とはいえないほどの規模の潰れ地が生じたとは認められない。

そうすると、本件B土地において一括して開発行為を行うとした場合に必要な本件位置指定道路の拡幅に当たり、本件B土地内から当該拡幅部分を提供することは、公共公益的施設用地を負担したものとみることはできないから、本件B土地は、戸建住宅の敷地として分譲開発した場合に公共公益的施設用地の負担が必要ではないと認めるのが相当である。

(ハ)以上のとおり、本件B土地は、本件地域における標準的な宅地の地積に比して著しく地積が広大であると認められるものの、戸建住宅の敷地として分譲開発した場合に公共公益的施設用地の負担が必要であるとは認められないから、評価通達24-4に定める広大地には該当しない。

*************************

コメント

広大地の価格を決める広大地補正率および計算式は、エンドユーザーへの転売価格(すなわち買主が購入可能な土地の価格)から開発道路用地等の潰れ地、開発事業者の負担する造成費、購買費等の必要経費、開発リスク、適正利潤を考慮して広大な土地の価格を求めるという不動産鑑定評価における開発手法の考え方を取り入れて作成されました。

そのため、広大地の評価額が大幅に減額されることになりました。

しかし、本件土地のような接道道路の拡幅部分の道路敷きの提供が公共公益的施設用地の負担に該当するか否かについては、国税庁は次のように例示しています。

広大地の評価における公共公益的施設用地の負担の要否

【照会要旨】

広大地の評価において、「開発行為を行うとした場合に公共公益的施設用地の負担が必要と認められるもの」とは、どのようなものをいうのでしょうか。

【回答要旨】

広大地の評価は、戸建住宅分譲用地として開発した場合に相当規模の公共公益的施設用地の負担が生じる宅地を前提としていることから、「公共公益的施設用地の負担が必要と認められるもの」とは、経済的に最も合理的に戸建住宅の分譲を行った場合にその開発区域内に道路の開設が必要なものをいいます。

したがって、例えば、次のような場合は、開発行為を行うとした場合に公共公益的施設用地の負担がほとんど生じないと認められるため、広大地には該当しないことになります。

(5) 開発指導等により道路敷きとして一部宅地を提供しなければならないが、道路の開設は必要ない場合

以上のように、開発行為を行う場合に道路敷きを提供しなければならない土地部分については、開発区域内の道路開設に当たらないことから、広大地に該当しません。

関連ページ:地積規模の大きな宅地の評価(https://erea-office.com/appraisal/new_koudaichi/)