相続の開始前10年間において道路開設した事例はないので広大地に該当しないとした事例

広大地は、昨年(H29年)12月31日をもって終わりましたが、広大地による相続税還付はこれからも活用できます。

本件相続の開始前10年間において道路開設した事例はなく、大半は路地状開発であることから、本件仮換地は、同通達に定める広大地に該当しないとした事例(関裁(諸)平27第23号 平成27年12月15日裁決)

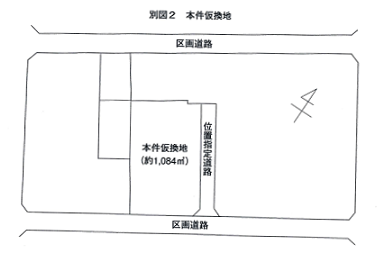

本件土地の概要

本件土地は、土地区画整理事業地内の仮換地で、本件仮換地数量は約1,084㎡の土地である。本件仮換地の属する地区計画は、C地区第一種住居地域(建ぺい率60%、容積率200%)である。

争点

本件仮換地は、広大地に該当するか否か。

請求人らの主張

本件仮換地は、広大地通達にいう「その地域」における標準的な宅地の地積に比して著しく地積が広大な宅地であり、次のとおり、開発行為を行うとした場合には、別図5-1又は同5-2のように道路を開設することが合理的であり、公共公益的施設用地の負担が必要と認められるから、広大地に該当する。

イ 標準的な宅地の地積及び区割の合理性

(イ)本件仮換地の存するその地域

本件仮換地の存する「その地域」とは、別図6の点線で囲んだ地域(以下「本件甲地域」という。)である。

(ロ)本件仮換地の付近には、地積が■■である本件公示地と地積が142㎡である本件標準宅地が存在する。以上に加えて、建築物の敷地面積の最低限度が135㎡とされていることに鑑みれば、本件甲地域における標準的な宅地の地積は、135㎡から160㎡程度である。

(ハ)そして、接道状況が変則的で形状も著しく不整形である本件仮換地を上記(ロ)の標準的な宅地の地積で合理的に区割しようとすれば、道路の開設が必要となる。

ロ 周辺の開発事例等

本件甲地域においては、本件仮換地の南西側の土地において路地状宅地が2区画(以下「本件隣接地」という。)存在するのみである上、これらの路地状部分は短くて本件仮換地を開発する場合とでは状況が異なるため、これをもって、本件仮換地において路地状開発を行うことが合理的であるという理由にはならない。

ハ 実質的に潰れ地が生じていること

本件仮換地では本件相続が開始した後に路地状開発が行われているが、路地状宅地の路地状部分は本件合意道路として使用されている上、各分譲宅地の販売価格を比較すると、本件合意道路の部分については販売価格に反映されていなかったといえる。

以上によれば、本件合意道路は、実質的に潰れ地であり、公共公益的施設を設置したのと同じといえるから、本件仮換地においては、道路を開設した開発方法に合理性があるといえる。

原処分庁の主張

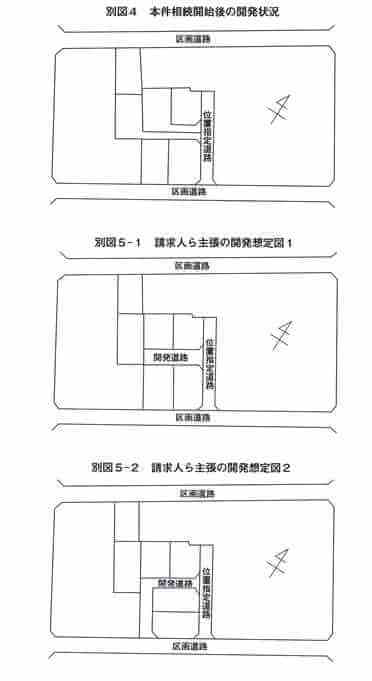

本件仮換地は、「その地域」における標準的な宅地の地積に比して著しく地積が広大な宅地である。しかしながら、本件仮換地の開発方法として、路地状開発と道路を開設する開発方法が考えられるところ、総合的に判断すれば、別図4のような路地状開発が最も合理的であり、本件仮換地は、開発行為を行うとした場合に公共公益的施設用地の負担が必要とは認められないから、広大地に該当しない。

イ 標準的な宅地の地積に分割できること

(イ)本件相続の開始時に近い時期に行われた本件仮換地の開発では、1区画の地積を144㎡から約214㎡程度とする戸建住宅用地の分譲がされている上、本件仮換地の西側においても、1区画の地積を約135㎡から約155㎡程度とする、本件隣接地を含む戸建住宅用地の分譲がされている。

以上に加えて、建築物の敷地面積の最低限度が135㎡とされていることに鑑みれば、本件乙地域における標準的な宅地の地積は、135㎡から200㎡程度である。

(ハ)そして、本件仮換地は、北西側及び南東側で区画道路に接し、北東側で位置指定道路に接していることから、別図4のような路地状開発を行うことによって、上記(イ)の標準的な宅地の地積で分割できる。

ロ 法令等に反することなく路地状開発ができること

ハ 周辺地域における路地状開発の事例及び実際の開発の状況

本件乙地域においては、本件隣接地を含む戸建住宅用地の分譲がされており、路地状開発による戸建分譲があったことが認められる。これに加え、本件仮換地についてみても、実際に2区画の路地状宅地を設ける路地状開発が行われていることから、本件仮換地について路地状開発を行うことが合理的であると実証されている。

審判所の判断

(1)広大地通達への当てはめ

イ 本件仮換地に係る広大地通達にいう「その地域」

以上の事実を総合勘案すると、本件乙地域が、本件仮換地に係る広大地通達にいう「その地域」に当たると認めるのが相当である。これに対して、本件区画整理事業及び本件地区計画についての考慮がされていない請求人らの主張には理由がない。

ロ そこで、本件仮換地に係る「その地域」が本件乙地域であることを前提に、本件仮換地の経済的に最も合理的な開発方法を検討する。

①本件乙地域においては、建築物の敷地面積の最低限度が135㎡とされていること、②本件相続の開始時において、本件地区計画の区域内にある本件公示地の地積が■■であること、③本件相続の開始時における本件乙地域に存する戸建住宅の敷地の地積の平均は約203㎡であることが認められ、これらの事実に照らせば、本件乙地域における標準的な宅地の地積は、135㎡から200㎡程度であったと認めるのが相当である。

そして、本件乙地域においては、本件相続の開始前10年間の開発事例としては、2区画の路地状宅地(本件隣接地)を組み合わせた事例がある一方、道路開設した開発事例はないことからすれば、原処分庁の主張する別図4の区画割りは、本件乙地域における標準的な宅地の地積を踏まえて類似の利用に供しようとするものと認められ、この区割が都市計画法や開発要綱等に反することをうかがわせるような事情は見当たらない(なお、請求人らが主張する■■■■における開発事例は、本件乙地域の外において本件相続の開始時より10年以上前である平成12年に行われた事例である。)。

また、路地状開発をした場合、路地状部分は駐車スペースなど宅地の一部として利用することが可能であり、道路開設を伴う開発に比し道路等のいわゆる潰れ地を必要とせず、土地の有効利用の点において優れるものというべきである。

以上の検討に加えて、本件相続の開始後において、本件土地が、広大地に該当しないことを前提とする評価額(103,587,040円)を上回る価額(■■■)で譲渡された上、本件仮換地について、実際に別図4のように路地状宅地を組み合わせた宅地分譲がされたことをも併せ考慮すると、本件仮換地の経済的に最も合理的な開発方法は路地状開発であると認められる。

なお、別図4のように路地状開発をした場合、約214㎡の路地状宅地については、建ぺい率や容積率の算定に当たり路地状部分を含めることができず、また、その土地上に建築する建物を防火構造の外壁とするなどの制限がある(■■■■及び■■■■)が、これらの制約が路地状開発の合理性を失わせるような事情とまではいえない。

ハ これに対し、請求人らが主張する道路を開設する開発方法についても、本件仮換地についての経済的合理性のある開発方法の一つであること自体肯定できるものの、本件仮換地についての経済的に最も合理的な開発方法が路地状開発であることは上記のとおりであり、請求人らが主張する事情を考慮しても上記判断を左右しない。

また、請求人らは、本件合意道路は実質的に潰れ地であり、公共公益的施設を設置したのと同じである旨主張する。しかしながら、当該路地状宅地の所有者間の合意により、本件合意道路について道路の廃止をすることも可能であり、また、各路地状宅地の実際の販売価格に本件合意道路の部分が反映されていないとしても、それは当事者間の事情にすぎないのであり、本件仮換地の客観的交換価値を左右する事情とはいえない。

したがって、この点に関する請求人らの主張には理由がない。

ニ 以上によれば、本件仮換地に関する経済的に最も合理的な開発行為は路地状開発であり、本件仮換地については、開発行為を行うとした場合に公共公益的施設用地の負担が必要であるとは認めることができないから、広大地に該当しない。

*************************

コメント

本件土地が広大地に該当するためには、広大地通達にいう「その地域」における標準的な宅地の地積に比して著しく地積が広大な宅地であり、開発行為を行うとした場合に、道路開設することが合理的であり、公共公益的施設用地の負担が必要であると認められれば広大地に該当することになります。

ところで、広大地であるか否かの判定をするにあたり、相続開始日以降の本件土地の利用状況が広大地の評価判定において、大きな影響を及ぼすことが多くあります。

本件土地の場合『本件相続の開始後において、本件土地が、広大地に該当しないことを前提とする評価額(103,587,040円)を上回る価額で譲渡された上、本件仮換地について、実際に別図4のように路地状宅地を組み合わせた宅地分譲がされた』ことや、その地域内で路地状宅地を含む開発事例が本件隣接地において発生していることは、本件土地を開発するにあたり道路を開設することが合理的であり、公共公益的施設用地の負担が必要であると言っても説得力に欠けてしまいます。

審判所が相続発生日前後の土地の利用の状況を重視して広大地の判定をしているのが分かりますので、この裁決事例はとても参考になる事例だと思います。

関連ページ:地積規模の大きな宅地の評価(https://erea-office.com/appraisal/new_koudaichi/)