地目と評価単位と広大地判定

広大地は、昨年(H29年)12月31日をもって終わりましたが、広大地による相続税還付はこれからも活用できます。

土地の価額は、地目別に区分して評価するのが相当であるから、その土地全体を一画地の宅地として広大地通達を適用できないとした事例(熊裁(諸)平22第13号 平成23年6月6日裁決)

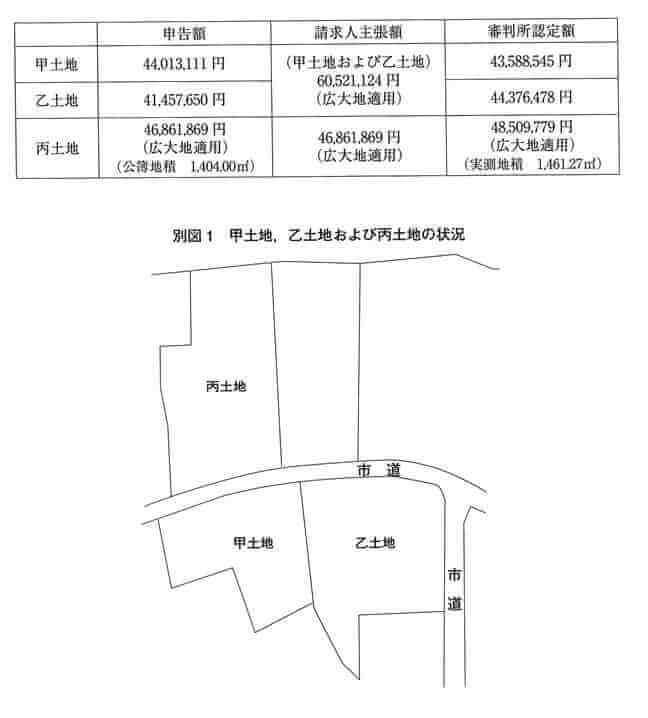

1.本件各土地の概要

(1)甲土地

甲土地の面積は、942.75㎡で、間口約41.30㎡、奥行33.40㎡の不整形な土地である。

本件相続開始時において被相続人が居住する家屋の敷地に供されている。

(2)乙土地

乙土地の面積は1,318.95㎡で、二方が市道に面する角地である。

本件相続開始時、甲土地とは地続きであり、ゲートボール場として使用されている。

(3)丙土地

丙土地の面積は、1,461.27㎡で、間口31.14m、奥行56.63mの不整形な土地である。

本件相続開始時において農地(水田)として利用されている。

(4)共通点

甲土地、乙土地、丙土地共に市街化区域内に所在する。

2.争点

甲土地及び乙土地は、その全体を1画地の宅地として広大地通達を適用できるか否か。

3.原処分庁の主張

イ 甲土地及び乙土地の状況についてみると、①甲土地は、被相続人の居住用家屋の敷地として利用され、当該敷地の周囲をブロック塀で囲まれた宅地であること、②乙土地は、被相続人の生前からゲートボール場として近隣住民も利用し、地区大会の会場としても使用され、また、菜園や庭木が点在している土地であること、そして、③両土地の北側において接する市道を経由しなければ両土地相互間において直接出入りすることはできないこと、④■■■の平成19年固定資産証明書における乙土地の地目は雑種地であることなどが認められる。

そうすると、甲土地及び乙土地は、本件相続開始時において、外形上明白に区分された土地として利用されているものと認められ、乙土地は、土地全体として状況、使用実態等からみて客観的に建物の敷地及びその維持若しくは効用を果たすために必要な土地とは認められないことから、雑種地に該当するものと認められる。

そして、甲土地及び乙土地は、評価通達7が例外的に定める「複数地目からなる一体として利用されている一団の土地の場合」に該当するものとは認められない。

したがって、評価上の区分については、甲土地及び乙土地をそれぞれ地目別に区分して評価することが相当であるから、甲土地については1画地の宅地として、また、乙土地については一団の雑種地として評価することが相当である。

ロ 甲土地については、その地積が942.75㎡であり、開発許可面積(1,000㎡)未満であることから、広大地通達は適用できない。

4.請求人の主張

イ 土地の地目はすべて課税時期の現況によって判定することとし、地目の区分は不動産登記事務取扱手続準則第68条及び第69条に準じて判定することとされている。

そして、不動産登記事務取扱手続準則第69条において、テニスコート又はプールについては、宅地に接続するものは地目が宅地に該当する旨定められていることからすれば、乙土地はゲートボール場として使用されている土地であり、かつ、宅地と接続していることから、テニスコート等と同様に宅地として評価すべきである。

また、甲土地及び乙土地ともに自用の宅地であるので、他人の権利による制限がなく、その全体を一体として利用することが可能である。

したがって、甲土地及び乙土地は、その全体を1画地の宅地として評価すべきである。

ロ 甲土地及び乙土地の合計地積は2,140.73㎡であり、開発許可面積(1,000㎡)以上であるから、広大地通達を適用できる。

5.審判所の判断

(イ)(ⅰ)不動産登記事務取扱手続準則第68条は、宅地とは建物の敷地及びその維持若しくは効用を果たすために必要な土地と定めているところ、甲土地と乙土地とは、本件相続開始時において、高さ約1mのブロック塀で明確に区分され、かつ、乙土地の出入口は、北側市道側1か所(幅員約4m)のみであり、甲土地と乙土地とは当該市道を経由しなければ、両土地相互間において直接出入りすることはできないこと、また、甲土地は、被相続人が居住する家屋の敷地として利用されており、乙土地は、被相続人や請求人のほか、近隣住民もゲートボールの練習場として利用し、また、地区大会の会場としても利用していることからすると、甲土地と乙土地の利用目的はそれぞれ異なっており、乙土地が、同準則第68条に定める「(1)田」から「(22)公園」までのいずれの地目にも該当しないことから、雑種地と認められる。

(ⅱ)そうすると、本件相続開始時において、甲土地と乙土地は地続きであるものの、甲土地の地目は宅地であるが、乙土地の地目は雑種地で、地目はそれぞれ異なっており、また、甲土地は被相続人が居住する家屋の敷地として、乙土地はゲートボール場としてそれぞれが別個に利用されており、両土地が一体として利用されていた事実も認められないことから、甲土地及び乙土地の評価に当たっては、土地の価額は、地目の別に評価するという原則を適用して、甲土地及び乙土地は、それぞれ別に評価するのが相当である。

したがって、甲土地及び乙土地は、その全体を1画地の宅地として広大地通達を適用することはできない。

(ロ)広大地に該当するというためには、評価対象地が、開発許可面積(1,000㎡)以上の土地であることを要するところ、甲土地の面積は942.75㎡であることから、甲土地について広大地通達を適用することはできない。(乙土地は広大地通達を適用)

ニ 請求人は、不動産登記事務取扱手続準則第69条において、テニスコート又はプールについては、宅地に接続するものは地目が宅地に該当する旨定められていることからすれば、乙土地はゲートボール場として使用されている土地であり、かつ、宅地と接続していることから、テニスコート等と同様に宅地として評価し、甲土地及び乙土地の全体を1画地の宅地として評価すべきである旨主張する。

しかしながら、甲土地及び乙土地が地続きの土地であったとしても、上記のテニスコートやプールと宅地の例のように、両土地が接続しているというためには、両土地が物理的に接続しているというだけでなく、両土地間に仕切りがなく、自由に往来でき、双方を一体的に利用している場合をいうものと認められるところ、乙土地は、甲土地と高さ約1mのブロック塀で明確に区分され、甲土地と乙土地相互間においては直接出入りをすることができず、両土地が一体として利用されていた事実は認められないのであるから、請求人の主張は採用できない。

********************************

コメント

広大地判定において面積基準が重要ですが、評価単位も重要な基準の1つです。

評価単位は個々の財産の種類に応じて評価することになります。

評価単位

宅地:1画地ごと

農地:原則として1枚の農地ごと(1筆からなるとは限らない)

雑種地:原則として利用の単位となっている一団の雑種地ごと、すなわち同一の目的に供されている雑種地をいう

宅地は宅地ごとに、農地は農地ごとに、雑種地は雑種地ごとに評価することになります。

なお、土地の地目は全て課税時期の現況によって判定することとし、地目の区分は不動産登記事務取扱手続準則(平成17年2月25日民二第456号法務省民事局長通達)第68条及び第69条に準じて判定します。

なお、同準則に定める地目の定め方の概要は次の通りです。

|

(1)宅地 建物の敷地及びその維持若しくは効用を果すために必要な土地 (2)田 農耕地で用水を利用して耕作する土地 (3)畑 農耕地で用水を利用しないで耕作する土地 (4)山林 耕作の方法によらないで竹木の生育する土地 (5)原野 耕作の方法によらないで雑草,かん木類の生育する土地 (6)牧場 家畜を放牧する土地 (7)池沼 かんがい用水でない水の貯留池 (8)鉱泉地 鉱泉(温泉を含む。)の湧出口及びその維持に必要な土地 (9)雑種地 以上のいずれにも該当しない土地 (注)駐車場(宅地に該当するものを除きます。)、ゴルフ場、遊園地、運動場、鉄軌道等の用地は雑種地となります。 |

本件甲土地及び乙土地については、審判所は本件について下記のように判断しました。

『本件相続開始時において、甲土地と乙土地は地続きであるものの、甲土地の地目は宅地であるが、乙土地の地目は雑種地で、地目はそれぞれ異なっており、また、甲土地は被相続人が居住する家屋の敷地として、乙土地はゲートボール場としてそれぞれが別個に利用されており、両土地が一体として利用されていた事実も認められないことから、甲土地及び乙土地の評価に当たっては、土地の価額は、地目の別に評価するという原則を適用して、甲土地及び乙土地は、それぞれ別に評価するのが相当である。

したがって、甲土地及び乙土地は、その全体を1画地の宅地として広大地通達を適用することはできない。』

『しかしながら、甲土地及び乙土地が地続きの土地であったとしても、上記のテニスコートやプールと宅地の例のように、両土地が接続しているというためには、両土地が物理的に接続しているというだけでなく、両土地間に仕切りがなく、自由に往来でき、双方を一体的に利用している場合をいうものと認められるところ、乙土地は、甲土地と高さ約1mのブロック塀で明確に区分され、甲土地と乙土地相互間においては直接出入りをすることができず、両土地が一体として利用されていた事実は認められないのであるから、請求人の主張は採用できない。』

関連ページ:地積規模の大きな宅地の評価(https://erea-office.com/appraisal/new_koudaichi/)