路地状敷地による区割と広大地判定

広大地は、昨年(H29年)12月31日をもって終わりましたが、広大地による相続税還付はこれからも活用できます。

本件土地は、相続開始後に戸建住宅用地の分譲で路地状敷地を組み合わせた区画割りが行われており、その地域の標準的地積とほぼ同等の地積であること及び都市計画法等の法令に反しない分割であること等から判断して、本件土地は広大地の適用はないとした事例(東裁(諸)平19第198号 平成20年6月4日裁決)

1.本件各土地の概要

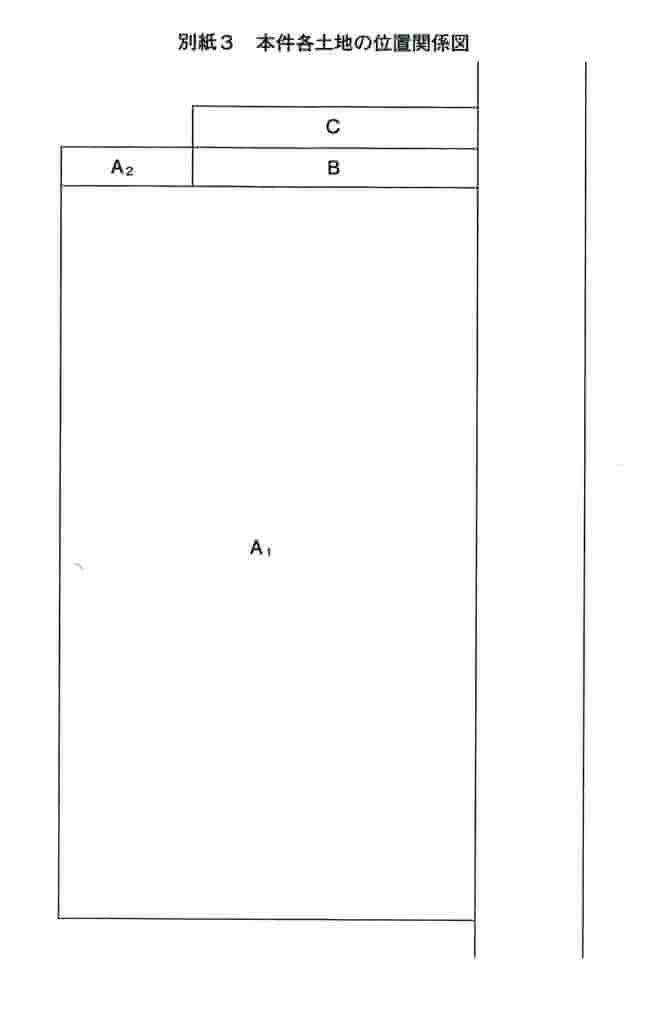

本件A土地と本件B土地を併せて本件土地という。

(1)本件A土地

本件A土地(地積709㎡)は、平成18年2月10日付で、本件A1土地(地積705㎡)と本件A2土地(地積12㎡)に分筆された。

駅から約800mに位置する。

本件相続開始日現在において、駐車場の用に供されていた。

本件A土地は、中小規模の一般住宅が連たんする地域に所在する。

(2)本件B土地

本件B土地は、その南側と西側で本件A土地に接し、本件分割図によれば、間口約2m、奥行約13m、地積28.79㎡で、その東側のみが本件東側道路に面する袋路状の土地である。

2.争点

本件A土地は、広大地に該当するか

3.請求人らの主張

原処分は、次の理由により違法であるから、その全部を取り消すべきである。

イ 本件A土地について

(イ)その地域の標準的な宅地は、恣意的要素を排除して合理的に判断されるべきであり、平成16年11月9日 裁決(金裁(諸)平16第5号)で示されているとおり、地価公示地によるべきである。

裁決(金裁(諸)平16第5号)で示されているとおり、地価公示地によるべきである。

そして、本件A土地の所在する地域の地価公示地5地点(標準地番号、■■■■)の平均地積は150.57㎡で、間口は11.62m、奥行き12.85mとなり、間口対奥行の形状は1:1.1となる。

本件A土地について、この標準的な宅地と同等の宅地開発を行うとすれば、明らかに公共公益的施設用地の負担が生じない土地には該当しないから広大地に該当する。

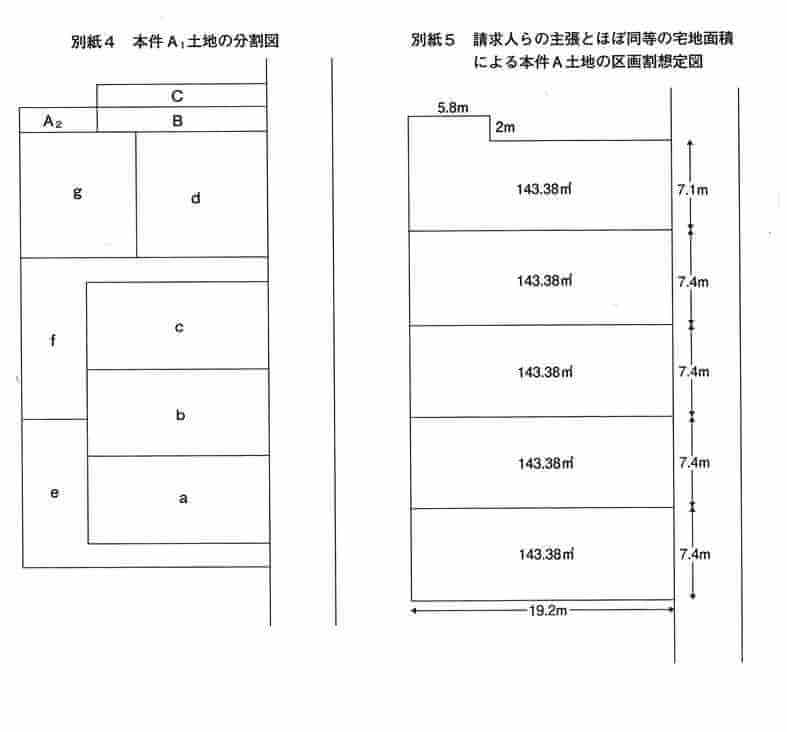

(ロ)原処分庁は、①本件A1土地の買主が行った宅地開発では公共公益的施設用地が生じず、②請求人らが標準的な宅地地積として主張する150.57㎡とほぼ同等の地積とみられる143.38㎡を1画地として開発しても公共公益的施設用地は生じない旨主張するが、原処分庁の主張する区画割は、標準的な宅地規模の形状によるものとは言い難いから、これを理由に広大地の評価を認めないことは誤りである。

4.原処分庁の主張

(イ)本件A土地については、①本件A1土地の買主が行った宅地開発の区画割り(別紙4の分割図のとおり。)及び②請求人らが標準的な宅地として主張する地積とほぼ同等の面積と見られる143.38㎡を1画地とした区画割(別紙5の想定図)によれば、いずれの場合も新たな道路の敷設をせずに、建築基準法の規定に沿った建物の建築が可能と認められることから、本件A土地は、開発許可を受ける必要のない土地であって、広大地の評価の適用を受けられない土地であり、その相続税評価額は、別表2の「原処分庁主張額」欄のとおりとなる。

(ロ)また、本件A土地の近隣の地域は中小規模の一般住宅が立ち並ぶ状況にあること、当該地域内に所在する地価公示地(標準地番号、■■■)の地積は132㎡であること及び本件A土地を開発する場合の最低敷地面積が80㎡であることを併せ考えると、本件A土地の買主が行った宅地開発の区画割は、当該地域の標準的な宅地規模の面積であると認められる。

5.審判所の判断

(1)認定事実

イ ■■■は、本件A1土地を別紙4の分割図のとおりaないしgの7区画に分割し、戸建建売住宅の敷地として分譲した。

その1区画の地積は100㎡から102.55㎡であり、中にはe及びfの形状の土地(以下、このような形状の土地を「路地状敷地」という。)も存し、この分割に当たっては、公共公益的施設用地の負担は生じていない。

ロ 本件A土地近隣の住宅の画地規模等は、次のとおりである。

(イ)本件A土地は、中小規模の一般住宅が連たんする地域に所在する。

(ロ)平成13年から平成15年において、本件A土地の近隣(本件各土地と同様、第一種低層住居専用地域に所在し、建ぺい率50%、容積率100%の地域)で行われた5か所の専用住宅建築のための宅地開発における区画割では、1画地の地積は、最小81.50㎡、最大126.06㎡、平均102.77㎡であり、その中には、路地状敷地を有する区画割も認められる。

(2)本件A土地について

本件A土地について、請求人らは、広大地に該当する旨主張するのに対し、原処分庁は、広大地に該当しない旨主張するので審理したところ、次のとおりである。

イ 広大地の評価について

(イ)評価基本通達24-4では、同通達22-2に定める大規模工場用地に該当するもの及び中高層の集合住宅等の敷地用地に適しているものについて、広大地から除かれる土地として広大地の評価の適用を除外しており、これは、戸建住宅分譲用地として開発した場合に道路等の潰れ地が生じる土地、つまり公共公益的施設用地の負担の必要が認められる土地について、その適用があることを前提としているものと解される。

そして、公共公益的施設用地の負担の必要性については、経済的に合理性のある戸建住宅用地の分譲を行った場合において、その負担が必要になるか否かによって判断するのが相当と解される。

ロ 広大地の評価の適否

(イ)本件A土地の所在地は、上記のとおり、中小規模の一般住宅が連たんしている地域であり、その近隣で専用住宅建築のための宅地開発が行われていることから、その利用は、戸建住宅の敷地とすることが経済的に合理的であると認められる。

そして、本件A土地を戸建住宅の敷地として利用する場合には、上記の区画割に準じて、路地状敷地を組み合わせた区画割によって公共公益的施設用地の負担を生じることなく分割することが可能であり、その区画割は、都市計画法の規定による開発許可を要することも無く、■■■宅地等開発指導要綱の定めにも反していないものと認められる。

また、別紙4の分割図の区画割は、1区画の地積が100㎡から102.55㎡であるところ、この地積は、近隣で行われた宅地開発での分割地積及び近隣に所在する地価公示地の地積と同等なものであり、本件A土地の属する地域における標準的な地積のものと認められる。さらに、路地状敷地を組み合わせた区画割についても、潰れ地を生じさせずに土地を活用するもので、建物敷地として容積率及び建ぺい率の面からも有効であり、近隣の地域において一般的に行われているものと同様と認められることから、別紙4の分割図の区画割は、合理性のある戸建住宅用地の分譲であると認められる。

したがって、本件A土地は、経済的に合理性のある戸建住宅用地の分譲を行った場合において、公共公益的施設用地の負担が必要な土地であるとは認められない。

(ロ)請求人らは、本件A土地の属する地域の標準的な宅地について、地積150.57㎡、間口対奥行の形状を1:1.1として本件A土地の宅地開発をすると、公共公益的施設用地の負担が生じる旨主張する。

しかしながら、本件A土地について合理性のある戸建住宅用地の分譲を行った場合に、公共公益的施設用地の負担が必要とは認められないことについては上記のとおりである。

また、請求人らが標準的な宅地の基とする地価公示地についても、その所在位置である最寄り駅からの距離等の条件においては、当審判所の採用する地価公示地の方が、重複する公示地■■■を除く4地点よりも近似するものと認められることから、請求人ら採用の地価公示地5地点のみに依拠する請求人らの主張は採用できない。

(ハ)以上のとおり、本件A土地は、評価基本通達24-4に定める広大地には該当せず、その相続税評価額の計算上、広大地の評価の適用はない。

※本件B土地は、本件A1土地を別紙4の分割図のとおりg及びdの区画を含めた区画割による分譲が可能になった。

***********************

コメント

宅地の開発にあたり、開発道路を設けて開発を行うか又は路地状開発をするのかが問題になりますが、路地状開発により戸建分譲を行うことが経済的に最も合理性のある開発に該当するかどうかについては、本件土地に関して、①本件土地が、路地状開発により、本件地域における標準的な宅地の地積に分割することが可能であり、②本件分割図による路地状開発が、都市計画法等の法令などに反しておらず、③容積率及び建ぺい率の算定に当たって、路地状部分の地積もその基礎とされ、さらに、④本件地域において路地状開発による戸建住宅の分譲が一般的に行われていることを基準として判断することになります。

本件においては認定事実において「本件A土地の近隣で行われた5か所の専用住宅建設のための宅地開発において…路地状敷地を有する区画割りを認められる」と述べています。さらに広大地の評価の適否において上記内容を踏まえ、審判所は下記のように述べています。

『さらに、路地状敷地を組み合わせた区画割についても、潰れ地を生じさせずに土地を活用するもので、建物敷地として容積率及び建ぺい率の面からも有効であり、近隣の地域において一般的に行われているものと同様と認められることから、別紙4の分割図の区画割は、合理性のある戸建住宅用地の分譲であると認められる。

したがって本件A土地は公共公益的施設用地の負担が必要な土地とは認められない土地』なので広大地とは認められないとしています。

その地域において又はその周辺の地域において路地状開発又は路地状敷地の土地があればその地域において一般的に路地状開発が行われていると判断されますので、その地域及びその周辺の地域の分析をする必要があります。

関連ページ:地積規模の大きな宅地の評価(https://erea-office.com/appraisal/new_koudaichi/)