事務所・倉庫工場等の用地と広大地評価

本件土地が存する地域は、事務所・倉庫・工場等の事業用地の存する地域とするのが相当であるので、本件土地は(447㎡)は、本件地域の標準的な宅地(490.55㎡)に比して著しく地積が広大な宅地とは認められず、広大地に該当しないとした事例

(大裁(諸)平23第16号 平成23年10月17日裁決)

本件土地の概要

本件土地の地積は、447㎡の土地である。

〇〇から約1800mに位置する。また、本件土地は、生産緑地地区内に所在する農地で現況は畑である。

本件土地が属する用途地域は、工業地域(建ぺい率60%、容積率200%)である。

本件土地の隣接する土地は、畑、戸建住宅、道路を介して駐車場用地として利用されている。

また、その周辺の土地は、畑、駐車場、事務所、倉庫用地及び戸建住宅用地等として利用されている。

争点

本件土地は広大地に該当するか否か

請求人らの主張

(1)請求人ら主張の地域における標準的な宅地の地積は、本件第2種住居地域に所在する公示地である標準地番号〇〇〇の地積262平方メートルを採用すべきである。

そうすると、本件土地は、地積が447平方メートルであるから、その地域における標準的な宅地の地積262平方メートルに比して著しく地積が広大な宅地である。

(2)平成17年6月17日付資産評価企画官情報第1号「広大地の判定に当たり留意すべき事項(情報)」(以下「平成17年情報」という。)には、「ミニ開発分譲が多い地域に存する土地については、開発許可を要する面積基準に満たない場合であっても、広大地に該当する場合があることに留意する。」と注記されているところ、平成14年、平成18年及び平成22年の住宅地図を参考にすると、請求人ら主張の地域内において都市計画法第4条第12項に規定する開発行為を確認できるのは、本件土地の西隣の〇〇〇の周辺、〇〇〇の種変及び〇〇〇〇の周辺の3箇所あり、いずれも1画地の地積が60平方メートル前後のいわゆるミニ開発分譲が行われていることから、本件土地は、〇〇〇における面積基準である500平方メートル未満の地積であっても、同情報でいう「ミニ開発分譲が多い地域に存する土地」に該当する。

(3)請求人ら主張の地域内における開発状況等からみて、本件土地は戸建住宅用地として開発分譲するのが経済的に最も合理的な使用(以下「最有効使用」という。)であり、この場合の1画地の地積は、請求人ら主張の地域における標準的な宅地の地積ではなく、実際に戸建住宅分譲されている60平方メートル前後であると認めるのが相当であり、本件土地を区画割りする場合は、別紙4のとおり、公共公益的施設用地である道路を開設する必要がある。

原処分庁の主張

(1)広大地の評価は、開発行為を行うとした場合の公共公益的施設用地の負担を前提としていることから、広大地に該当するか否かの判断に当たっては、基本的に各自治体で定める面積基準を指標とするのが適当であり、本件土地の所在地である〇〇〇では、工業地域における面積基準は500平方メートルとされていることから、その地域における標準的な宅地の地積に比して著しく地積が広大な宅地とは、面積基準である500平方メートル以上の土地であると認められる。

そうすると、本件土地は地積が447平方メートルであることから、その地域における標準的な宅地の地積に比して著しく地積が広大な宅地とは認められない。

(2)請求人らが主張する箇所については、1画地の地積は約60平方メートルであるものの、各宅地の地積を合計した面積はいずれも○○○の面積基準の500平方メートル以上であり、本件土地周辺の、平成14年、平成18年及び平成22年の住宅地図を確認したところ、本件土地の周辺地域がミニ開発分譲の多い地域とはいえないことから、本件土地の周辺地域の標準的な開発がいわゆるミニ開発分譲であるとは認められず、本件土地は、平成17年情報でいう「ミニ開発分譲が多い地域に存する土地」には該当しない。

(3)上記のとおり、本件土地は、その地域における標準的な宅地の地積に比して著しく地積が広大な宅地とは認められず、公共公益的施設用地の負担の必要性を判断する必要はない。

審判所の判断

(1)本件土地周辺の利用状況等

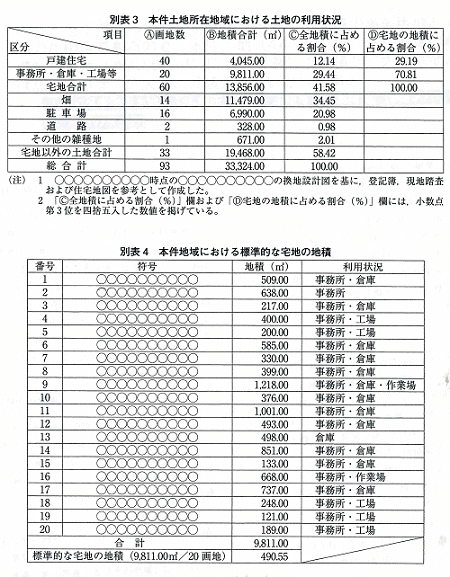

本件土地所在地域における土地は、別表3のとおり、地積の合計は33,324.00平方メートルで、宅地としての利用が41.58%、宅地以外の利用は58.42%であり、宅地として利用されている土地のうち戸建住宅用地の割合が29.19%、事務所・倉庫・工場等の事業用地の割合は70.81%である。

(2)判断

本件土地は、広大地に該当するか否かについて

(3)本件土地の所在する「その地域」について

本件土地は、平成21年分の路線価図によると、中小工場地区に所在しているところ、当審判所が調査した結果によっても、本件土地所在地域については、一部戸建住宅用地として使用されているものの、大部分は事務所、倉庫、工場等の事業用地として使用されていることが認められるのであって、〇〇〇は、本件土地所在地域の上記のような利用状況に鑑みて、本件土地所在地域を別紙5のとおり中小工場地区に含めたものと認められる。

以上によれば、別紙6の網掛けを施した地域、すなわち、本件土地所在地域を広大地通達にいう本件土地に係る「その地域」(以下「本件地域」という。)と認めるのが相当である。

(4)結論

広大地は、その地域における標準的な宅地の地積に比して著しく地積が広大な宅地に該当する必要があるところ、本件土地の地積は447平方メートルであり、本件土地は本件地域における標準的な宅地の地積である490.55平方メートルに比して著しく地積が広大な宅地であるとはいえない。

したがって、本件土地は広大地に該当しない。

請求人らの主張について

本件土地はミニ開発分譲が多い地域に存する土地に該当する旨の主張について

請求人らは、請求人ら主張の地域内の3箇所において、いずれも1画地の地積が60平方メートル前後のいわゆるミニ開発分譲が行われていることから、本件土地は、〇〇〇における面積基準未満の地積であっても、平成17年情報でいう「ミニ開発分譲が多い地域に存する土地」に該当する旨主張する。

確かに、請求人らの主張するミニ開発分譲3カ所のうち2カ所は本件地域内に所在しており、いずれも1画地の地積が主として60平方メートル前後の戸建住宅用地として開発分譲されていることが認められる。

しかしながら、仮に、上記の2箇所が平成17年情報にいうところのミニ開発分譲に該当するとしても、それらの地積合計1,550,62平方メートルは、本件地域内に所在する土地の地積合計33,324.00平方メートルの約4.65%、宅地の地積合計13,856.00平方メートルの約11.19%にすぎず、事務所・倉庫・工場等の事業用地が宅地の全地積の約70%を占めていることと対比しても、本件地域が「ミニ開発分譲が多い地域」に該当するとは認められないから、この点に関する請求人らの主張は、採用することができない。

本件土地を開発分譲する場合は公共公益的施設用地である道路を開設する必要がある旨の主張について

請求人らは、本件土地は戸建住宅用地として開発分譲するのが最有効使用であり、この場合の1画地の地積は、実際に戸建住宅分譲されている60平方メートル前後であると認めるのが相当であることから、本件土地を区画割りする場合は、別紙4のとおり、公共公益的施設用地である道路を開設する必要がある旨主張する。

しかしながら、本件地域における標準的な宅地の利用は事務所・倉庫・工場等の事業用地であり、その標準的な宅地の地積は490.55平方メートルであって、本件土地を60平方メートル前後の戸建住宅用地として開発し分譲することが最有効使用であるとは認められないから、本件土地を開発分譲する場合に公共公益的施設用地である道路を開設する必要性の有無について検討する必要はなく、この点に関する請求人らの主張は、採用することができない。

まとめ

以上のとおり、請求人らの主張にはいずれも理由がなく、上記の各更正の請求に対し、更正をすべき理由がないとした原処分に違法はない。

*****************************

コメント

本件においては、今までとは少し異なった資料を添付しております。

その資料は別表3「本件土地所在地域における土地の利用状況」、別表4「本件地域における標準的な宅地の地積」です。

争いになれば、ここまで尽力して資料をつくりあげていくということをみて頂きたいという思いから資料を添付致しました。

膨大な時間と費用がかかりますので、民間業者はこのような資料は作れないのではないでしょうか。

本件においては、その地域とはどのような地域なのか、本件地域は『ミニ開発分譲が多い地域』というけれど、ミニ開発分譲に該当するそれらの地積1550.62㎡は、本件地域内に所在する土地の地積合計33,324.00㎡の約4.65%、宅地の地積合計13,856.00㎡の約11.19%にすぎませんよ、だからミニ開発分譲が多い地域には該当しません、と言い切っています。

これらの情報を得るにはその地域の土地すべての土地登記簿(土地登記事項証明書)をとらなければ分からないことです。ここまで費用と時間をかけて説明されれば、二の句は出ません。

まずはその地域というものを第三者的な眼で見渡して判断をする必要性があると思います。

関連ページ:地積規模の大きな宅地の評価(https://erea-office.com/appraisal/new_koudaichi/)