開発道路不要のため広大地に該当せず!!

道路等を設けず路地状開発を行っても、付近の標準的な宅地規模に分割し、かつ都市計画法等の法令に反せず分割が可能である。又、その地域には本件と同様に路地状開発が行われていることから、本件土地は広大地には該当しないとした事例

(関裁(諸)平21第9号 平成21年8月24日裁決)

1.本件土地の概要

本件土地の地積は、1,074.09㎡の土地で、駅から500~600mに位置する。本件土地は、南西側及び北東側が幅員約4mの道路に接面する凸形の画地である。本件土地の本件相続が開始した時の現況は畑であり、評価通達36-4(市街地農地の範囲)に定める市街化区域内にある市街地農地に該当する。本件土地が属する用途地域は、第一種中高層住居専用地域(建ぺい率60%、容積率200%)である。

2.争点

本件土地は、開発行為を行うとした場合、道路等の公共公益的施設用地の負担が必要か否か。

3.請求人らの主張

次のとおり、本件土地は、開発行為を行うとした場合、道路等の公共公益的施設用地の負担が必要である。

イ 請求人らが主張する本件土地に開発道路を設ける方法による開発行為は、法令等に違反しておらず、経済的に合理的である。この場合、経済的に合理的であるか否かは、具体的に金額を検証した上で判断すべきであるところ、本件意見書のとおり、本件土地に開発道路を設ける方法による開発行為の方が、開発道路を設けない方法による開発行為より1㎡当たりの価額が高くなり経済的に合理的である。

ロ また、本件土地が所在する地域には、平成元年以降の20年間で宅地開発事例が3件しかなく、そのうち2件は路地状開発事例であるが、残りの1件は路地状開発事例ではない。これだけの少ない事例で、本件土地が所在する地域において一般的に路地状開発が行われていると考えるのは不適当である。

4.原処分庁の主張

次のとおり、本件土地は、開発行為を行うとした場合、道路等の公共公益的施設用地の負担は必要ではない。

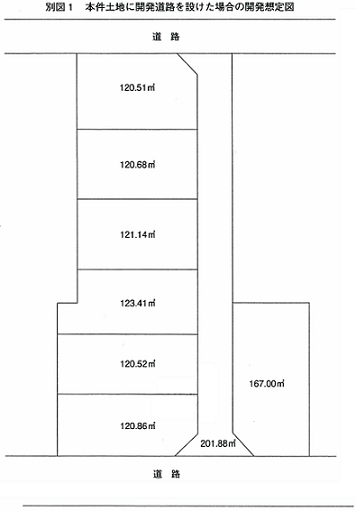

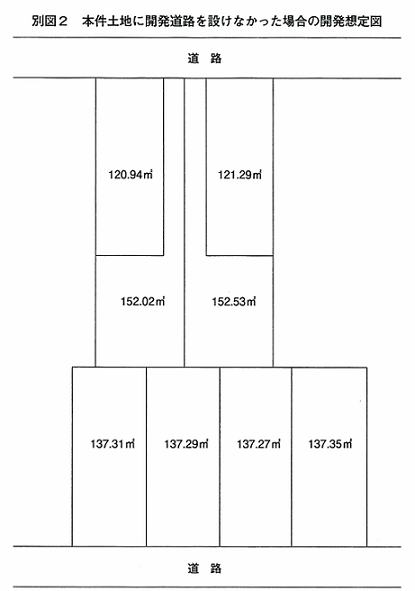

イ 請求人らから提出された別図1は、開発道路の地積が本件土地の総地積の約18%を占め、加えて分譲可能区画は7区画となる一方、別図2では、分譲可能区画は8区画となる。

ロ さらに、別図2の路地状開発を行うとすると、①路地状開発により本件土地が属する地域における標準的な宅地の地積に分割でき、②その路地状開発が■■■及び■■■■並びに都市計画法等の法令等に違反しておらず、③容積率及び建ぺい率の算定に当たって、路地状部分の地積もその基礎とされ、さらに、④本件土地の周辺では、路地状開発されている事実がある。

ハ このことから、本件土地については、路地状開発により戸建分譲を行うことが経済的に最も合理性のある開発に当たる。

5.審判所の判断

(1)法令解釈等

イ 評価通達22-2に定める大規模工場用地に該当するもの及び中高層の集合住宅等の敷地用地に適しているものについては、広大地から除かれる土地としていることからすると、本件通達は、戸建住宅分譲用地として開発した場合に道路等の潰れ地が生じる土地について適用があることを前提としていると解される。

(2)基礎事実

イ 請求人らは、平成20年2月18日付の■■■■の■■■■が作成した「意見書」(以下「本件意見書」という。)を異議審理庁へ提出した。

本件意見書には、要旨次の記載がある。

(イ)本件土地の最有効使用は「低層戸建分譲用地」である。

(ロ)本件土地に開発道路を設けた場合の開発想定図は、別図1のとおりであり、この場合の開発法を適用して求めた本件土地の価額は、1㎡当たり43,800円である。

(ハ)本件土地に開発道路を設けなかった場合の開発想定図は、別図2のとおりであるが、公道から離れた画地は、公道に通じるための通路が必要となることから不整形な画地となる。また、通路部分は通路として用途が限定されるので、このような開発は価額を低下させる。この場合の開発法を適用して求めた本件土地の価額は、1㎡当たり42,900円である。

(ニ)上記から、本件土地は、経済合理性の観点からは、開発道路を設けたほうが合理的である。

(3)認定事実

イ ■■■第3条《適用範囲》は、都市計画法第29条《開発行為の許可》第1項に規定する開発行為の許可を受けなければならない規模地積を500㎡以上とし、■■■第14条《戸建住宅区画の最低基準》は、1区画の敷地地積の最低限度は原則として120㎡以上(以下「本件基準」という。)と定めている。

ロ 本件土地の所在する■■■(以下「本件地域」という。)において、平成16年に、1区画の土地を①150.23㎡、②150.22㎡、③161.41㎡及び④161.40㎡の4区画の戸建住宅分譲用地に路地状開発している例があるほか、本件地域には、路地状開発をしている地点が6カ所22区画ある。

ハ 甲土地は、平成20年に売却され、その後、路地状開発によって①149.03㎡、②176.66㎡及び③213.24㎡の3区画の戸建住宅分譲用地として開発されている。

(※甲土地とは、本件土地の一部をいう)

(4)争点について

イ 本件地域における標準的な宅地の地積は、上記のとおり1区画の敷地地積の最低限度は120㎡以上であること、また、本件地域において150㎡から160㎡程度で戸建住宅分譲用地の開発が行われていることからして、120㎡から160㎡とみるのが相当である。

ロ 請求人らから提出された別図2によれば、本件土地は、道路等を設けず路地状に開発をしても、1区画当たり120.94㎡から152.53㎡の戸建住宅分譲用地8区画に分割することが可能である。

そうすると、本件土地は、道路等を設けず開発しても、本件地域における標準的な宅地の地積に分割でき、その分割方法は、上記の■■■■に定める路地状部分の幅員を満たすなど法令に適合する分割となっており、また、本件地域には、同様に路地状開発が行われていることから、本件土地について路地状開発を行うことは、不可能又は不合理であるとは認められない。

ハ 請求人らは、本件意見書の価額を基に、本件土地に開発道路を設ける方法による開発行為は、開発道路を設けない路地状敷地での開発行為より経済的に合理的であるから公共公益的施設用地の負担が必要である旨主張するが、公共公益的施設用地の負担が必要であるか否かの判断基準は、上記に示したとおりであり、開発後の1㎡当たりの価額のみで判断されるものではないので、請求人らの主張は採用できない。

*****************************

コメント

評価対象地の最有効使用の使用方法が戸建住宅用地であり、評価対象地に開発道路(公共公益的施設用地)を設けることが一般的であれば広大地として評価されます。ただし、路地状開発(旗竿地)により戸建住宅分譲を行うことが経済的に最も合理的である開発の場合には、開発道路(公共公益的施設用地)を負担する必要がないため、評基通24-4(広大地の評価)は適用されません。つまり、広大地として認められません。

「路地状開発を行うことが合理的と認められる」か否かは、次の①~④を総合的に勘案して判断します。

①路地状部分を有する画地を設けることによって、評価対象地の存する地域における「標準的な宅地の地積」に分割できること。

②その開発が都市計画法、建築基準法、都道府県等の条例等の法令に反しないこと。

③容積率および建ぺい率の計算上有利であること。

④評価対象地の存する地域において路地状開発による戸建住宅の分譲が一般的に行われていること。

ところで、本件土地について考えてみますと、本件土地の特徴は二方が道路に接面する長細い土地です。さらに、本件土地が存する本件地域において路地状開発している地点が6カ所22区画あること、本件土地の一部を相続開始日後に売却され、その後路地状開発され3区画の戸建住宅用地として開発されていることです。

上記のように、本件土地が存する本件地域に路地状開発をした地点が数多く存しなおかつ本件土地が相続後路地状開発によって戸建住宅分譲用地を開発していれば、審判所が広大地を否認するのは当然と言えば当然の事と思われます。法令に違反し尚且つ標準的な宅地の地積に分割していないなら、反論の余地があると思いますが、法令に反せず、標準的な画地の面積に区割りされていれば、広大地を否認して当然と思います。

広大地を主張するのであれば、上記の4つの「路地状開発を行うことが合理的と認められる」か否かの条件チェックはしておく必要があります。

不動産鑑定・底地・借地などのコンサルについての

お問い合わせはお気軽にご相談ください。

無料相談も承っております。

弊社ならではの今まで培ってきたノウハウを生かし

親身になってご相談にお乗りします!