二方道路に接面する土地と広大地判定

本件各土地は二方道路に接面する土地で、本件各土地を開発行為を行うとした場合には、新たに公共公益的施設用地となる道路を設ける必要はないので、広大地に該当しないとした事例

(金裁(諸)平17第2号 平成17年8月4日裁決)

1.本件各土地の概要

(1)甲土地

甲土地の地積は、769㎡の土地で、自用の一団の農地である。甲土地周辺の宅地は、一般住宅又は共同住宅の敷地等に利用されている。甲土地の属する用途地域は、第二種中高層住居専用地域(建ぺい率60%、容積率200%)に所在する。

(2)乙土地

乙土地の地積は、673㎡の土地で、自用の一団の農地である。乙土地周辺の宅地は、一般住宅又は共同住宅の敷地等に利用されている。乙土地の属する用途地域は、第二種中高層住居専用地域(建ぺい率60%、容積率200%)に所在する。

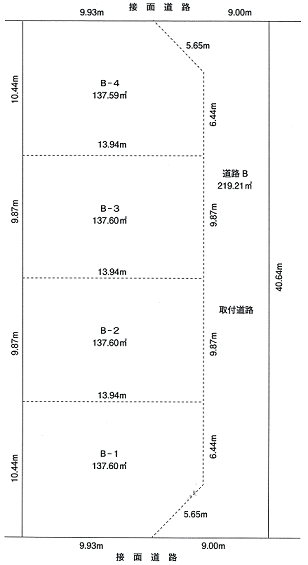

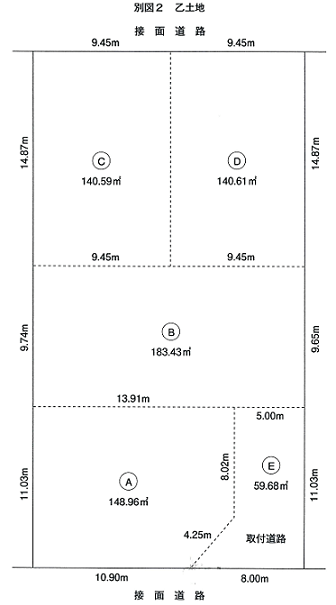

(3)甲土地と乙土地は、一本の道路を挟んで斜め向かいに位置していて、ともに正面と裏面の路線に接している。

2.争点

甲土地・乙土地共に広大地に該当するか。

3.原処分庁の主張

原処分は、次の理由により適法である。

イ 本件各更正処分について

(イ)広大地について

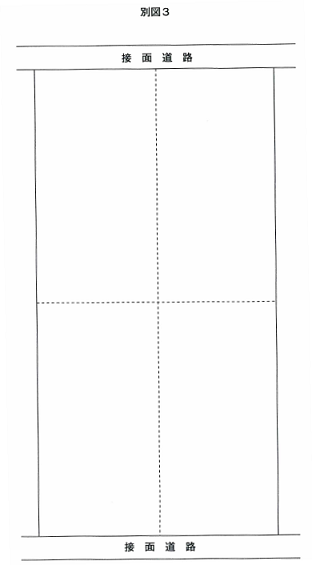

① 本件各土地が所在する地域における宅地の地積・形状をみると、間口距離が約8mないし10m程度、奥行距離が約18mないし20m程度、地積が約160㎡ないし190㎡程度の区画のものが、標準的であると認められるところ、本件各土地について、その地域における標準的な宅地となるような開発行為を行う場合には、いずれについても、別図3のように区画割をするのが相当と認められ、別図3のように区画割をすれば公共公益的施設用地の負担が生じない。

② したがって、本件各土地については、いずれも広大地として評価することはできない。

4.請求人らの主張

原処分は、次の理由により違法であるから、その全部が取り消されるべきである。

イ 本件各更正処分について

本件各土地について開発行為を行うとした場合には、次の理由により公共公益的施設用地の負担が必要であるから、本件各土地の評価に当たって、評価基本通達24-4を適用すべきである。

(イ)本件指導基準及び評価基本通達等について

本件各土地について、原処分庁が主張する「その地域における標準的な地積及び利用状況等の宅地として開発行為を行うことを前提」として、別図3のとおりの区画割を行った場合、形状、金額及び住環境等の比較において、形が悪いにもかかわらず、金額が高く、その上住みにくいという結果となり、「処分が困難」となると考えられる。

これに対し、請求人らが主張する別図1及び別図2の区画割りを行うことにより、ようやく他の地域と同程度に処分が容易となる。そして、それこそが評価基本通達1の(2)が求めている結果となり、本件指導基準の目的にも合致する。

(ロ)評価基本通達に関する情報について

本件各土地は、一般的にはいずれも奥行が相当深いと考えられ、また、原処分庁が主張する別図3の区画割り後の各土地も、間口に比し奥行が相当深いことから、いずれも取引は困難であり、このことからも、本件各土地について開発行為を行うとした場合には、公共公益的施設用地の負担が必要であることは明白である。

5.審判所の判断

(1)本件各更正処分について

イ 本件各土地の評価単位について

評価基本通達7-2<評価の単位>の(2)のただし書は、同通達40<市街地農地の評価>の本文の定めにより評価する市街地農地は、利用の単位となっている一団の農地を評価単位とする旨定めている。

そうすると、評価基本通達36-4<市街地農地の範囲>は、市街地農地とは、市街化区域内にある農地等をいう旨定めているところ、上記の事実から本件各土地は、いずれも市街地農地に該当し、また、それぞれが利用の単位となっている一団の農地であるから、甲土地と乙土地のそれぞれを一つの評価単位として評価することが相当である。

ロ 本件各土地の価額について

(イ)広大地について

評価基本通達24-4は、地積要件及び用地負担要件の2つの要件をいずれも満たす場合を広大地として、その広大地が路線価地域に所在する場合の価額は、有効宅地化率を奥行価格補正率として計算した金額によって評価する旨定めている。

これを本件についてみると、次のとおりである。

A 地積要件

甲土地と乙土地は同一地域に所在することが認められるところ、「その地域における標準的な宅地の地積」とは、本件各土地の所在地周辺の普通住宅地区と定められたひとまとまりの地域における戸建住宅等の居住用建物として利用されている標準的な宅地の地積をいうとするのが相当であり、上記の事実から、平成13年の同地区における標準的な宅地の地積は、150㎡ないし200㎡となる。

他方、上記のとおり、甲土地の地積は769㎡、乙土地の地積は673㎡であるから、これらの地積は、いずれもこの地域における標準的な宅地の地積に比して著しく広大であると認められる。

B 用地負担要件

(A)当審判所の調査によれば、本件各土地は、平成3年に完了した土地区画整理事業区域内に所在していて、本件相続に係る課税時期の属する平成13年における本件各土地の所在地周辺の戸建住宅に利用されている宅地の多くは、別図3と同様の区画割がなされており、別図1及び別図2のような新設道路あるいは取付道路の設置を伴う開発行為は見当たらない。

これらのことからすると、本件各土地について開発行為を行うとした場合において、新たに公共公益的施設用地となる部分(道路)を設ける必要性があるとは認められない。

(B)なお、請求人らは、本件各土地について開発行為を行うとした場合に公共公益的施設用地の負担が必要か否かについては、①本件指導基準が求める合理的な区画割及び②課税時期における開発行為後の各土地の処分可能性の2つの基準により判断すべきであるとし、これら2つの基準を基に、別図3と別図1及び別図2の土地開発図の比較及び別表5の各開発行為の状況から判断すると、別図3の区画割では「処分が困難」であるのに対し、別図1及び別図2の区画割を行うことにより、ようやく他の地域と同程度に「処分が容易」となると共に、本件指導基準の目的にも合致するのであるから、公共公益的施設用地の負担が必要である旨主張する。

しかしながら、本件各土地について開発行為を行うとした場合には、本件指導基準に定める面積基準や公共公益的施設用地の設置に関する基準等に反しない限り、当該開発行為は同指導基準の目的に沿ったものとして開発が許可されること、さらに、当審判所の調査によれば、課税時期の属する平成13年に本件各土地の所在地周辺において、戸建住宅用の宅地として請求人らが「処分が困難」と主張する奥行きの深い形状の区画割で取引されている事実が認められることから、本件各土地に公共公益的施設用地の負担が必要である旨の請求人らの主張には理由がない。

C まとめ

以上のとおり、本件各土地は、いずれもその地域における標準的な宅地の地積に比して著しく地積が広大な土地ではあるが、広大地には該当しないから、本件各土地を評価するに当たって、評価基本通達24-4の適用はない。

甲土地

関連ページ:地積規模の大きな宅地の評価(https://erea-office.com/appraisal/new_koudaichi/)