評価通達による評価が不合理となる場合

本来、財産は財産評価基本通達に定められた評価方式によって評価すべきですが、財産評価基本通達による評価方式を採用することで、逆に実質的な租税負担が不平等になってしまうことがあります。そのような特別な事情がある場合には、他の合理的な評価方式によって評価することができると私は考えています。

鵜野和夫税理士・不動産鑑定士は『不整形地、袋地、私道、無道路地、崖地などの評価の方法を評価通達にのっとって説明してきたが、多種多様の形をとった画地を類型的に捉えて、主観を排除した画一的な評価をするためとはいえ、かなり荒っぽい評価方法といえよう。

特に不整形地について、不整形の度合はかげ地割合から、ある程度は推測できるとはいうものの、これからのみ減価割合を求めることは、かなり乱暴ともいえよう。

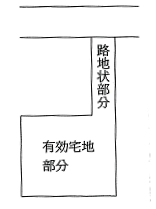

特に、(参考図)のような不整形地(袋地)については、商業地の場合は、現実はこの基準によって減価して求めた数字より、ずっと低くなるケースが多く見られる。

たとえば日用品小売店舗の並んでいるような商店街の袋地では、顧客を引き込む力が質的に劣ることから、その地域の最有効使用である小売店舗などは成り立たず、せいぜい有名な料理屋とか、美容院など予めその店を特定して訪れたいという顧客に限定され、場合によっては住宅以外に使えないこともあるからである。

そのような観点から、商業地における袋地は、道路に面している同地形のところの50%減ぐらいが適当だと、筆者はみている』と述べています。

(「不動産の評価権利調整と税務」清文社刊 を引用しました。)

私も鵜野先生に同感です。

たとえば裁判事例(平成25年5月28日 関東信越・非公開)では、土地の評価額について、評価通達の定めにより難しい特別な事情があると認められ、当該土地の評価額は鑑定評価額によるのが相当となりました。

たとえば裁判事例(平成25年5月28日 関東信越・非公開)では、土地の評価額について、評価通達の定めにより難しい特別な事情があると認められ、当該土地の評価額は鑑定評価額によるのが相当となりました。

・通達による価格(広大地適用):1億5045万2114円

・請求人による土地の価格(鑑定による):6000万円

・審判所による土地の価格(鑑定による):6930万円

すなわち、個別性の強い土地の場合には、評価通達による評価では時価を適正に把握できず不合理となる場合があるということを表しています。

関連ページ:相続税法上の時価鑑定(https://erea-office.com/appraisal/fair_valuation/)