路地状開発と広大地評価

路地状開発により戸建住宅用地とすることが、経済的に最も合理的であると判断されるので、広大地には該当しないとした事例(東裁(諸)平22第41号 平成22年8月26日裁決)

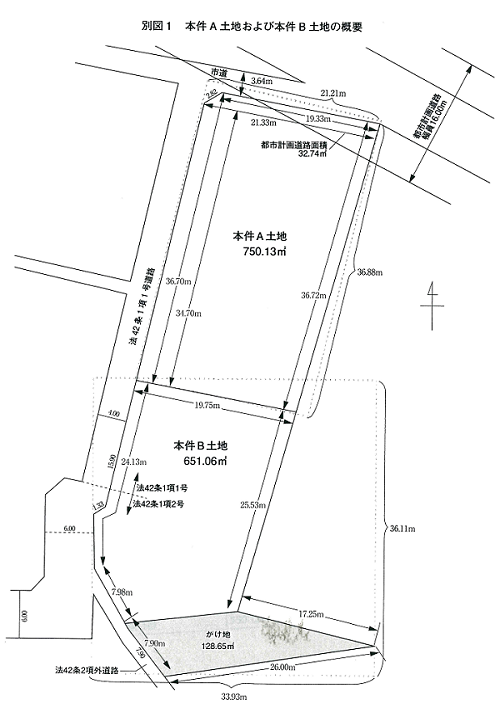

1.本件各土地の概要

(1)本件各土地

本件被相続人は、宅地1,401.19㎡を所有し、そのうち、750.13㎡(以下本件A土地という)を自宅の敷地として、651.06㎡(以下本件B土地という)を貸宅地として使用していた。本件A土地及び本件B土地の概要は、別図1のとおりである。

本件A・B土地の属する用途地域は、第一種低層住居専用地域(建ぺい率40%、容積率80%)である。

2.争点

本件A土地及び本件B土地を評価通達24-4に定める広大地として評価することの可否。

3.請求人の主張

次の理由から、本件A土地及び本件B土地を広大地として評価すべきである。

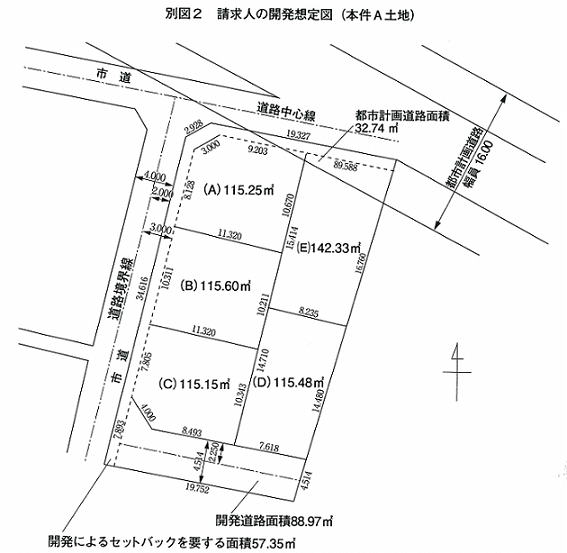

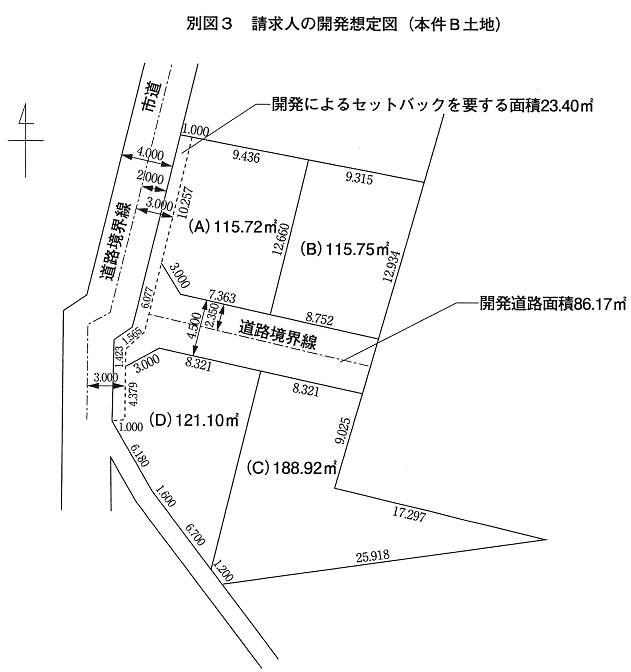

イ 本件A土地及び本件B土地に開発行為をすれば別図2又は別図3のとおり、道路の敷設として公共公益的施設用地の負担が必要であるから本件A土地及び本件B土地は広大地に当たる。

ロ 原処分庁は、同通達は「経済的に最も合理的に戸建住宅の分譲を行った場合」を前提としていると解釈し、本件A土地及び本件B土地は路地状部分を含んだ敷地(以下「路地状敷地」という。)を組み合わせた開発(以下「路地状開発」という。)を行なえば公共公益的施設用地が不要であるから、広大地に当たらないと主張するが、文言自体の変更を行うような解釈は許されない。

ハ 一般に宅地はその面積が広くなればなるほど、その単価は低くなる傾向が強い(面大減価)から、宅地の評価に際しては、面大減価を評価に反映させることが必要である。路地状開発適地においても、面大減価は生じるのであるから、原処分庁のように路地状開発適地に広大地の減額規定の適用を認めないとすれば、相続税法が評価の原則としている時価を超えてしまうことになり、法の趣旨を没却する。

4.原処分庁の主張

次の理由から本件A土地及び本件B土地を広大地として評価することはできない。

イ 本件A土地及び本件B土地の所在する地域における標準的地積は、おおむね115㎡から145㎡程度であることからすると、本件A土地(地積750.13㎡)及び本件B土地(地積651.06㎡)は標準的地積に比して著しく広大であるといえるが、当該土地はそれぞれ、路地状開発を行うことが可能であり、かつ、これを行わない場合と比較して建ぺい率や容積率及び駐車スペースの観点から有利であり、また、近隣に路地状開発の事例もあることから、路地状開発を想定することには合理性がある。

ハ そして、本件A土地及び本件B土地のそれぞれについて、一区画当たりの面積をおおむね115㎡から145㎡として、開発想定図を作成すると、別図4及び別図5のとおりとなり、両土地のいずれも公共公益的施設用地の負担は必要ないものと認められる。

ニ したがって、本件A土地及び本件B土地は、評価基本通達24-4に定める広大地には該当しない。

5.審判所の判断

(1)法令解釈等

評価基本通達24-4は、経済的に最も合理的であると認められる開発行為をした場合に公共公益的施設用地(すなわち道路等の潰れ地)の負担が生じると認められる土地について適用があることを前提としていると解され、その土地の形状、道路との接道状況及びその地域における経済的に最も合理的と認められる戸建住宅用地としての開発などの形態からみて、公共公益的施設用地の負担がほとんど生じないと認められる土地は、広大地に該当しないと解するのが相当である。

(2)あてはめ

イ 評価基本通達24-4に定める「標準的な宅地の地積」について

当審判所の調査の結果によれば、本件相続開始日現在の本件地域は、戸建住宅地として開発が進行していること、また、本件地域内において確認できた戸建住宅の敷地として開発された31件の平均敷地面積は141.20㎡であること、その内16件が115㎡以上145㎡未満の敷地であること、及び○○○指導要綱に定める指導地積がおおよそ115㎡以上であること等からすると、本件地域における「その地域における標準的な宅地の地積」は、115㎡から145㎡程度であると認めるのが相当である。

そうすると、本件A土地及び本件B土地の地積は、それぞれ750.13㎡及び651.06㎡であるから、本件A土地及び本件B土地はそれぞれ評価基本通達24-4に定める「著しく地積が広大な宅地」に該当する。

ロ 評価基本通達24-4に定める「公共公益的施設用地の負担」の要否について

(ロ)そして、原処分庁の開発想定図(別図4及び別図5)のように分割することは、①分割に当たっての1区画当たりの面積が、「その地域」における標準的な宅地の地積を満たしていること、②建ぺい率及び容積率の算定に当たって路地状部分の面積も敷地面積に含まれるため、位置指定道路を設けるよりも広い建築面積及び延べ面積の建築物を建てることができること、③分割方法も都市計画法等の法令等に反するものではないこと、④本件地域内に路地状敷地の区画が複数存在すること、及び⑤本件地域内において道路を新設して開発行為を行った例は、開発する土地の道路との接道状況や土地の形状からみて開発地域内に道路を開設しなければ開発が不可能な状況であったと認められるものであったことにかんがみれば、不合理な分割とはいえない。

したがって、本件A土地及び本件B土地について、原処分庁の開発想定図(別図4及び別図5)のように路地状開発により戸建住宅用地とすることが経済的に最も合理的であると解されるところ、いずれも道路等の公共公益的施設用地の負担が生じるとは認められない。

よって、本件A土地及び本件B土地は、いずれも、評価基本通達24-4に定める広大地には該当しない。

ハ なお、請求人は、評価基本通達に関しては画一性が重視されるから、原処分庁のように文言自体の変更を行うような解釈は許されない旨主張する。しかしながら、評価基本通達24-4が設けられた趣旨は、上記のとおりであるから、開発する土地の既存道路との接道状況や土地の形状からみて、開発地域内に道路を開設することが必要であるとはいえない場合にまで広大地として評価することはできないとする原処分庁の通達の解釈に誤りはない。

また、請求人は、評価基本通達24-4の解釈に当たっては鑑定評価の考え方を取り入れ、宅地の評価に際しては面大減価を評価に反映させることが必要である等と主張するが、評価基本通達は、これらの点を踏まえて各種の補正を行い、これらの補正では不十分な場合に評価基本通達24-4による補正を行うことにより、制度上可能な限り、評価額を直に接近させるよう定めているものであるから、請求人のこれらの主張には理由がない。

****************************

コメント

広大地評価・判定の実務において特に重視していますのが、不動産の存するその地域及びその周辺の地域に路地状敷地の戸建て住宅があるか否かです。

数多くの物件を評価判定しておりますが、これだけは欠かさず続けております。なぜなら不動産の存するその地域及びその周辺の地域に路地状敷地の戸建て住宅があれば、対象不動産は広大地となりにくいという傾向があるからです。

本件においては、『本件A土地及び本件B土地の周辺の土地は、農地や中層の共同住宅も存在するものの、多くは戸建住宅用地として利用され、路地状敷地に区画された戸建住宅も複数存在する』と審判所において確認されています。したがって、審判所の判断では『近隣に路地状開発の事例もあることから、路地状開発を想定することには合理性がある。として本件A土地及び本件B土地のそれぞれについて、開発想定図を作成すると、別図4及び別図5のとおりとなり、両土地のいずれも公共公益的施設用地の負担は必要ないものと認められる。したがって、本件A土地及び本件B土地は、評価基本通達24-4に定める広大地には該当しない』と結論づけています。

もう一つ注意していますのが、対象不動産を開発想定する場合の1区画の標準的な画地の標準的な面積をいくらにするのか、と何区画に分割できるのかという効率性です。標準的な画地で数多く区画数をとることが、経済的に合理性があるからです。

本件をみてみますと、本件A土地の場合請求人側は5区画、本件B土地4区画、原処分庁側は本件A土地6区画、本件B土地4区画です。本件A土地においては、請求人側は本件A土地で115~142㎡(大半が115㎡前後)、原処分庁は本件A土地で114~145㎡(大半が115㎡前後)。とすると、今までの審判所の傾向とすれば、原処分庁の主張を採用される傾向が高いと思います。

関連ページ:地積規模の大きな宅地の評価(https://erea-office.com/appraisal/new_koudaichi/)