相当地代と借地権の価額

借地権の相続税の評価額は、相当の地代を支払っているので、零円とすべきと主張したが、相当の地代とは認定されず借地権の価額が発生したという事例です。

(平成11年6月28日裁決 公開・名古屋)

*************************************

1. 事例の概要

請求人らは、被相続人は同人が代表者であった有限会社から建物の所有を目的として土地を賃借する一方、同社に対して倉庫を賃貸していたことから、被相続人が受け取っていた家賃の額と適正な家賃の額との差額を被相続人が支払っていた地代の額に加算して相当の地代かどうかを判断すべきと主張するが、審判所は現実に授受されるべき金員の額で相当の地代か否かを判断すべきとした事例です。

2. 請求人の主張

イ 本件土地に係る経済的な実質賃借料は、被相続人が支払っていた地代の年額900,000円に、被相続人がW社に対して供与していた差額2,983,673円を加算した金額3,883,673円となり、この金額は、本件土地に係る相当地代通達に定める相当の地代の額を上回ることとなる。

ロ したがって、本件借地権は、相当地代通達に定める相当の地代を支払っている場合の借地権に該当することとなり、相当地代通達の定めに基づき評価すると相続税評価額は零円となる。

ハ よって、原処分は違法であるから、その全部の取消しを求める。

3.審判所の判断

イ 本件借地権、本件隣接地の価額及び本件出資の価額について、評価通達及び相当地代通達の定めに基づき評価することについては請求人ら及び原処分庁の間に争いはなく、当審判所においても、評価通達及び相当地代通達の定めに基づきこれらの財産を評価することを不相当とする事情は認められないので、以下、これらの財産の価額は、評価通達及び相当地代通達の定めに基づき評価する。

(イ)本件借地権について

A 相当の地代の額

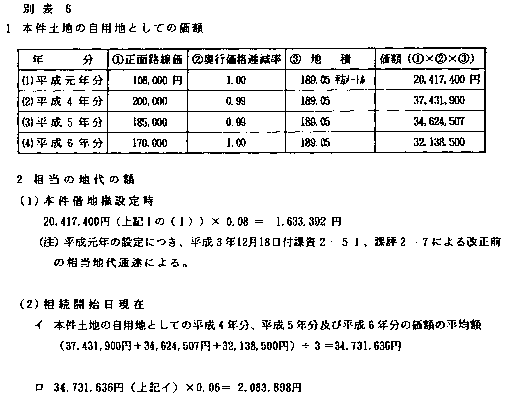

本件借地権の目的となっている本件土地は、本件隣接地と併せて本件共同住宅の敷地となっていることから、評価通達10《評価単位》に定める1画地の宅地として評価とすることとなり、平成4年分及び平成5年分については、平成4年8月27日付課評2―10、課資1―15「財産評価基本通達15《奥行価格補正》の定めによる奥行価格補正率等の適用について」通達に定める奥行価格補正率0.99を乗ずることが認められることから、この1画地の宅地に係る評価通達14《路線価》に定める正面路線価は、平成元年分は108,000円、平成4年分は200,000円、平成5年分は185,000円、及び平成6年分は170,000円である。

そうすると、相当の地代の額は、別表6のとおり、本件借地権設定時(平成元年)は1,633,392円、相続開始日現在(平成6年)は2,083,898円となる。

B 本件土地の地代の額

(A)実際の支払地代の額は、本件のように相互に資産の貸付けが行われている場合にあっては各賃貸借契約が相互に関連があって一体不可分のものであり、かつ、各賃料の額の一定額が相殺関係にあることが契約上明示されているなど特段の事情がない限り、現実に授受されるべき金員そのものの額によるのが相当であると解されている。

これを本件についてみると、〔1〕本件倉庫等の賃貸借契約は平成元年1月に約定され、本件土地の賃貸借契約は平成元年10月に約定されたことが認められ、これらの契約は、約定された時期が異なり、契約期間開始時期も異なること、〔2〕本件土地の賃貸借が開始されても、本件倉庫等の家賃の額に変動はないこと、〔3〕請求人らからは、本件土地の地代の額を算定するについて、本件倉庫等の家賃の額を考慮したとする具体的な証拠資料の提示がないことから、これらの契約は、一方が地方の条件となっていたりあるいは前提となっているとは認められず、相互に関連はないというべきであり、一体不可分のものとは認められない。

したがって、被相続人が支払うべき地代の額と受け取るべき家賃の額との間には相関関係があり、互いに低い賃料を定める暗黙の合意が存在したとする請求人らの主張は認められない。

そうすると、本件土地の地代の額は、実際に授受されている月額75,000円(年額900,000円)と認めるのが相当である。

(B)なお、請求人らは、本件倉庫等の家賃の額について、〔1〕本件倉庫等の賃貸に係る収支計算、〔2〕住宅金融公庫が定める限度額家賃計算書に基づく計算、及び〔3〕本件倉庫等に類似する賃貸借実例からすると低廉であり、一般的な家賃の額は5,383,673円であることから、実際に被相続人が受領していた2,400,000円との差額2,983,673円を本件土地の地代の額に加算した上で、本件土地の地代の額は相当の地代であるかどうかを判定すべきである旨主張するが、これらの算定は相続開始後になされたものであって、本件土地の賃貸借の開始に当たりなされたものではないから、これらの算定結果をもってしても上記認定を覆すに足りないというべきである。

そうすると、上記(A)のとおり、本件土地の地代の額の決定に際して本件倉庫等の家賃の額は考慮されておらず、これらの賃貸借契約に係る賃料の一定額が相殺関係にあるとは認められないから、本件倉庫等の家賃の額の多寡を理由とした請求人らの主張は採用できない。

C 本件借地権の価額

本件借地権の目的である本件共同住宅は、相続開始日現在貸付けの用に供されていることから、本件借地権は貸家建付借地権として評価することとなり、本件借地権の価額は、次の算式のとおり11,248,475円となる。

(A)自用地としての価額

(正面路線価) (本件土地の地積+本件隣接地の地積) (本件土地の地積)

170,000円×378.10㎡×189.05㎡÷378.10㎡=32,138,500円

(本件土地の地積+本件隣接地の地積)

(B)本件借地権の価額

(自用地価額) (借地権割合) (自用地価額) (借地権割合) (借家権割合)

32,138,500円×0.5-32,138,500円×0.5×0.3=11,248,475円

裁決要旨

請求人らは、被相続人は同人が代表者であった有限会社から建物の所有を目的として賃借する一方、同社に対して倉庫を賃貸していたことから、被相続人が受け取っていた家賃の額と適正な家賃の額との差額を被相続人が支払っていた地代の額に加算して相当の地代かどうかを判断すべきである旨主張する。しかしながら、相互に資産の貸付が行われている場合であっても、借地権の評価における相当の地代の額を計算する際の実際支払地代は、各賃貸借契約が相互に関連があって一体不可分のものであり、被相続人と有限会社の間における土地の賃貸借と建物の賃貸借の契約には、各賃料の額の一定額が相殺関係にあるとは認められないから、請求人らの主張を採用することはできず、現実に授受されるべき金員の額で相当の地代か否かを判定すべきである。(平11.6.28名裁(諸)平10-102)裁決事例集 No.57・443ページ)

無料相談も承っております。

広大地・不動産鑑定・底地・借地などのコンサルについての

お問い合わせはお気軽にご相談ください。

弊社ならではの今まで培ってきたノウハウを生かし

親身になってご相談にお乗りします!

お問い合わせはこちらをクリック!

弊社のホームページへのアクセスはこちらから!