本件店舗の敷地と駐車場として使用することを目的としているか!

郊外型大規模小売店舗の敷地及びその駐車場として貸し付けられている本件土地のうち駐車場部分の土地は、相続開始時の現況は駐車場として当該建物の敷地及びその維持管理に必要な土地か否かが争われた事例

郊外型大規模小売店舗の敷地及びその駐車場として貸し付けられている本件土地のうち駐車場部分の土地は、相続開始時の現況は駐車場として当該建物の敷地及びその維持管理に必要な土地か否かが争われた事例

(関裁(諸)平16第69号 平成17年5月31日裁決)

1.本件土地の概要

(イ)本件土地(地積5,235.00㎡)は、その周囲の土地とともに、いわゆる郊外型の大規模小売店舗(鉄骨造鉄板葺平屋建床面積4,408.96㎡ 以下本件店舗という)の敷地及びその駐車場として、平成7年3月13日、別紙2記載の約定(以下「本件賃貸借契約」という。)により、被相続人から■■■(以下「■■■」という。)に賃貸され、本件相続の開始時においても同様に使用されていた。

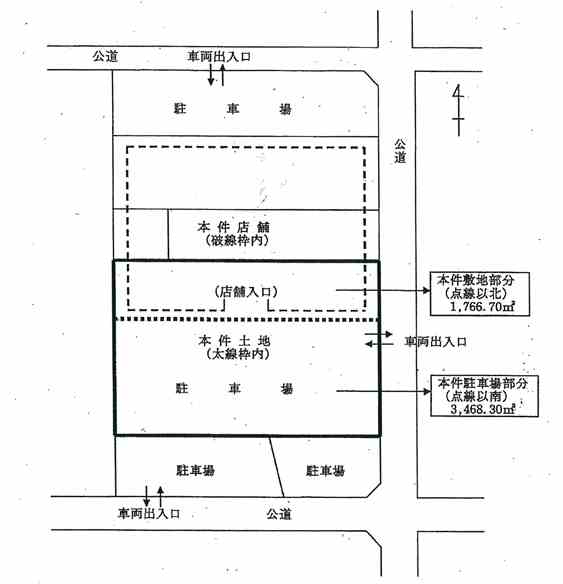

(ロ)本件土地及び本件土地とともに賃借人■■■が賃借しているその周囲の土地(以下、これらの土地を併せて「全賃借土地」という。)の形状及び利用状況、本件土地のうち本件店舗の敷地として利用されている部分(以下「本件敷地部分」という。)及び駐車場として利用されている部分(以下「本件駐車場部分」という。)の地積、本件店舗の位置並びに全賃借土地と公道との位置関係等は、別図のとおりである。

(ハ)全賃借土地に存する駐車場は、その全部が本件店舗の来客用及び取引先用として利用されている。

(ハ)全賃借土地に存する駐車場は、その全部が本件店舗の来客用及び取引先用として利用されている。

2.争点

本件駐車場部分の地目は、宅地か否か。

3.原処分庁の主張

イ 財産評価基本通達(以下「評価基本通達」という。)7《土地の評価上の区分》は、地目の判定は不動産登記事務取扱手続準則第117条及び第118条に準じて行う旨定めており、準則第117条は宅地について「建物の敷地及びその維持若しくは効用を果たすために必要な土地」と定めていることから、直接建物の敷地の用に供されている土地に限らず、建物の敷地と一体として利用されている土地についても宅地に該当するものと解されている。

ロ 本件賃貸借契約の内容からすれば、本件土地の賃貸借の目的は、賃借人■■■が本件店舗を所有することにあると認められ、また、全賃借土地は、三方の路線からの出入りが可能な、いわゆる郊外型店舗の敷地及びその専用駐車場として、■■■が一括で賃借し、一体として利用しているから、本件駐車場部分の地目は宅地であり、同部分のみを区分して評価することはできない。

4.請求人らの主張

イ 相続税法第22条《評価の原則》は、相続により取得した財産の価額は当該財産の取得時における時価による旨規定していることから、地目の判定は相続開始時における現況により判断すべきであり、賃貸借契約の目的により判断すべきではないし、仮に、賃貸借契約の目的により判断するとしても、本件賃貸借契約の目的は、本件店舗の敷地と駐車場用地の賃貸借という別個の目的である。

準則第117条にいう「効用を果たすために必要な土地」とは、「建物の敷地及びその維持管理のために必要な土地」のことであり、雨水の受け止めに必要な土地等に限定して解すべきである。

ロ 本件相続の開始時における本件駐車場部分の現況は駐車場であり、駐車場とは車を止めるという効用を果たすものをいい、建物の敷地及び維持管理に必要な土地には当たらない。

したがって、本件駐車場部分の地目は宅地ではなく雑種地であるから、本件敷地部分とは区分して評価するのが相当であり、また、本件駐車場部分の造成は賃借人■■■が行ったことから、評価基本通達86《貸し付けられている雑種地の評価》に従い、その造成が行われる前の現況地目であった田に準じて本件駐車場部分を評価した価額から、賃借権の価額を控除して評価すべきである。

5.審判所の判断

(1)争点に関する判断

イ 相続税法第22条は、相続等により取得した財産の価額は、特に定める場合を除き、その財産の取得時における時価による旨規定しており、ここにいう時価とは、一般に不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる、客観的な交換価値をいうものと解される。この客観的な交換価値については、評価基本通達の定めに従い評価するのが、納税者間の租税負担の公平等の見地から合理的であると解されており、当審判所もそのように解することが相当であると考える。

また、評価基本通達7は、土地の価額は地目の別に評価する旨を、また、地目の判定は準則第117条及び第118条に準じて行う旨を定めており、準則第117条は、宅地について「建物の敷地及びその維持若しくは効用を果たすために必要な土地」と定めている。

したがって、相続税の財産評価における地目判定上の宅地とは、単に建物の敷地のみをいうのではなく、建物の敷地の維持若しくは効用を果たすために必要な土地も含まれる。そして、ここにいう「維持若しくは効用を果たすために必要な土地」とは、建物の風致又は風水防に要する樹木の生育地及び建物に付随する庭園又は通路等のように、それ自体単独では効用を果たせず、建物の敷地に接続し、建物若しくはその敷地に便益を与え、又はその効用に必要な土地をいうものと解される。

また、「維持若しくは効用を果たすために必要な土地」に当たるか否かは、その土地の利用目的及び土地全体の現況に応じて判断することが相当であると解される。

ロ これを本件についてみると、上記の各事実、特に、①本件賃貸借契約の内容が、本件店舗の敷地と駐車場として使用することを賃貸借の目的としており、それらの賃貸条件に格差がないこと、②全賃借土地を通じて賃貸条件が同一であること、③別図のとおり、全賃借土地がいわゆる郊外型の大規模小売店舗である本件店舗の敷地とその専用駐車場部分は、本件店舗から独立し単独で駐車場としての効用を果たすものではなく、本件店舗の敷地に接続し、専ら本件店舗の営業に便益を与え、かつ、その効用を果たすために必要とされているものと認められる。

そうすると、全賃借土地のすべてが本件店舗の敷地及びその維持若しくは効用を果たすために必要な土地に当たるから、全賃借土地の地目は本件駐車場部分も含め、すべて宅地であると認められる。

(2)請求人らの課税価格及び納付すべき税額について

イ 本件土地が別図のとおり1画地の土地であり、その地目が宅地であることからすれば、本件土地のうち本件駐車場部分のみを区分して評価する理由は認められず、評価基本通達7-2《評価単位》に従い、本件土地全体を1画地の宅地として評価することが相当である。

裁決要旨(平17.5.31関裁(諸)平16-69)

請求人らは、いわゆる郊外型大規模小売店舗の敷地及びその駐車場として貸し付けられている本件土地のうち、駐車場部分の土地について、相続開始時の現況が駐車場であり、

建物の敷地及びその維持管理に必要な土地には当たらないから、その地目は雑種地である旨主張する。しかしながら、地目判定上の宅地とは、「建物の敷地及びその維持若しくは効用を果たすために必要な土地」と解されるところ、本件については、①本件土地の賃貸借契約は、店舗敷地と駐車場を目的とし、賃料に格差のないこと、②本件土地と同様に賃借人が使用している周囲の土地の賃貸借契約の内容が、すべて本件土地の契約内容と同一であること、③本件土地と周囲の土地を併せた全体の利用状況が、すべて店舗敷地及び専用駐車場であること等からすれば、これらすべての土地が一体として店舗の営業の用に供されているというべきであるから、そのすべての土地が店舗の効用を果たすために必要な土地に当たり、宅地であると認められる。

コメント

本件土地を評価するにあたり留意すべきことは、本件土地上の建物がその敷地と一体利用されているか否かをどう判断するかです。

本件の場合、①賃貸借契約書では店舗と駐車場を契約の目的とし、賃料に差がないこと、②本件土地等の全体の利用状況がすべて店舗敷地及び専用駐車場であること等から本件土地上の建物がその敷地と一体として利用されていると判断したようです。

契約書の内容の検討、さらに店舗の賃料と駐車場の賃料が同一か否か、その記載があるか否か、現場の状況はどうかはとても重要なことです。

※参考裁決要旨① 平成10年6月23日裁決(公開事例)

請求人は、本件土地は借地権者の所有するガソリンスタンド、パチンコ店及びボウリング場に係る建物の敷地として最有効使用されているものであるから、建物の事業の用に供されている状況ごとに区分し、それぞれを1画地として評価すべきである旨主張する。

しかしながら、本件土地はその全体が借地権者の事業に係る建物の敷地として一体として貸し付けられ、現実に借地権者の事業の用に供されていることが明らかであり、また、

本件土地は分割されることなく、その全部を相続人が相続していることから、貸し付けられている土地全体を1利用単位、すなわち1画地の宅地と判断するのが相当である。

※参考裁決要旨②(平11.5.24名裁(諸)平10-89)、(平11.5.24名裁(諸)平10-90)

請求人らは、貸宅地として利用していた本件A宅地の価額について、遺産分割協議により本件B宅地及び本件C宅地に分筆し、異なる相続人が取得した場合には、宅地の評価単位とは「利用の単位」ではなく、各相続人ごとの「所有者単位」で判断すべきであり、更に「著しく不合理な分割」に該当しない旨主張するが、本件B宅地及び本件C宅地は、分筆の前後にかかわりなく両宅地が一体として利用されている事実に何ら変化は認められず、全体が一の利用単位として利用されていることから、それぞれ独立した1筆の土地として評価すべきではなく、相続開始時の利用状況に従い、1画地の宅地として評価するのが合理的である。