路地状敷地が重列しても、広大地にならなかった事例

広大地は、昨年(H29年)12月31日をもって終わりましたが、広大地による相続税還付はこれからも活用できます。

本件通達によらないことが正当と是認されるような特別の事情は存せず、本件土地の評価に当たり本件通達を用いたこと、被告分割図は路地状敷地が重なっても相応の現実性もあり広大地を適応しなかったことは、誤りではなく適正であるとした事例

(東京地方裁判所平成16年(行ウ)第373号 相続税更正処分取消等請求事件 平成17年11月10日判決)

参考:東裁(諸)平15第323号 平成16年6月8日裁決

東京高等裁判所平成17年(行コ)第320号 平成18年3月28日控訴棄却

本件土地等の概要

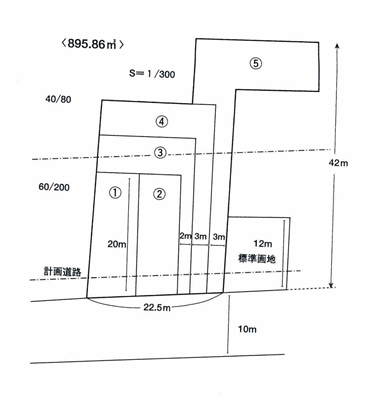

イ 本件宅地は、駅から約500㎡に位置し、幅員約10mの都道に接面し、その地積は、895.86㎡の宅地である。その形状は、間口約22.5m、奥行約42.0mの不整形の画地で、本件相続開始日において、被相続人の所有する居宅1棟及び倉庫3棟の敷地の用に供されている。

ロ 原告らは、平成13年6月15日に死亡した乙の共同相続人である。

ハ 原告らは、本件土地の価格について、不動産鑑定士辛作成に係る鑑定評価書(以下「辛鑑定書」という.)に基づき、1億3000万円であるとして申告していたが、被告は、上記申告額は過少であり、1億6525万4757円が相当であるとして、原告らに対し、平成15年2月28日、別表「本件更正処分等の経緯」の各「更正処分等」欄記載のとおり、更正処分(以下「本件更正処分」という。)及び過少申告加算税賦課決定処分(以下「本件賦課決定処分」という。)を行った(以下、これらを「本件処分」と総称する。)。

ニ 原告らは、平成15年8月20日、国税不服審判所長に対し、異議決定を経た後の本件処分につき審査請求をしたが、平成16年6月8日、これらをいずれも棄却する旨の裁決がされた。

争点

被告による本件土地の評価額が適正であるか否か。具体的には、本件通達に基づいて本件土地の価額を評価すべきか、その際に本件通達の「広大地」に関する定めを適用すべきか否か。

原告らの主張

ア.原告らは、本件土地は不整形な画地であるとともに、用途地域が中央部で二分されており、住宅用地としては広大であるなど比較的個性が強いから、本件通達による画一的な評価方法はなじまない。

イ.さらに、原告らは、辛鑑定書を根拠として、本件土地の時価は1億3000万円であって、これを前提とすると、被告による本件土地の評価額は過大である。

ハ.原告らも、本件において、辛鑑定書と壬鑑定書のどちらが正しいかではなく、相続税法22条の時価としてみた場合、どちらがより合理的であるかが問題であると主張する。

ニ.原告らは、仮に本件土地の評価に当たり本件通達を適用する場合であっても、本件土地の地積は895.86㎡であり、これは、開発行為の許可(都市計画法29条)を要する500㎡を超えるから、本件土地の開発分譲においては関連法規による規制を受け、本件土地の所在地であるP市による行政指導に従う必要があり、それによって公共公益的施設用地の負担を要するのは明らかであるから、本件通達24-4(広大地の評価に関する部分)による補正を施すべき旨主張する。

被告の主張

ア.被告は、本件土地の価額及び本件土地につき課税価格に算入される価額について下記のとおり算定した。

(ア)本件土地は、本件通達15及び20の定めにより求め、本件土地の面積895.86㎡を乗じると、1億6908万6408円となる。

(イ)なお、課税実務上、都市計画道路予定地にあるため、その利用に制限を受けている部分を有する宅地の価額は、本件土地の一部が都市計画道路予定地であるため、相当の減額を行うと、本件土地の価額は1億6525万4757円となる。

イ.以上のとおり、上記アの価額算定は本件通達の定めに従ったものであり、それ自体で特段不合理な点も認められない。

ウ.被告は、壬鑑定書を根拠として、本件土地の時価は1億7200万円であり、これを前提とすると、被告による本件通達に基づく本件土地の評価額は適正である旨主張する。

裁判所の判断

(1)ア 原告らは、本件土地は不整形な画地であるとともに、用途地域が中央部で二分されており、住宅用地としては広大であるなどと比較的個性が強いから、本件通達による画一的な評価方法はなじまない旨主張する。

本件通達の定めによることが、明らかに本件土地の客観的交換価値とは乖離した結果を導くこととなり、そのため、実質的な租税負担の公平を著しく害し、法の趣旨及び本件通達の趣旨に反することとなるなど、本件通達に定める評価方式によらないことが正当として是認されるような特別な事情がある場合には、他の合理的な評価方式によることが許されると解すべきである。しかしながら、本件において、原告らが主張する上記事情は、いずれも本件通達において手当てがされているから、原告らが主張する上記事情のみによって、本件通達によらないことが正当として是認されるような特別な事情があるものとは認められない。

イ さらに、原告らは、辛鑑定書を根拠として、本件土地の時価は1億3000万円であって、これを前提とすると、被告による本件土地の評価額は過大である旨主張し、他方、被告は、壬鑑定書を根拠として、本件土地の時価は1億7200万円であり、これを前提とすると、被告による本件通達に基づく本件土地の評価額は適正である旨主張する。

しかし、原告らも、本件において辛鑑定書と壬鑑定書のどちらが正しいかではなく、相続税法22条の時価としてみた場合、どちらがより合理的であるかが問題であると主張しているように、これら2つの鑑定書のどちらか一方が正しくて他方が誤りであると断定できるものではなく、本件土地の時価が辛鑑定書によるべきであるとまではいえない。また、これらの鑑定書に基づく本件土地の時価は、辛鑑定書によるものにつき、被告が本件通達を適用して算出した本件土地の評価額1億6525万4757円を下回り、壬鑑定書によるものにつき、これを上回るが、いずれも、これと大きく乖離するものではない。

そうすると、壬鑑定書によっても、本件通達に定める評価方式によらないことが正当として是認されるような特別な事情があるとは認めるに足りないというべきである。

(2)原告らは、仮に本件土地の評価に当たり本件通達を適用する場合であっても、本件土地の地積は895.86㎡であり、これは、開発行為の許可(都市計画法29条)を要する500㎡を超えるから、本件土地の開発分譲においては関連法規による規制を受け、本件土地の所在地であるP市による行政指導に従う必要があり、それによって公共公益的施設用地の負担を要するのは明らかであるから、本件通達24-4(広大地の評価に関する部分)による補正を施すべき旨主張する。

まず、原告らが指摘する本件通達24-4は、「広大地」につき、開発行為を行うとした場合に、大量の潰れ地が生ずるため、当該土地の評価の際に、潰れ地の生ずる程度により一定割合を減額する趣旨である。このことからすると、既に開発行為を了しているマンションなどの敷地用地や現に宅地として有効利用されている建築物の敷地用地などについては、既に開発を了していることから、標準的な地積に比して著しく広大であっても、「広大地」には該当しないことになる。また、上記の趣旨からすると、普通住宅地区等に所在する土地で、各自治体が定める開発許可を要する面積基準以上のものであっても、公共公益的施設用地の負担がほとんど生じないと認められる土地については、「広大地」に該当しないものというべきである。

そこで検討するに、根拠及び弁論の全趣旨により、本件土地が現在、農家の敷地として利用されていることが認められるが、本件土地の建ぺい率及び容積率(加重平均した値)がそれぞれ約50%、145%であることからすれば、農家の敷地としての利用が本件土地の最有効利用であるとはいえない。また、上記数値からすると、本件土地がマンション適地であるともいえず、結局、別紙2記載の分割図(以下「被告分割図」という。)のとおり本件土地を分割し、戸建住宅分譲用地として開発するのが最有効利用であるものと認められる。

ところで、都市計画法29条(開発行為の許可)の規制の対象となる開発行為については、同法4条12項において、主として建築物の建築又は特定工作物の建設の用に供する目的で行う土地の区画形質の変更をいうものとされているところ、単なる分合筆や、形式的な区画の分割又は統合によって建築物等を建築する行為は開発行為に該当しない。

そして、証拠によれば、本件土地を被告分割図に従って戸建住宅分譲用地として開発する場合には、区画形質の変更に該当せず、国土交通省による開発許可制度の運用指針、都市計画法等の法令及びP市の宅地開発指導要綱等に基づく道路等の公共公益的施設用地の負担は不要であるものと認められる。したがって、本件土地の評価に当たり、本件通達の「広大地」に関する部分の適用は不要であるということになる。

なお、原告らは、被告分割図は一見して異常かつ不自然であり、この分割方法は経済的合理性を欠く旨主張する。しかし、道路を新設せず、被告分割図に基づいて本件土地を分割すれば、建築基準法52条の所定の容積率、同法53条所定の建ぺい率の算定に当たって、同図の分割地番号3ないし5の区画(以下「本件路地状敷地」という。)のうち路地状部分の面積も敷地面積に含まれることから、より広い延べ面積及び建築面積の建築物を建てることが可能になる上、路地状部分を駐車場として利用することもできること、被告分割図のうち分割地番号1及び2の区画のように、長方形で一辺が道路に面する区画と、道路から離れ、奥に位置する本件路地状敷地の区画があれば、購買者の資力に応じた物件を提供できること等からして、被告分割図には経済的合理性があるといえる。

また、原告らは、被告分割図は非現実的であるとも主張する。しかし、根拠によれば、P市の近隣地域であるR市、S市、T市に所在する物件においても、被告分割図と同様に、道路を新設せず、路地状敷地を組み合わせる方法により、戸建住宅分譲用地として販売されている事例があること、被告分割図のように路地状敷地が重なる場合であっても、各路地状敷地のうち路地状部分には塀や壁を建てないことにより有効利用が可能であることが、いずれも認められるから、被告分割図には、相応の現実性もあるといえる。

以上のとおり、被告が本件土地の評価に当たって本件通達を用いたこと、その際、同通達のうち広大地に関する部分を適用しなかったことにはいずれも誤りはなく、被告の評価方法による本件土地の評価額は適正なものであると認められるから、原告らの請求はいずれも理由がない。

*******************************

コメント

本件は、原告ら(相続人ら)は本件土地の時価は、不動産鑑定士の作成した鑑定価額130,000,000円であるとし、被告(原処分庁)は被告が依頼した壬鑑定書に基づく本件土地の時価は172,000,000円であり、これを前提とすると、被告による本件財産評価通達に基づく本件土地の評価額165,254,757円は適正であるとして争いになった事案です。

本件においては、裁判所は『農家の敷地としての利用が本件土地の最有効使用であるとはいえない。また本件土地がマンション適地であるともいえず、結局、被告分割図のとおり本件土地を分割し、戸建住宅分譲用地として開発するのが最有効使用であると認められる』としました。さらに「本件土地を被告分割図に従って戸建住宅分譲用地として開発する場合…(路地状開発による分割)道路等の公共公益的施設用地は不要である」…ので、本件通達の「広大地」の適用を否定しました。また原告らは、被告分割図は非現実的であると主張するも、被告分割図には相応の現実性もあるとし、裁判所は原告らの請求を否定しました。

また裁判所は、『また、原告らは、被告分割図は非現実的であるとも主張する。しかし、根拠によれば、P市の近隣地域であるR市、S市、T市に所在する物件においても、被告分割図と同様に、道路を新設せず、路地状敷地を組み合わせる方法により、戸建住宅分譲用地として販売されている事例があること、被告分割図のように路地状敷地が重なる場合であっても、各路地状敷地のうち路地状部分には塀や壁を建てないことにより有効利用が可能であることが、いずれも認められるから、被告分割図には、相応の現実性もあるといえる。』と述べていますが、このような路地状開発をもって有効利用が可能とするのは余りに非現実的だな、と思います。原告らが戸建住宅の開発道路のある開発図面を作成して提出していたら、さらなる展開があったであろうと思われます。残念です。

関連ページ:地積規模の大きな宅地の評価(https://erea-office.com/appraisal/new_koudaichi/)