市街化農地と広大地

広大地は、昨年(H29年)12月31日をもって終わりましたが、広大地による相続税還付はこれからも活用できます。

評価基本通達により難い特別な事情があるか否かが争われたが、結局評価通達40(市街地農地の価額)による評価額と、評価基本通達40-2(広大地)による評価額のうち低い方の価額によるとした事例

(大裁(諸)平23第11号平成23年10月3日裁決)

1.本件土地等の概要

(1)本件土地

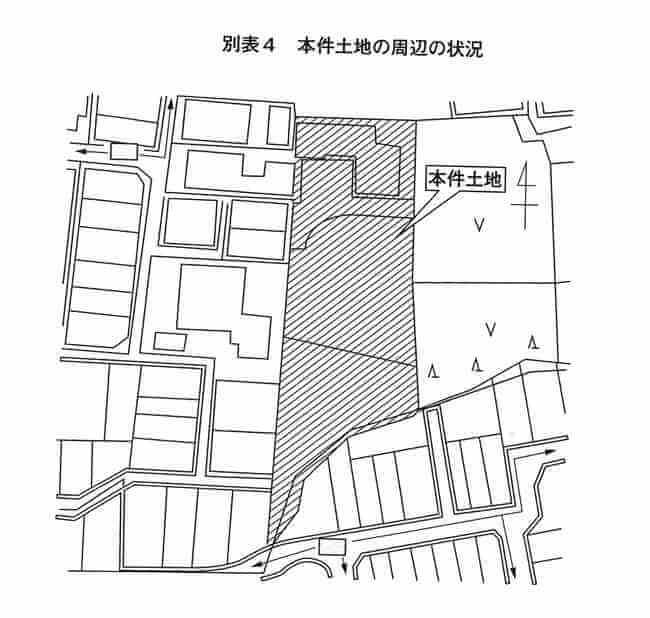

本件土地は、地積1,136㎡の土地である。

本件土地は宅地部分172.28㎡(本件宅地)と畑部分963.72㎡(本件畑)に区分される。

本件土地と南側路線は幅1.4mで接している。

本件畑の間口は1.4m、奥行65mである。

本件土地等は駅から約200mに位置する。

本件土地等の存する地域は、小規模の住宅が建ち並ぶ市街化区域内の土地である。

(2)本件申告借地権

本件申告借地権の面積は、153.32㎡の土地である。

本件申告借地権のうち公道部分5.16㎡を除いた部分148.16㎡(本件借地権)である。

本件借地と西側路線は幅3.9mで接している。

(3)本件土地等は本件畑(963.72㎡)と本件宅地〔172.28㎡〕と本件借地(148.16㎡)と公道部分(5.16㎡)より構成されている物件である(別表4参照)。

2.争点

本件土地の時価はいくらか

3.請求人の主張

(1)本件土地の時価について

本件土地は、評価通達でカバーしきれない特別な事情がある土地であることから、評価通達で評価するのではなく、本件鑑定書による評価額が、本件土地の時価となる。

(2)評価通達による評価が不合理と認められる特別な事情の有無について

本件土地は、間口が正面路線に1.4mしか接していないため、正面路線価の影響を受けているとは言えず、また、開発できない土地であることから、開発行為による土地利用を前提とした評価通達40-2により本件土地を評価すべきでない。

また、本件土地への進入路の確保については、本件借地の地主である■■■や本件土地の南端の東側に隣接する土地を所有している■■■に対して、過去から数々の努力を行ってきたが、相手からの法外な値や無理難題により実現しなかったものであり、隣接地の取得は不可能である。

したがって、本件土地については、評価通達を適用して評価することが不合理であると認められる特別な事情がある。

(3)本件土地の価額について

(イ)本件土地等の評価単位については、本件宅地と本件借地権は利用状況が全く異なっており、本件鑑定書のとおり、本件宅地と本件畑は、現況畑等であるが、生産緑地の指定がなく、住宅地域に存するほぼ平坦地であるので、接続する1画地の造成前宅地として評価する。

(ロ)本件土地の価額は、本件鑑定書に記載された本件鑑定評価額■■■である。本件土地は、開発不可能な経済価値の低い土地であるから、少なくとも本件鑑定評価額を上回ることはない。

4.原処分庁の主張

(1)本件土地の時価について

本件土地においては、評価通達に基づく評価が不合理と認められる特別な事情があるとは認められないから、評価通達に基づいて算定された評価額が本件土地の時価となる。

また、評価通達40-2により適用される広大地補正率は、評価対象地の形状、道路との位置関係など、請求人の主張するような本件土地の個別要因の事情補正が考慮されている。

したがって、本件土地については、評価通達による評価により難い特別な事情があるとは認められない。

(2)評価通達による評価が不合理と認められる特別な事情の有無について

本件土地は、本件土地の南端にある路線か■■■の路線に接しており、建築基準法第43条に規定する接道義務を満たしていないものの、本件土地の隣接地を取得することで接道義務を満たし、開発が可能となることから、開発できない土地ではない。

また、本件土地が所在する地域は、法令により開発が禁止されている地域でもない。

(3)本件土地の価額について

(イ)本件土地等の評価単位については、本件宅地と本件畑の利用状況が異なることから別画地として評価するべきであり、本件宅地と本件借地権とは地目が異なるものの一体として利用されている一団の土地(1画地)として評価する。

(ロ)本件土地の価額は、評価通達に基づいて算定された評価額であり、具体的には、本件宅地の評価額■■■と本件畑の評価額■■■である。

なお、本件鑑定書には、

①利用状況の異なる本件畑と本件宅地を1画地として評価していること、

②標準的画地に対する不整形及び間口補正並びに画地規模や埋蔵文化財の発掘調査による市場性の減価が過大であること、

③取引事例地の選定に問題があることから、

本件鑑定評価額を時価として採用することはできない。

5.審判所の判断

(1)認定事実

イ 本件土地の開発許可等の条件について

(イ)開発許可の条件について

本件土地の開発許可の条件について、■■■の■■■の担当者の当審判所に対する回答によると、本件土地の現状を見る限り間口が2m未満のため、都市計画法上は原則として開発許可は不許可となるが、■■■の場合、小区画適用の制度があり、同制度によれば、本件土地の開発許可ができる条件としては、前面道路の幅員が4m以上となるということであった。また、■■■の担当者の当審判所に対する回答によると、建築基準法上では、接道義務を満たすための道路幅は原則2m必要であり、路地状部分の幅員について南側であれば2m、西側であれば3mを確保することができれば、建築を許可することになり、西側の路地状部分が所有土地か借地かなどは問わないということであった。

(ロ)接道制限について

■■■は、都市計画区域内において、建築物の敷地の幅員が8m未満の路地状の部分のみにより道路に接するときは、路地状部分の幅員は、路地状部分の長さが20m以内のものは2m、20mを越え35m以内のものは3m、35mを超えるものは4m以上としなければならない旨規定している。

ロ 本件借地について

本件借地は、■■■及び■■■がそれぞれ2分の1の共有持分を有する土地であり、その面積は148.16㎡である。

(2)判断

イ 評価通達により難い特別な事情について

確かに、本件土地は、正面路線となる南側路線とは1.4mしか接しておらず、建築基準法第43条第1項に規定する接道義務を満たしてないことが認められる。

しかしながら、本件土地が接道義務に関する法令の規定を満たしていないために、現状では開発許可等を得ることが出来ず、また、請求人の主張するとおり本件土地への進入路の確保が困難であるにしても、そのような事情は、評価通達において、評価の対象となる宅地の現況を踏まえた当該宅地の評価に影響を及ぼすべき客観的な個別事情としてしんしゃくした上、価値が減少していると認められる範囲で減額の補正を行うものとされているから、直ちに評価通達により難い特別な事情に該当し得るものではない。

したがって、評価通達により難い特別な事情があるとする請求人の主張は、採用することができない。

ロ 請求人が主張する本件鑑定書の評価額について

(イ)請求人は、本件土地の時価は本件鑑定書に記載された鑑定評価額である旨主張する。

しかし、本件鑑定書の評価には次のとおり不合理な点が認められる。

A 本件土地には、本件家屋1の一部、本件家屋2及び本件構築物が存在しており、本件相続開始日においてこれらの建物が居宅及び物置等として利用されていたほか、本件土地上の一部(本件畑)が畑として利用されていたにもかかわらず、、本件鑑定書においては、造成前宅地(更地)として鑑定評価がされており、また、本件鑑定評価書においては、これら利用状況の異なる本件畑と本件敷地を1画地として鑑定評価がされている。

以上からすれば、本件鑑定書の評価方法は合理性が高いものということはできない。

したがって、本件鑑定書に記載された鑑定評価額を直ちに採用して本件土地の時価(客観的な交換価値)であると認めることはできず、また、上記鑑定評価額と評価通達に定める基準に従って評価した本件土地の評価額とが乖離しているとしても、そのことから直ちに評価通達に定められた評価方式によらないことが正当として是認されるような特別な事情があるということもできない。

ハ 本件土地等の評価単位について

請求人は、本件借地と本件宅地は利用状況が全く異なっており、本件鑑定書のとおり、本件宅地と本件畑は、現況が畑等であるが、生産緑地の指定がなく、住宅地域に存するほぼ平坦地であるので、接続する1画地の造成前宅地として評価する旨主張する。

しかしながら、評価通達7及び同通達7-2によれば、土地の価額は、地目の別に評価し、宅地は利用の単位となっている1区画(1画地)の宅地ごとに、市街地農地は利用の単位となっている1団の農地ごとに評価することとされており、上記通達の定めは相続税法が規定する時価の評価方法として合理的なものと認められるところ、本件土地等の利用状況からすると、本件家屋1、本件家屋2及び本件構築物が存在するそれらの敷地、すなわち、本件借地と本件宅地とは1区画として利用されているということが出来るから、本件土地等の評価単位は、本件借地と本件宅地を1画地の宅地とし、本件畑を1画地として、それぞれ区分して評価することが相当である。

したがって、請求人の主張は、採用することができない。

二 本件土地の評価額ついて

本件土地について、評価通達に定められた評価方式によらないことが正当として是認されるような特別な状態は存在しないことから、本件土地の時価は、評価通達の定める基準に従って評価すべきであるところ、審判所が評価通達に基づいて評価した本件土地の評価額は次のとおりとなる。

(イ) 本件宅地の評価額

上記のとおり、本件借地と本件宅地は1画地の宅地として評価するのが相当であるから、本件宅地の評価額は、■■■となる。

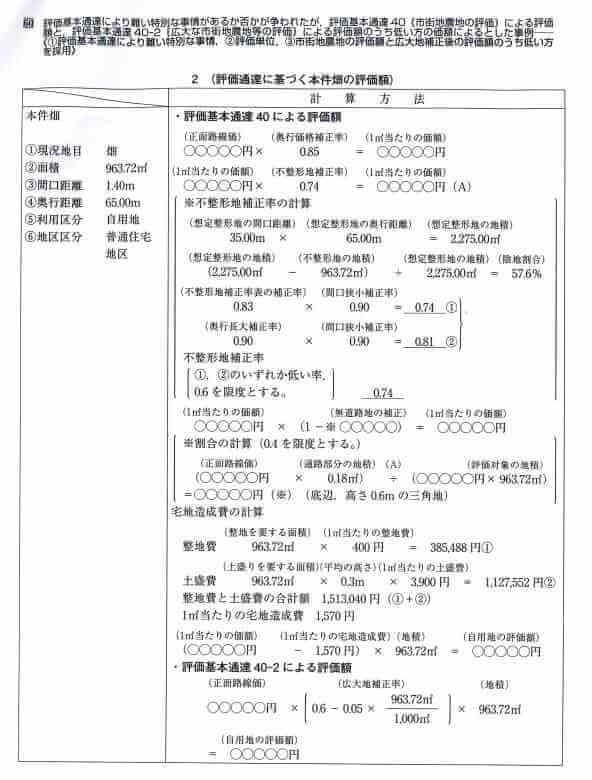

(ロ)本件畑の評価額

本件畑の評価額は■■■となるが、他方で、広大地の補正を行うと、本件畑の評価額は■■■となるから、結局、本件畑の評価額は、上記評価額のうちの低い方の価額である■■■となる。

ホ 本件借地権の評価額

本件借地権の評価については、評価通達により評価することに請求人及び原処分庁に争いはなく、請求人は評価通達に基づく評価額として■■■としているが、当審判所が評価通達に基づいて評価したところによると、本件借地権の評価額は本件宅地と1画地として評価することになり、別表7の1のとおり■■■となる。

以上

************************

コメント

財産評価は評価通達の定めによる方法によって行われるものですが、『たとえば、評価通達に定められた評価方式により算定される価額が時価を上回るなど、評価通達に定められた評価方式を画一的に適用することによって、かえって実質的な租税負担の平等を著しく害することが明らかであるといった特別の事情がある場合には、他の合理的な評価方式によることが許されると解するべきである。』(関裁(諸)平24第50号、平成25年5月28日)とされています。

本件は『評価通達により難い特別な事情について』は、『評価通達において、評価の対象となる宅地の現況を踏まえた当該宅地の評価に影響を及ぼすべき客観的な個別事情として斟酌した上、価値が減少していると認められる範囲で減額の補正を行うものとされているから、直ちに評価通達により難い特別な事情に該当し得るものではない』として特別な事情があるとする請求人の主張を、否認しました。

即ち本件において、請求人は鑑定書の鑑定評価額を持って本件土地の時価であると主張しますが、利用状況の異なる畑と建物が存する宅地部分を1画地として評価している事が基本通達にいう評価単位と異なる区分で評価したことにより本件鑑定書の評価方法は合理性が高いとはいえない。

したがって評価通達によらない評価が正当と是認されるような特別な事情があるとはいえないので、請求人の主張は採用できないとしました。

ここで思うのですが、何の目的で鑑定書をとるのか、どのような評価単位で鑑定評価をするべきかということ等は十二分に請求人と鑑定士が打合せする必要があったと思います。この点がとても残念です。

関連ページ:地積規模の大きな宅地の評価(https://erea-office.com/appraisal/new_koudaichi/)