公共公益的施設用地の負担の必要性!!

本件土地については、路地状敷地を組み合わせた区画割の方が経済的合理性を有すると認められるので、広大地の評価の適用は認められないとした事例

(東裁(諸)平20第151号 平成21年4月6日裁決―③)

本件各土地の概要

(1)本件C土地

本件C土地の地積は、1,269㎡で二方路に面した土地です。

本件C土地は、法人に賃貸され、同社所有の建物(鉄筋コンクリート造陸屋根3階建の寄宿舎、昭和50年新築)1棟の敷地の用に供されている。

当該土地の賃貸借契約については法人税、基本通達13-1-7(権利金の認定見合わせ)に定める土地の無償返還に関する届出書(以下無償返還届出書という)を、原処分庁へ提出している。

本件土地の存する地域の用途地域は、第1種低層住居専用地域(建ぺい率50%、容積率80%)である。

本件C土地周辺は、一部に3階建程度の集合住宅が存するものの、その大部分は戸建住宅の建ち並ぶ住宅地域である。

(2)本件G土地

本件G土地は、駅の約1,000mに位置し、本件G土地の地積は1,039.15㎡で、二方路に面する土地である。

本件G土地は、本件被相続人所有の鉄筋コンクリート造陸屋根3階建の共同住宅の敷地の用に供されており、当該建物は貸家の用に供されている。

本件G土地は、一部が第一種低層住居専用地域に所在するものの、その半分以上は第二種低層住居専用地域に所在し、いずれの部分においても、建ぺい率は50%、容積率は80%である。又本件G土地の周辺は、そのほとんどが戸建住宅の建ち並ぶ住宅地域である。

(3)本件J土地

本件J土地は■■駅の約600mに位置し、本件J土地の地積は2900㎡の土地で、三方路に面する土地である。

本件J土地は、被相続人所有の建物1棟の敷地の用に供されている。

本件建物は鉄筋コンクリート造陸屋根3階建の共同住宅で、当該建物は貸家の用に供している。

本件J土地の属する用途地域は第一種低層住居専用地域で、建ぺい率50%、容積率80%である。

本件J土地の周辺は、そのほとんどが戸建住宅の建ち並ぶ住宅地域である。

(4)本件L土地

本件L土地は、駅の約1000mに位置し、本件L土地の地積は、733㎡の土地で、駐車場の用に供されている。

また本件L土地の北側・東側及び南側に各々がけ地部分があるのが認められる。

本件L土地の属する用途地域は第一種低層住居専用地域(建ぺい率40%、容積率80%)である。

本件L土地の周辺は、そのほとんどが戸建住宅の建ち並ぶ住宅地である。

争点

広大地の評価の適否について(公共公益的施設用地の負担)

請求人らの主張

(本件C土地、本件G土地、本件J土地及び本件L土地…公共公益的施設用地の負担)

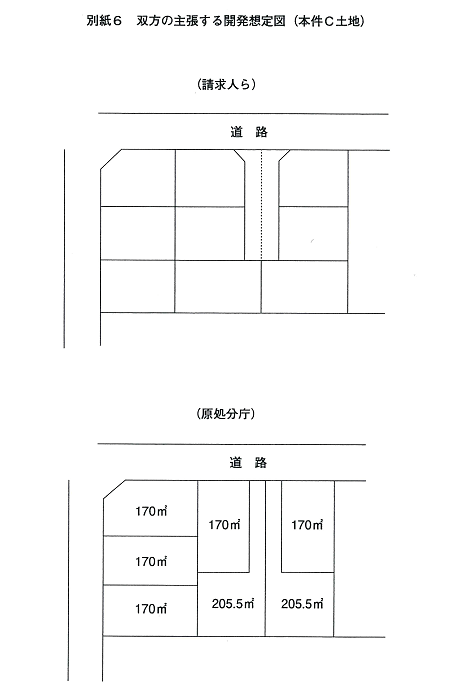

(1)各土地における開発では、■■の開発許可基準の開発最低面積である125㎡に準拠して区画割をするべきであり、■■■■の作成した別紙6の開発想定図によれば、各土地における開発行為において、公共公益的施設用地の負担が必要と認められるから、広大地の評価が妥当である。

(2)原処分庁の作成した各土地の開発想定図は、公共公益的施設用地の負担が発生しないものであるが、一般市場において分譲するには一区画当たりの地積が大きすぎ、現実的ではない。

原処分庁の主張

(本件C土地、本件G土地、本件J土地及び本件L土地…公共公益的施設用地の負担)

各土地は、標準的使用方法が戸建住宅用地と認められ、それぞれの所在する地域の標準的な宅地面積は、近隣の地価公示地の面積等から、①本件C土地及び本件J土地は、おおむね125㎡ないし200㎡程度、②本件F土地及び本件G土地は、おおむね125㎡ないし230㎡程度と認められる。

この面積を基礎として各土地の開発想定図を作成すると、別紙6のとおり、公共公益的施設用地の負担は必要ないから、広大地の評価の適用はない。

審判所の判断

イ 広大地の評価の適否について

本件C土地、本件G土地、本件J土地及び本件L土地(以下、これらの各土地を「本件C土地等」という。)

A 双方の主張

本件C土地等について、請求人らは、■■■の開発許可基準の開発最低面積である125㎡に準拠して区画割をするべきであり、その区画割によると公共公益的施設用地の負担が必要と認められる旨主張するのに対し、原処分庁は、本件C土地等の所在する地域の標準的な宅地面積により区画割をすると、公共公益的施設用地の負担の必要は認められない旨主張する。

B 標準的使用等

本件C土地等の所在する地域は、戸建住宅の建ち並ぶ住宅地域であることから、その標準的使用は戸建住宅の敷地と認められる。

また、本件C土地等が周辺で行われた戸建住宅建築のための宅地開発の区画割では、1区画の地積が最低限度の125㎡から321㎡のものまで様々確認されるところ、本件C土地等の近隣に所在し、用途地域を同じくする地価公示の地積は171㎡から227㎡まであることから、本件C土地等の所在する地域における標準的な宅地(戸建住宅の敷地)の地積は、170㎡ないし220㎡程度と認めるのが相当である。

さらに、本件C土地等の各地積は、いずれも開発許可を要する面積を超えるもので、上記の標準的な宅地の地積に比して広大なものと認められる。

C 公共公益的施設用地の負担

開発行為を行うとした場合に公共公益的施設用地の負担の必要が認められるか否かの判断は、経済的に合理性のある戸建住宅用地の分譲を行った場合において、その負担が必要になるか否かによって判断するのが相当と解される。

ところで、公共公益的施設用地(潰れ地)の負担の請求人ら及び原処分庁それぞれの主張の根拠となっている開発想定図を検討すると、原処分庁の開発想定図では、路地状敷地を組み合わせた区画割を行って潰れ地を生じさせていないのに対し、請求人らの開発想定図では、敷地内に道路開設をしている。

これを本件についてみると、まず、原処分庁の開発想定図は、①本件C土地等の所在する地域における標準的な宅地(戸建住宅の敷地)の地積は、170㎡ないし220㎡程度であるところ、路地状敷地を組み合わせて区画割りした開発想定図における各各地の地積はほぼその範囲内となっている。

次に、②原処分庁が路地状敷地を組み合わせて区画割りした開発想定図に基づく開発は可能であり、都市計画法等の法令に違反しない。更に、③原処分庁の路地状敷地を組み合わせて区画割りした開発想定図は、潰れ地を生じさせずに土地を活用できるものであり、容積率及び建ぺい率の計算上、有利に作用する区画であると認められ、④近隣の地域においても、路地状敷地を有する開発が行われている。

一方、請求人らは、■■■の開発許可基準の開発最低面積である125㎡に準拠して区画割をするべきであり、このことについては、①大手不動産業者の■■周辺での建売住宅の敷地が110㎡程度であること、②住宅金融公庫の適用面積が100㎡以上であること、③日本人の持つ伝統で30坪程度が一般的な感覚であること、④一区画の面積を広くすると坪単価が低くなるとの不動産業者の意見があることを主張し、これに基づいて作成した開発想定図によれば、公共公益的施設用地の負担が生じるとしている。

しかしながら、本件C土地等の所在する地域における標準的な宅地(戸建住宅の敷地)の地積が170㎡ないし220㎡程度であることからすれば、区画割りの基準となる面積を125㎡とすべき旨の請求人らの主張には理由がない。

また、上記のとおり敷地内に道路開設をしない原処分庁の区画割は、請求人らの区画割に比して容積率及び建ぺい率の計算上有利なものであることからしても、請求人らの区画割が経済的に合理性を有するとはいえない。

すると、本件C土地等については、原処分庁の開発想定図のとおり路地状敷地を組み合わせた開発が経済的に合理性を有するという事ができ、経済的に合理性のある戸建住宅用地の分譲を行った場合において、公共公益的施設用地の負担が必要な土地とは認められないから、広大地の評価の適用は認められない。

(3)本件各土地の価額

上記(2)の判断に基づき、本件各土地を当審判所において評価したところ、別紙7のとおりとなる。

******************************

コメント

広大地か否かの判断において、開発道路が必要か又は路地状開発が経済的合理性があるのかの判断をしなければなりません。基本通達24-4(広大地の評価)では、「その地域における標準的な宅地の地積に比して著しく地積が広大な宅地で開発行為を行うとした場合に公共公益的施設用地の負担が必要と認められるもの」をもって広大地と定めています。

本件においては、その地域の標準的な宅地の地積170㎡~220㎡程度で区画割りすると道路開設をせずに路地状開発を組み合わせた開発は経済的に合理性がある区画であるので、開発道路が必要とは認められないので、広大地の評価の適用は認められないと審判所は判断しました。

まず問題になるのが、その地域の標準的な宅地の地積をどう決めるのか、本件においては近隣の地価公示地の面積、開発最低面積、その地域の宅地開発の面積等を勘案しその地域の標準的な宅地の地積を決めています。

開発がかからない路地状敷地を組み合わせて、その地域の標準的な宅地の地積に区画割りできるならば、経済的合理性があると言うことで、本件においては、広大地は否認されています。その地域及びその周辺地域において路地場開発、路地状敷地があるのかを確認する作業を怠らないようにする事は必須です。

関連ページ:地積規模の大きな宅地の評価(https://erea-office.com/appraisal/new_koudaichi/)