広大地に該当するか!

広大地は、昨年(H29年)12月31日をもって終わりましたが、広大地による相続税還付はこれからも活用できます。

本件土地は、現況宅地で、もう一方の土地は、市街地農地であって、これらの土地が本件相続開始時において一体として利用された事実もなく、いずれの土地も標準的な地積に比して著しく地積が広大ではないので、広大地には該当しないとした事例

(名裁(諸)平25第1号 平成25年7月2日裁決)

1.本件各土地の概要

(1)本件各土地1

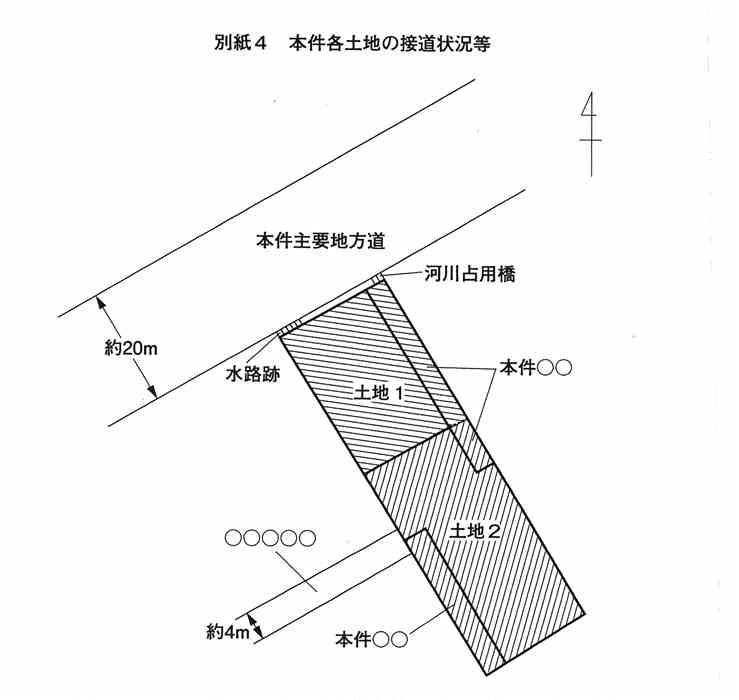

本件各土地1の地積は、512㎡である。

本件各土地1は、本件被相続人の居宅用の家屋の敷地である。

本件各土地1の属する用途地域は、準住居地域(建ぺい率60%、容積率200%)である。

(2)本件各土地2

本件各土地2の地積は、651㎡である。

本件各土地2は、本件被相続人の耕作する田としてそれぞれ一体で利用されている。

本件各土地2の属する用途地域は、準住居地域と第一種住居地域とにまたがっている。

なお建ぺい率60%、容積率200%である。

2.争点

本件各土地は、広大地通達に定める広大地に該当するか否か。

3.請求人らの主張

(1)評価単位の判断基準

(イ)課税時期の現況による判定は妥当でないこと

隣接した土地を所有する者が土地開発をする場合には、広大地についての評価単位に関しては、課税時期の現況により判定するのは妥当ではない。

(2)評価単位の判定

本件各土地を一団で開発した場合、幅員6mの開発道路を設けることにより、明瞭な区画割を実現でき、実際に住宅を建築することが可能であって、最高価で売却することができるし、このように開発することに法令上も問題はない。本件各土地については、一団で開発することが最有効使用である。

よって、広大地の判断において、本件各土地は、一団の土地として併せて一つの評価単位となる。

(3)広大地に該当すること

(イ)本件各土地は宅地に該当すること

本件各土地は一団の宅地として開発するのが最有効使用であるから、一つの宅地として評価されるべきである。

(ロ)著しく地積が広大であること

本件各土地の面積は合計1,163㎡であるから、本件各土地は、「その地域」における標準的な宅地の地積に比して著しく地積が広大である。

(ハ)公共公益的施設が必要であること

本件各土地を開発する場合、本件主要地方道から垂直に幅員6mの道路を設置する必要がある。

4.原処分庁の主張

(1)評価単位の判定基準

(イ)課税時期の現況による判定は妥当であること

評価通達7及び評価通達7-2に基づいて評価単位を判定した上で、広大地に該当するか判定することになる。

(2)評価単位の判定

本件相続の開始時において、本件各土地1は居住用家屋の敷地として、本件各土地2は一団の田として、それぞれ利用されていた。

したがって、本件各土地1及び本件各土地2は、利用の単位となっている1画地の宅地及び一団の市街地農地として、それぞれ個別の評価単位となる。

(3)広大地に該当しないこと

広大地通達に定める「著しく地積が広大」であるか否かの判定は、基本的に都市計画法第29条第1項の規定する開発許可面積基準が指標となる。

この点、■■■は、条例により都市計画法第29条第1項に規定する開発許可面積基準を定めていないため、開発行為に許可が必要であるのは面積1,000㎡以上の土地である。

そして、上記2のとおり、本件各土地1及び本件各土地2は個別に評価単位となるところ、その面積は、それぞれ512㎡及び651㎡であるから、いずれも「著しく地積が広大」であるとはいえず、広大地に該当しない。

5.審判所の判断

(1)法令等解釈

イ 土地の評価単位

評価通達1は、財産の価額は評価単位ごとに評価する旨定めている。

そして、評価通達7は、土地の価額を原則として課税時期の現況の地目の別に評価する旨定めるとともに、そのただし書において、課税時期の現況の地目が異なっていても一体として利用されている一団の土地については、その主たる地目からなるものとして一団の土地ごとに評価する旨定めている。

さらに、評価通達7-2は、宅地については、1画地の宅地(利用の単位となっている1区画の宅地をいう。)を評価単位とし、市街地農地については、利用の単位となっている一団の農地を評価単位とする旨定めている。

(2)本件各土地が広大地通達に定める広大地に該当するか否か

イ 本件各土地に係る評価単位

(イ)評価単位の判定

本件各土地が広大地通達に定める広大地に該当するか否かの判断に当たり、まずは本件各土地に係る評価単位を判定することになるが、この判定については、特別の事情がない限り、評価通達7及びそのただし書並びに評価通達7-2の定めによることとなる。

(ロ)特別の事情の有無

請求人らの主張は、実際に本件各土地を開発していない場合においてまで、一体として開発することが最有効使用であるなら、広大地の判定については本件各土地を一つの評価単位とみるべきとの主張であって、この主張は、実際の土地の利用状況を離れて、家庭の状況を前提に評価単位を判定するべきであるとの主張であるから、現実の土地の利用状況に即して評価単位を判定しようとする評価通達の趣旨に反するものといえ、評価通達7ただし書に定められた方式によらないことが正当として是認されるような特別の事情に該当するものとは認められない。

また、請求人らは、本件各土地2の接道条件が極めて悪いために特別の事情が認められる旨主張するが、本件各土地2は幅員約4mの道路である■■■■に接しており、この点については、評価通達20-3に基づく減額補正がなされるのであるから、この減額補正が行われることを超えて、評価通達7ただし書に定められた方式によらないことが正当として是認されるような特別の事情に該当する根拠になるものとはいえない。

したがって、本件各土地に係る評価単位の判定に当たり、特別の事情があると認めることはできず、この判定については、評価通達7及びそのただし書並びに評価通達7-2の定めに基づいて判定することとなる。

(ハ)本件各土地に係る評価単位の判定

本件各土地1は、本件相続の開始時において、本件被相続人の居住用の家屋の敷地として一体で利用されていたものであるから、本件相続の開始時の現況の地目は宅地であって、かつ、一つの利用の単位となっている1画地の宅地であったと認められる。

また、本件各土地2は、市街化区域にあり、本件相続の開始時において、本件被相続人の耕作する田として一体で利用されていたものであるから、本件相続の開始時の現況の地目が田である市街地農地であって、かつ、一つの利用の単位となっている一団の農地であったと認められる。

一方、本件各土地1と本件各土地2では、本件相続の開始時において、現況の地目が異なっていた上、本件各土地1及び本件各土地2は、一体として利用されていた事実も認められない。

よって、本件各土地1及び本件各土地2は、それぞれ別個の評価単位と認められ、個別に広大地通達に定める広大地に該当するか否かを判定するのが相当である。

ロ 広大地通達に定める広大地に該当するか否か

■■■において開発行為を行う場合には、同法第29条第1項に基づく許可が必要であるところ、■■■は、地方自治法第252条の19第1項に規定する指定都市に指定されているものの、都市計画法施行令第19条第1項ただし書に係る条例を定めていないため、同項本文に基づき、■■■において開発行為を行う場合に許可を必要とする土地は、1,000㎡以上の土地となる。

しかしながら、本件各土地1及び本件各土地2の面積は、それぞれ合計512㎡及び合計651㎡であって、いずれも1,000㎡以上の土地ではなく、■■■において開発行為を行う際に許可を必要とする場合には当たらないから、本件各土地1及び本件各土地2はいずれも「標準的な地積に比して著しく地積が広大」であるとはいえない。

以上のとおりであるから、広大地通達に定めるその他の要件について判断をするまでもなく、本件各土地1及び本件各土地2は、いずれも広大地通達に定める広大地に該当しない。

*****************************

コメント

本件裁決書の中、関係法令等の要旨は下記の通りです。

1.評価通達

(1)評価通達1《評価の原則》

本通達は、

①財産の価額は、評価単位ごとに評価する旨、

②財産の価額は、時価によるものとし、時価とは、課税時期において、それぞれの財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額をいう旨、及び

③財産の評価に当たっては、

その財産の価額に影響を及ぼすべきすべての事情を考慮する旨定めている。

(2)評価通達7《土地の評価上の区分》

本通達は、土地の価額は、地目の別に評価するとし、ただし、一体として利用されている一団の土地が2以上の地目からなる場合には、その一団の土地は、そのうちの主たる地目からなるものとして、その一団の土地ごとに評価するものとする旨、及びその地目は、課税時期の現況によって判定する旨定めている。

(3)評価通達7-2《評価単位》

本通達は、土地の価額は、評価単位ごとに評価することとし、宅地は、1画地の宅地(利用の単位となっている1区画の宅地をいう。)を評価単位とし、田及び畑(以下「農地」という。)は、1枚の農地(耕作の単位となっている1区画の農地をいう。)を評価単位とする旨、ただし、市街地農地は、利用の単位となっている一団の農地を評価単位とする旨定めている。

本件は、本件相続開始時において、本件各土地1は居住用家屋の敷地、本件各土地2は一段の田として各々利用されています。

審判所の判断によれば、

「請求人らの主張は、実際に本件各土地を開発していない場合においてまで、一体として開発することが最有効使用であるなら、広大地の判定については本件各土地を一つの評価単位とみるべき」と主張するも、審判所は『この主張は、実際の土地の利用状況を離れて、家庭の状況を前提に評価単位を判定するべきであるとの主張であるから、現実の土地の利用状況に即して評価単位を判定しようとする評価通達の趣旨に反するものといえ、評価通達7ただし書に定められた方式によらないことが正当として是認されるような特別の事情に該当するものとは認められない。……したがって本件各土地に係る評価単位の判定に当たり、特別の事情があると認めることはできない』とし、本件各土地1、及び本件各土地2は、個別に広大地に該当するか否かの判定をすることが相当としました。

本件各土地が広大地に該当するか否かについては、本件各土地が存する自治体の開発許可を要する土地の面積は1000㎡以上であるが、本件各土地はそれぞれ512㎡、651㎡といずれも1000㎡以上の土地ではないので、『標準的な地積に比して著しく地積が広大』とは言えない。

従って、広大地の要件を判断するまでもなく、広大地には該当しないとしました。

広大地とは、『その地域における標準的な宅地の地積に比して著しく地積が広大な宅地で、『開発行為を行うとした場合に公共公益的施設用地の負担が必要と認められるもの』をいいます。

『著しく地積が広大な宅地』とは『評価対象地が都市計画法施行令第19条第1項及び第2項の規定に基づき各自治体の定める開発許可を要する面積基準(以下開発許可面積基準という)以上であれば、原則として、その地域の標準的な宅地に比して著しく地積が広大であると判断することができます。

なお、評価対象地の地積が開発許可面積基準以上であっても、その地域の標準的な宅地の地積と同規模である場合は、広大地に該当しません』

(国税庁ホームページより引用)

したがって、本件各土地1、本件各土地2は512㎡、651㎡といずれも1000㎡未満の土地なので、開発許可面積基準以下の面積なので、広大地には該当しない、と言うことで門前払いされました。

関連ページ:地積規模の大きな宅地の評価(https://erea-office.com/appraisal/new_koudaichi/)