路地状敷地と広大地

広大地は、昨年(H29年)12月31日をもって終わりましたが、広大地による相続税還付はこれからも活用できます。

相続開始後に本件土地を譲り受けた業者が、新たな道路を開設せずに路地状敷地を有する開発を行った事は、経済的に最も合理的であると認められるので、本件土地は広大地に該当しないとした事例

(東裁(諸)平24第163号 平成25年2月27日裁決)

1.本件土地の概要

本件土地の地積は、実測645.78㎡の土地で地目山林(現況雑種地)である。

本件被相続人は、平成20年4月1日、■■との間で、本件土地について■■青少年広場用地として使用することを目的に平成20年4月1日から3年間土地使用賃借契約を締結し、本件相続開始日において■■青少年広場として利用されていた。

本件土地の属する用途地域は、第一種中高層住居専用地域(建ぺい率60%、容積率200%)です。

2.争点

本件土地は本件通達に定める広大地に該当するか否か。

3.原処分庁の主張

次の理由から、本件土地は広大地に該当しない。

イ 本件通達に定める「標準的な宅地の地積」について

本件土地の南方約70mに位置する平成16年に路地状部分を有する宅地(以下「路地状敷地」という。)を組み合わせた開発(以下「路地状開発」という。)を行った事例では、1区画当たりの敷地面積は約100㎡ないし約120㎡で、平均が約105㎡であることから、その地域における標準的な宅地の地積は、100㎡ないし120㎡と認めるのが相当である。

ロ 本件通達に定める「公共公益的施設用地」の負担の要否について

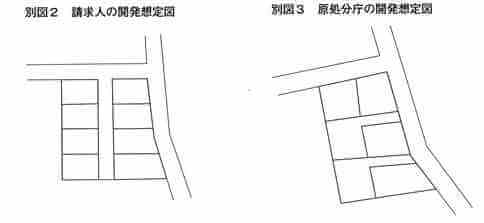

(イ)本件土地は、道路を開設する開発及び路地状開発のいずれも可能であるところ、次のとおり、路地状開発の方が経済的に合理性があると認められ、別図2の開発想定図のとおり、路地状開発により6区画の戸建住宅の分譲が想定され、公共公益的施設用地の負担は必要ではない。

A 上記イの地域においては、近年、開発許可を受けて道路を開設する開発事例が存しないのに対し、路地状開発の事例は1事例存していること

B 路地状開発を行う方が道路を開設する開発を行うより広い延床面積及び建築面積の建築物を建てることが可能であること

C 路地状部分を駐車場として利用することができること

D 道路に面する区画と路地状敷地の区画があれば、購買力に応じて物件を提供することができること

ハ 原処分庁は、本件相続開始日におけるその地域の状況及び本件土地に関する複数の事実を総合的にみて、本件土地を開発する場合には、路地状開発の方が経済的に合理的であると認定した上で、本件土地を広大地として評価することができないと判断したものであって、本件相続の開始後に本件土地について路地状開発が行われたことのみをもって、広大地評価の適否を判断したものではない。

4.請求人の主張

イ 本件通達に定める「公共公益的施設用地」の負担の要否について

(イ)別図3の開発想定図で概要を示すとおり道路沿いに3ないし4画地を確保する方法が合理的であり、標準的な地積いかんにかかわらず、このような道路の開設なくしては戸建住宅の分譲は行えないことから、公共公益的施設用地の負担は必要である。

(ロ)原処分庁は、請求人が作成していない宅地開発が不可能な開発想定図(異議決定書に記載されたもの)を前提として、公共公益的施設用地の負担は不要であると判断しており、公共公益的施設用地の負担の要否の判断は誤っている。

ロ 原処分庁は、本件相続の開始後に、本件土地を買い受けた分譲業者が行った路地状開発による宅地分譲の結果を根拠として、本件土地を広大地として評価することはできない旨主張するが、本件相続の開始後の財産の現況をもって評価方法の適否を判断することは誤りである。

5.審判所の判断

(1)当てはめ

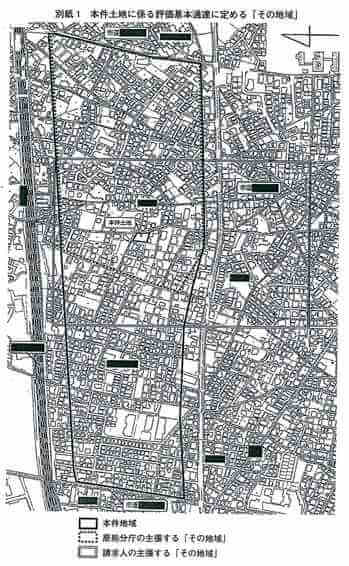

イ 本件通達に定める「その地域」について

農地及び駐車場が散見されるものの、主として戸建住宅が建ち並ぶといった土地の利用状況、環境等がおおむね同一と認められることから、本件通達に定める「その地域」は本件地域であると認めることが相当である。

ロ 本件通達に定める「標準的な宅地の地積」について

①本件地域において開発許可を受けて行われた戸建住宅用地の開発事例の1区画当たりの敷地面積は約100㎡ないし約139㎡であること、

②本件地域には、上記開発事例以外に、当該開発事例の区画と同程度の地積の宅地が多数あること、

③まちづくり条例に定める本件地域の特定開発事業における予定建築物の敷地面積の最低限度が100㎡であることからすると、

本件地域における「標準的な宅地の地積」は、おおむね100㎡ないし140㎡程度であると認めるのが相当である。

そうすると、本件土地(地積645.78㎡)は、上記の標準的な宅地の地積に比して著しく地積が広大であると認められる。

ハ 本件通達に定める「公共公益的施設用地」の負担の要否について

(イ)公共公益的施設用地の負担の要否については、経済的に最も合理的であると認められる開発行為を行うとした場合にその負担が必要になるか否かによって判断するのが相当である。

そこで、請求人及び原処分庁の想定する各開発行為の合理性を検討する。

A.土地の開発及び分譲を業とする者は、経済的に合理的な判断に基づき、当該土地の価値を最大限に高められるような方法によって開発を行うのが通常であるところ、本件相続の開始後に請求人から本件土地の譲渡を受けた■■■が、本件土地について道路を開発することなく路地状開発を行ったことからみても、本件土地については、道路を開設しない開発を行うことが経済的に最も合理的な開発であるといえる。

したがって、本件土地について、請求人が想定する道路を開設する開発は、経済的に最も合理的なものということはできない。

B これに対し、原処分庁の開発想定図(別図2)においては、道路を開設しない路地状開発が想定されており、それは本件地域における開発の実例とかけ離れたものではなく、都市計画法等の法令に反した開発でもない。

また、路地状開発は、潰れ地を生じさせないことから、容積率及び建ぺい率の算定上有利であり、また、■■■は本件土地について、道路を開設せずに開発を行っている。

このような点からすると、本件土地において、原処分庁が想定する路地状開発は、経済的に最も合理的なものの一つということができる。

(ロ)以上によれば、本件土地においては、原処分庁の開発想定図(別図2)のように、道路を開設せずに路地状開発を行うことが、経済的に最も合理的な開発行為であると認められ、本件土地は、公共公益的施設用地の負担が必要な土地であるとは認められない。

ニ まとめ

以上のとおりであるから、本件土地は、本件通達に定める広大地には該当しない。

(1)請求人の主張について

請求人は、原処分が本件相続の開始後における■■■による路地状開発の事実を根拠として本件土地について広大地の評価の適用がないとするものであることを前提とした上で、かかる前提に立つことは、本件相続の開始後の財産の現況により評価方法の適否を判断することになり、誤りであると主張する。

しかしながら、本件相続の開始後において■■■が路地状開発をした事実は、本件土地における経済的に最も合理的であると認められる開発行為の検討に当たり、本件地域における開発の実態を表す開発事例の一つとして取り上げたものであり、当該事実のみをもって評価方法の適否を判断したものではない。

したがって、請求人の主張には理由がない。

***********************

コメント

広大地評価において、道路開設が必要な土地か、路地状開発による分譲にするのが経済的に合理的であるかの判断に迷うところです。

ズバッと割り切れれば良いのですが、判断がつきにくい一面も多々あります。

本件においては、相続開始後に本件土地を譲受けた業者が新たな道路を開設せずに路地状敷地を有する土地に分割したため、審判所は

『土地の開発及び分譲を業とする者は、経済的に合理的な判断に基づき、当該土地の価値を最大限に高められるような方法によって開発を行うのが通常であるところ、本件相続の開始後に請求人から本件土地の譲渡を受けた■■■が、本件土地について道路を開発することなく路地状開発を行ったことからみても、本件土地については、道路を開設しない開発を行うことが経済的に最も合理的な開発であるといえる。

したがって、本件土地について、請求人が想定する道路を開設する開発は、経済的に最も合理的なものということはできない。』

と述べています。さらに

『しかしながら、本件相続の開始後において■■■が路地状開発をした事実は、本件土地における経済的に最も合理的であると認められる開発行為の検討に当たり、本件地域における開発の実態を表す開発事例の一つとして取り上げたものであり、当該事実のみをもって評価方法の適否を判断したものではない。』

とも述べています。

相続開始後に本件土地上に路地状開発又は路地状敷地の分割を行なえば、ほぼ広大地にはなりません。これはほぼ正しいと思います。

関連ページ:地積規模の大きな宅地の評価(https://erea-office.com/appraisal/new_koudaichi/)