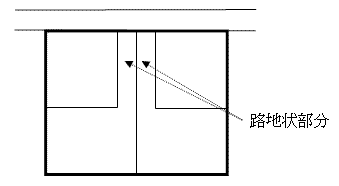

広大地適用要件(開発道路)

広大地は、一昨年(H29年)12月31日をもって終わりましたが、広大地による相続税還付はこれからも活用できます。

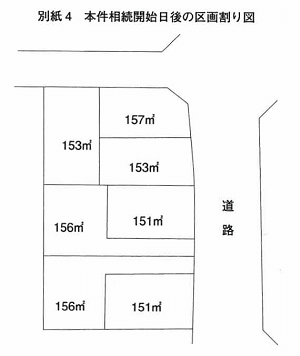

本件相続開始日以降に道路開設することなく区画割りして宅地分譲された事実からも明らかなように、本件土地は道路の開設は不要な土地なので、広大地に該当しないとした事例

(東裁(諸)平22第204号 平成23年5月17日裁決)

1.本件土地の概要

本件土地は、土地区画整理法第98条の規定に基づく仮換地(合計地積1,077㎡)の指定通知を受けた土地(当 該仮換地を本件土地という)である。

該仮換地を本件土地という)である。

本件土地は、北東側幅員約12mの道路、北西側幅員約6mの道路に接面するほぼ長方形の角地である。

又本件土地が属する用途地域は、準工業地域(建ぺい率60%、容積率200%)である。

本件土地が存する地域は、戸建住宅や共同住宅が多く立ち並ぶほか大規模な敷地の工場、ショッピングセンター、学校等が混在する地域である。

2.争点

本件土地は本件通達に定める広大地として評価すべきか否か。

3.原処分庁の主張

本件土地及びその近隣地域については、

①本件相続開始日以降、本件従前地を購入した会社が、本件土地について路地状部分を有する敷地(以下「路地状敷地」という。)を組み合わせた開発(以下「路地状開発」という。)を行い、戸建分譲を行っていることからすると、本件土地は、公法上、路地状開発を行うことが可能であること、

②路地状開発を行うとした場合に生じる路地状部分の土地は、通路に限らず駐車場としての利用も可能であること、

③容積率及び建ぺい率の算定に当たり、路地状部分を敷地面積に含めることができる等、道路を開設する開発よりも路地状開発の方が有利であること、

④本件土地が存する地域には路地状敷地が複数存在していることが認められる。

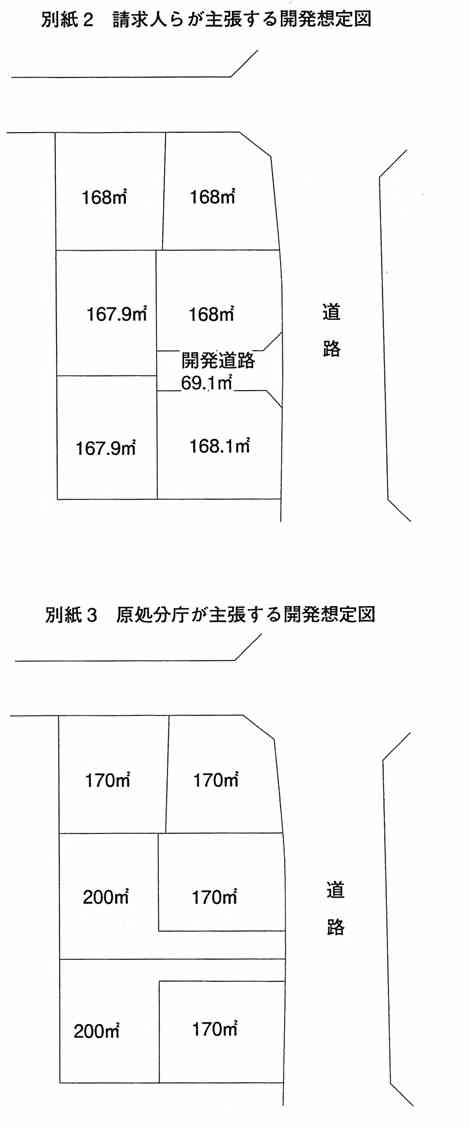

以上を総合すると、本件土地を開発する場合、別紙2のとおり、公共公益的施設用地の負担の必要がない路地状開発が経済的に最も合理的であると認められる。

したがって、本件土地は、広大地として評価することはできない。

4.請求人らの主張

本件土地は路地状開発され、路地状部分を駐車スペースとして利用されているが、通路が狭く、車を止めると歩行困難となること等、土地の価値は著しく減少し、長期的な視点に立った場合、生活を続けていく上においても、将来売却することを考えても、路地状開発は経済的に合理的とはいえない。

以上を総合すると、本件土地を開発する場合、別紙3のとおり、公共公益的施設用地である道路を設け、区画割りが整形地となる開発が、経済的に最も合理的であると認められる。

したがって、本件土地は、広大地として評価すべきである。

5.審判所の判断

(1)認定事実

イ 本件土地の周辺地域の状況等

(イ)本件地域内における戸建住宅の敷地(仮換地)の1区画当たりの面積は、136㎡から246㎡までであり、これらの平均地積は約170㎡である。また、本件地域内には本件土地と奥行距離を同等程度とする土地について路地状敷地の区画が複数ある。

(ロ)本件地域内において、開発行為により道路を開設した事例が1件あるところ、これは、道路に約20m接面する奥行約33.5mの約670㎡の開発区域について、幅員5mの道路を約13m開設し、1区画当たり約150㎡の4区画(このうち新設道路のみに接する2区画は路地状敷地である。)に区画割りしたものである。

ロ 本件土地の開発状況等

(イ)請求人■■■は、平成20年7月15日、■■■(以下「■■」という。)に対して本件従前地を代金146,700,000円で譲渡した。

(ロ)■■は、購入した本件従前地の仮換地として指定された本件土地について、別紙4のとおり、道路を開設することなく路地状敷地の2区画を含む7区画に分割した宅地分譲開発を行い(各区画の地積は、1区画当たり151㎡から157㎡である。)、取得後約1年の間にすべての区画を売却した。

(2)当てはめ

イ 本件通達に定める「標準的な宅地の地積」について

本件地域は戸建住宅が多く立ち並ぶ地域であり、本件土地の最有効試使用は戸建住宅の敷地と認められるところ、本件地域における戸建住宅の敷地面積は、136㎡から246㎡まででありその平均地積は約170㎡であること及び本件地区計画において、建築物の最低敷地面積が150㎡とされていることから、本件地域における標準的な宅地(戸建住宅の敷地)の地積は、おおむね150㎡から250㎡程度と認めるのが相当である。

そうすると、本件土地の地積は、1,077㎡であるから、本件土地は、本件地域における標準的な宅地の地積に比して著しく地積が広大な土地と認められる。

ハ 本件通達に定める「公共公益的施設用地の負担」の要否について

(イ)本件土地は、その最有効使用は戸建住宅の敷地であり、広大な土地と認められるから、広大地として評価できるか否かは、戸建住宅用地として開発を行うとした場合に公共公益的施設用地の負担が必要と認められるか否かにより判定することとなる。そして、その判定は、本件土地において経済的に最も合理的な開発を行うとした場合に、道路等の公共公益的施設用地の負担が必要になるか否かによるのが相当である。

(ロ)そこで、原処分庁が主張する別紙2の開発想定図に基づいて本件土地を開発すれば、

①1区画当たりの地積は、いずれの区画についても本件地域における標準的な宅地の地積の範囲内であること、

②その開発が都市計画法等の法令などに反するものではないこと、

③建ぺい率及び容積率の算定に当たって路地状部分の面積も敷地面積に含まれるため、道路を開設するよりも広い建築面積及び延べ床面積の建築物を建てることができることが認められる。

そして、現に、本件地域内において路地状敷地の区画が複数あることなども総合的に勘案すると、本件土地については、別紙2の路地状開発により戸建住宅用地とすることが経済的に最も合理的な開発方法であると認められる。

このことは、本件相続開始日から近接した時期に本件土地が■■■により別紙4のとおり道路を開設することなく区画割りされて宅地分譲が行われた事実からも明らかである。

(ハ)この点、請求人らは、路地状開発した土地の価値は著しく低く、路地状開発は経済的に合理的とはいえない旨主張する。

しかしながら、経済的に最も合理的な開発か否かは、上記(ロ)に述べたとおりであり、また、本件地域内において、開発行為により道路を開設した事例は、本件土地とは道路との接道状況、奥行距離等を異にする1件のみであり、本件土地とは本件土地と奥行距離を同等程度とする土地について路地状敷地の区画が複数あることからすると、路地状開発した土地の価値が著しく低いとは認め難く、その他これを覆すに足る証拠はない。

したがって、請求人らの主張は採用できない。

(ニ)以上のことから、本件土地は、開発行為を行うとした場合に公共公益的施設用地の負担が必要な土地とは認められない。

ニ したがって、本件土地は、本件通達に定める広大地として評価することはできない。

*************************

コメント

国税庁HPによれば、次のような場合は、開発行為を行うとした場合に公共公益的施設用地の負担がほとんど生じないと認められるため、広大地には該当しないと述べています。

(6) 路地状開発を行うことが合理的と認められる場合

(路地状開発とは、路地状部分を有する宅地を組み合わせ、戸建住宅分譲用地として開発することをいいます。)

なお、「路地状開発を行うことが合理的と認められる」かどうかは次の事項などを総合的に勘案して判断します。

1 路地状部分を有する画地を設けることによって、評価対象地の存する地域における「標準的な宅地の地積」に分割できること

2 その開発が都市計画法、建築基準法、都道府県等の条例等の法令に反しないこと

3 容積率及び建ぺい率の計算上有利であること

4 評価対象地の存する地域において路地状開発による戸建住宅の分譲が一般的に行われていること

ところで、本件においては本件地域内には本件土地と奥行距離を同等程度とする土地について路地状敷地の区画が複数あって、本件土地も売却後路地状開発を行っていることを理由に広大地を否認されています。

本件本文には下記の記述があります。

『(ロ)■■は、購入した本件土地について、別紙4のとおり、道路を開設することなく路地状敷地の2区画を含む7区画に分割した宅地分譲開発を行い(各区画の地積は、1区画当たり151㎡から157㎡である。)、取得後約1年の間にすべての区画を売却した。』

本件土地は、上記理由により広大地の適用を否認されています。

2区画の為に開発道路を設けるか、路地状敷地にするか悩ましいところですが、その地域やその地域の周辺の地域に路地状敷地や路地状開発の事案があるか否かの確認はとても大切かと思います。

関連ページ:地積規模の大きな宅地の評価(https://erea-office.com/appraisal/new_koudaichi/)