土地の評価上の区分と評価単位

本件は、A、B、C,Dの各土地は、一画地として貸家建付地及び広大地として評価すべきか、即ち土地の評価上の区分及び評価単位と広大地補正の可否について争いになった事例です。

本件は、A、B、C,Dの各土地は、一画地として貸家建付地及び広大地として評価すべきか、即ち土地の評価上の区分及び評価単位と広大地補正の可否について争いになった事例です。

(平成20年12月19日裁決37号大阪)

1.本件土地の概要

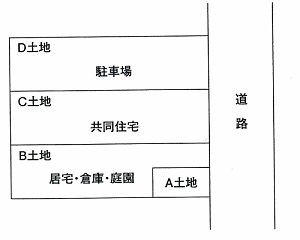

A土地……本件南側駐車場部分

B土地……本件居宅と本件倉庫の敷地(以下本件居宅等という)

C土地……共同住宅の敷地部分(共同住宅を以下本件共同住宅という)

D土地…本件北側駐車場部分

本件各土地は近隣商業地域に所在し、建ぺい率80%、容積率200%である。

又本件各土地の周辺は、戸建住宅及び低層・中層の集合住宅が混在している地域です。

2.争点

(1)争点1 土地の評価上の区分及び評価単位について

(2)争点2 広大地補正の可否について

争点1土地の評価上の区分及び評価単位について

3.請求人らの主張

本件各土地はいずれも一体として利用されていることから、A土地及びD土地についていずれも宅地として価通達7-2により、本件各土地全体を1画地の宅地として評価し、さらに評価通達26により貸家建付地として評価すべきである。

イ.B土地とC土地の一体利用

本件居宅等及び庭園は、いずれも本件共同宅地と一体として利用されているから、B土地とC土地は一つの評価単位とすべきである。

(1)本件共同住宅の入居者(以下、本件共同住宅の入居者を単に「入居者」という。)用に「■■■■ロビー使用規定」を作成してこれを周知し、同規定に基づいて、本件居宅を本件共同住宅のロビー、集会用会議室、各種イベントの会場、入居者に対する来客の応接室等として入居者等の利用に供している。

4.原処分庁の主張

イ、B土地とC土地の一体利用の有無

請求人らは、B土地とC土地が一体として利用されていると主張するが、次の事情によれば、両土地は別の評価単位とすべきである。

(1)入居者と交わされる建物賃貸借契約書には、本件居宅が賃貸借の対象として明記されていない。

(2)C土地とD土地

本件北側駐車場は、入居者専用の駐車場として、本件共同住宅と一体として利用されているので、評価通達7のただし書により、一体として利用されている一団の宅地として評価するとともに、評価通達26により、全体を貸家建付地として評価すべきである。

(3)A土地とB土地

本件南側駐車場は、通常、何らかの用には供されておらず、空き地であると認められるから、A土地は自用宅地として評価するのが相当である。

また、本件居宅は賃貸用建物に当たらないから、B土地もやはり自用宅地として評価するのが相当であるので、A土地とB土地は、評価通達7-2により一つの評価単位とし、全体を自用地として評価すべきである。

5.審判所の判断

(イ)B土地

A 課税時期である相続開始日におけるB土地及びC土地の現況は、それぞれ被相続人が所有する本件居宅等の敷地及びその■■■並びに本件共同住宅の敷地であるから、不動産登記事務処理取扱い準則第117条(ハ)によれば、その地目はいずれも宅地であると認められる。

B 請求人らは、B土地がC土地と一体として利用されていると主張するので検討するに、C土地は、本件共同住宅の敷地すなわち貸家建付地であることから、被相続人所有の本件居宅等の敷地であり、本来自用地であるB土地がC土地と一体として利用されており、評価通達7-2の規定する「1画地の宅地」として評価単位となり、評価されるためには、本件居宅等が本件共同住宅と一体のものとして入居者の使用に供されていることが必要であると解される。

C 本件居宅は、本件共同住宅が建築される前から存在し、もともと本件共同住宅とは別構造の独立した建物である。

D 本件居宅と本件共同住宅の位置関係などからすると、入居者や本件共同住宅への来訪者は、主として同出入口を東側道路への出入口として使用しているものと推認され、入居者や宅配業者等の来訪者が本件居宅の正面の門を使用した事実があったことをもって、上記推認を左右するに足りない。

したがって、請求人らの主張の事情は、いずれも本件居宅等と本件共同住宅が一体として利用されていないとの上記の判断を左右せず、請求人らの主張は採用できない。

E そうすると、本件居宅等と本件共同住宅は一体として利用されていないものと認められるから、B土地とC土地とを1画地の宅地として評価することはできない。

(ロ)A土地

A A土地は駐車場敷地であるから、不動産登記事務処理取扱い準則第117条(イ)ないし(ナ)によれば、その地目は雑種地であると認められる。

B 請求人らには、A土地はC土地と一体として使用されている旨主張するので検討するに、上記のとおり、A土地は雑種地であるから、原則として、宅地であるC土地とはそれぞれ別の評価単位とすべきであるが、仮に当該宅地が共同住宅の敷地と一体として利用される場合があり得ることから、そのような場合にも常に別の評価単位として評価することは不合理な場合があり得る。

評価通達26の趣旨に照らすと、貸家建付地と駐車場とが一体として利用されているとして、その全体を1画地の宅地として評価し、駐車場部分も含めて貸家建付地として補正するのが相当というためには、駐車場部分についても入居者の賃借権が及んでいると評価できる事情が必要であり、具体的には、契約上のみならず利用状況の上でも、駐車場が共同住宅の敷地に隣接し、その駐車場の利用者が共同住宅の入居者に限定されているなど、貸家の目的に供されている宅地と駐車場が一体であることが必要と解される。

C これを本件についてみると、本件南側駐車場は、C土地とは隣接しておらず、上記のとおり、本件南側駐車場の1区画が入居者に貸付けられていたものの、むしろ、本件南側駐車場は、本件居宅に隣接しており、同居宅を車で訪れる入居者以外の者の駐車場として使用されていること、請求人らが審査請求書に添付した住宅地図によれば、本件各土地の周辺の住宅地図には、本件南側駐車場が「■■■■」と表記されていること、貸し付けられているのは■区画のうち2区画にすぎないことからすると、主として本件居宅の駐車場であると認めるのが相当である。

D そうすると、本件南側駐車場の敷地であるA土地は、C土地とは一体として利用されているとは認められない。一方、A土地は、B土地とは一体として利用されていると認められるから、評価通達7のただし書により、A土地とB土地とは一団の土地で2以上の地目からなる場合であって、主たるB土地の地目である宅地として、評価通達7-2により、1画地の自用地として評価すべきである。

(ハ)D土地

D土地がC土地と一体として利用されていることについては、請求人らと原処分庁との間に争いはないものの、当審判所が調査、審理したところによれば、以下の理由により、D土地はC土地と一体として利用されてはいないと認めるのが相当であり、それぞれを1画地として評価すべきである。

A, 駐車場の使用料が建物の賃料とは別に定められており、一部の入居者については別途駐車場の使用契約を締結していたことからすると、住居部分の賃貸借契約と駐車場の使用契約は別個に締結されていると認められ、これらが一体の契約になっており、駐車場部分にまで入居者の住居部分の賃借権が及んでおり、退去させるために賃貸人に立退き料の支出等の更なる負担が生じるとは考え難い。

実際の利用状況をみると、本件北側駐車場は、主として■台分の駐車スペース、自転車置場及び1階が駐車スペース、2階が本件居宅に関する物品の物置として使用されている本件物置の敷地部分から成るところ、■戸を有する本件共同住宅が満室となり、1戸に1区画の駐車スペースを使用させた場合であっても、■台分・4割以上の駐車スペースは余ることとなり、車両の出入りに一定の面積が必要であることを考慮しても、D土地の地積■■■のうち相当部分には入居者の住居部分の賃借権が及ばないことになり、被相続人は、これらの部分については、立退き料などの負担を要することなく、駐車場として自ら利用し、又は入居者以外の第三者に貸付けたりすることができたほか、新たに共同住宅などを建設することさえできたものと認められる。

以上の様な駐車場の使用契約の内容や本件北側駐車場の具体的利用状況に照らすと、少なくとも本件北側駐車場の相当部分については、入居者の住居部分の賃借権が及んでいないというべきであって、D土地とC土地は別の評価単位として評価すべきである。したがって、請求人ら及び原処分庁の主張は採用できない。

(ニ)まとめ

以上によれば、本件各土地については、

①A土地及びB土地、②C土地並びに③D土地の3各地に区分し、

①を宅地として自用地評価、②を宅地・貸家建付地として補正して評価、③を雑種地として自用地評価すべきことになる。

※ 争点2、広大地補正の可否について

6.請求人の主張

本件各土地は、建ぺい率80%・容積率200%の近隣商業地域内に所在し、全体を1画地の宅地として評価すべきものであり、本件共同住宅の延べ床面積■■■㎡及び本件居宅等の延べ床面積■■■の合計面積は■■■となり、本件各土地全体の面積■■■に対比しても■■■の容積率の建物が建っているにすぎず、容積率■■を満たしている建物ではなく、「既に開発を了しているマンション・ビル等の敷地用地」として最有効利用している土地に該当しているとは到底認められないため、評価通達24-4に定める広大地の評価の適用を認め、評価すべきである。

7.原処分庁の主張

(争点2、広大地補正の可否について)

本件共同住宅の敷地と本件北側駐車場の敷地は、一体として利用されている一団の宅地として評価するのが相当であるが、本件共同住宅は、■■■であり、本件共同住宅の敷地及び本件北側駐車場の敷地は、既に開発を了しているマンション敷地用地として、広大地には該当しないことから、評価通達24-4に定める広大地の評価の適用はない。

本件居宅等及び庭園の敷地と本件南側駐車場の敷地は一つの評価単位として評価するのが相当であり、合計地積が■■■であることから、評価通達24-4に定める広大地の評価の適用がある。

8.審判所の判断

(争点2、広大地補正の可否について)

イ 対象となる宅地が、「その地域における標準的な宅地の地積に比して著しく地積が広大な宅地で開発行為を行うとした場合に公共公益的施設用地の負担が必要と認められるもの」に該当するというためには、原則として、当該土地の属する地域において開発行為を行うために都道府県知事等の許可が必要となる最小面積以上の宅地であることを要すると解するのが相当である。

ロ これを本件についてみると、広大地補正の対象となるには、少なくとも1,000㎡以上の土地であることを要することになる。そして、本件各土地は、①A土地及びB土地、②C土地並びに③D土地の3区画に区分して評価すべきであるところ、C土地及びD土地の地積はいずれも1,000㎡未満であるから、広大地補正の対象とはならないというべきである。

これに対し、A土地及びB土地の合計地積は■■■で1,000㎡以上であるところ、上記の本件各土地に係る用途制限や、本件各土地の周辺状況に加え、本件居宅等が戸建住宅であることをも総合すると、A土地及びB土地は、その地域における標準的な宅地の地積に比して著しく地積が広大であって、評価通達22-2に定める大規模工場用地及び中高層の集合住宅等の敷地用地に適しているもののいずれにも該当せず、開発行為を行うとした場合に公共公益的施設用地の負担が必要と認められるものに該当すると認められるから、A土地及びB土地は広大地に当たり、評価通達24-4が定める広大地補正の対象となるというべきである。

≪コメント≫

本件は,土地の評価上の区分および評価単位について争点となっています。

評価単位のとり方によっては、広大地評価の対象となる1,000㎡以上の土地に該当するか否かに大きく影響する場合があります。

本件においては、C土地とD土地の一体利用について審判所は、次のように述べています。

「以上のような駐車場の使用契約の内容や本件北側駐車場の具体的利用状況に照らすと,少なくとも本件北側駐車場の相当部分については、入居者の住居部分の賃借権が及んでいないというべきであって,D土地とC土地とが一体として利用されていると認めることはできない。

そうすると,D土地とC土地は別の評価単位として評価すべきである。したがって、請求人らおよび原処分庁の主張は採用できない。」

よって,C土地およびD土地の地積はいずれも1,000㎡未満となって、広大地補正の対象となりませんでした。

これに対して,A土地およびB土地の地積合計は1,000㎡以上で広大地の要件を備えているので広大地補正の対象となりました。

以 上

関連ページ:地積規模の大きな宅地の評価(https://erea-office.com/appraisal/new_koudaichi/)