広大地適用のための6つの基準

広大地は、昨年(H29年)12月31日をもって終わりましたが、広大地による相続税還付はこれからも活用できます。

ここでは、広大地適用のための6つの基準(17年情報)について詳しく説明します。

❶大規模工場用地でないこと

一般的に、工業専用地域内の土地や、工業地域または準工業地域等で周囲が大規模な工場が集中している地域に住宅を建てることはありません。ですから、広大地に該当しません。

❷マンション等適地でないこと

戸建住宅の敷地として利用するよりもマンション敷地として利用するほうが最有効使用と判定される場合には、原則として広大地には該当しません。

なぜならば、マンション敷地の場合、開発道路や公園等公共公益的施設用地としての負担が不要だからです。

つまり敷地全体をそのまま100% 有効に利用できるため、敷地の価値を減価する必要がないのです。

❸すでにマンション等の敷地用地として開発を了したものでないこと

開発行為が認定された共同住宅(マンション)用の土地は、その共同住宅(建物)の状況から、近い将来に開発行為を必要としないこと、およびその共同住宅があるその地域の標準的使用の状況と適合している場合には、当該共同住宅の土地は有効利用されていることになります。したがって、広大地には該当しません。

しかし、その共同住宅がその地域の標準的使用でなければ、たとえ共同住宅が建っていたとしても、その敷地が絶対に広大地に該当しないというわけではありません。そのことには注意が必要ですので、事例を交えて説明します。

17年情報でマンション適地の判定は改正されましたが、改正前の平成16年6月29日付資産評価企画官情報第2号(以下、「16年情報」)の3-(3「)マンション適地の判定」には、次のように書かれています。

| 評価対象地について、中高層の集合住宅等の敷地、いわゆるマンション適地等として使用するのが最有効使用と認められるか否かの判断は、その土地の周辺地域の標準的使用の状況を参考とすることになるのであるが、戸建住宅とマンションが混在している地域(主に容積率200%の地域)にあっては、その土地の最有効使用を判断することが困難な場合もあると考えられる。

このような場合には、周囲の状況や専門家の意見等から判断して、明らかにマンション用地に適していると認められる土地を除き、戸建住宅用地として広大地の評価を適用することとして差し支えない。 |

特に、賃貸用マンションについては、公営住宅等、企業社宅、寮のように経済的合理性に重きを置いていないもの、また昔からの地主が土地代を含めない採算計画で賃貸マンションを建築運用している場合には、広大地になる可能性があるので留意しましょう。

私が手掛けた案件でも、相続対策として3階建共同住宅が建築された土地に広大地が適用されたことがあります。以下の事例❶では、敷地が十分に活用されておらず、実際に使われた容積率は49%(法定は200% まで可能)と、土地利用が極めて低い状態でした。

一方、周囲の大半は住宅でした。

そのため広大地適用が可能と判断し、広大地判定の意見書を添えて更正の請求をしました。その結果、広大地として認められ、土地の価額2億4,249万3,000円が1億4,862万2,000円(減額額9,387 万1,000円)と、大きく節税できました。

事例1

土地の面積:1,826㎡(間口:22m、奥行:78m)

地形:略長方形

接道:4.3m市道

用途地域:準工業地域(60%、200%)

周辺の利用状況:中小規模一般住宅

土地の利用状況:3階建賃貸マンション(実効容積率49%)

事例❶以外にも3階建共同住宅、4階建共同住宅、大型店舗用地、4階建事務所ビル等も、同様に広大地として認められました。このように、その地域とその地域の標準的使用との関係をしっかり把握しておく必要があります。

❹その地域における標準的な宅地の地積に比して著しく地積が広大であること

「その地域における標準的な宅地の地積」とは、裁決事例等によれば「その地域」やその周辺の地域の宅地の平均的な地積のことをいいます。

これは、公示地や基準地の地積や開発事例の地積等を参考に、その地域の標準的な宅地の地積を判断の基準としてよいということです。なお、大半は公示地や基準地の面積のほうが開発事例の地積より大きくなる傾向にあります。

そのため、評価対象地がある市町村の開発の最小宅地面積を確認しながら、その地域の標準的な宅地の地積を決めていく必要があります。

一方、「著しく地積が広大であるか否か」の判定は、広大地に該当する条件として「普通住宅地区等に所在する土地で、各自治体が定める開発許可を要する面積基準以上のもの」(16年情報)とされています。

したがって、開発許可を要する面積基準以上であっても、その面積がその地域の標準的な規模である場合は、当然のことながら広大地には該当しません。

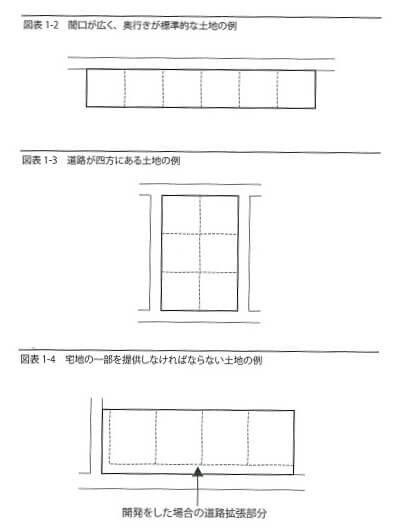

❺開発行為を行うとした場合、公共公益的施設用地(道路等)の負担が生じる土地であること

経済的に最も合理的に戸建住宅の分譲を行った場合に、道路を必要とするか否かで判断するのが相当です。

したがって、道路に面して間口が広く奥行がそれほどではない土地や、開発指導等により道路敷地として一部土地を提供しなければならない土地(開発をした場合に道路拡幅が生ずる土地)は、「公共公益的施設用地(道路)の負担がほとんど生じないと認められる土地」に該当するため、広大地に該当しません。

たとえば下記⑤のように、セットバックを必要とする土地ではないが、開発行為を行う場合に道路敷きを提供しなければならない土地部分は開発区域内の道路開設に当たらないことから、広大地に該当しないことになります。

通常、以下の①~⑤の場合は、開発行為を行うとした場合に公共公益的施設用地の負担がほとんど生じないため、広大地には該当しません。

| ①公共公益的施設用地の負担が、ごみ集積所などの小規模な施設の開設のみの場合。

②セットバック部分のみを必要とする場合。 ③間口が広く、奥行が標準的な場合(図表 1-2)。 ④道路が二方、三方または四方にあり、道路の開設が必要ない場合(図表 1-3)。 ⑤開発指導等により道路敷きとして一部宅地を提供しなければならないが、道路の開設は必要ない場合(図表 1-4)。 |

審判事例❶では、依頼者(納税者)は次のように広大地に該当すると主張しました。

| 審判事例❶

関裁(諸)平23 第85 号・平成24 年6 月19日裁決 本件○地域は、本件相続開始日においては中小規模の工場、農家、一般戸建住宅、駐車場、未利用地が混在する地域であったが、最近は一般戸建住宅の建設が進んでいることからすれば、同地域における標準的な土地の利用形態は、一般的戸建住宅用地というべきである。 そして本件○地域における一般的戸建住宅の地積が100 ㎡程度であることからすれば、地積が2,000㎡を超える本件土地は、その地域における標準的な宅地の地積に比して著しく広大な宅地に該当する。 |

それに対し国税不服審判所は、次のような理由を挙げて広大地適用不可としました。

| (中略)本件地域における標準的な土地の使用状況が1,300㎡程度の規模の小工場、倉庫等の敷地である(略)

ニ 結論 以上のことからすれば、本件土地は、本件地域における標準的な宅地の地積に比して著しく地積が広大であると認められるものの、本件地域における標準的な宅地として開発行為を行うとした場合、公共公益的施設用地の負担が必要であるとは認められないから、評価通達24-4に定める広大地には該当しない。 |

争点となった本件土地の面積は2,291㎡であるため、国税不服審判所も広大な土地とは認めてはいます。

しかし、公共公益的施設用地(道路)の負担が不要であるとして、最終的に広大地の適用を認めませんでした。

❻戸建分譲開発をすることが最有効使用であること

その地域に戸建住宅が多く存在し、店舗併用住宅や共同住宅が散見される程度である場合等は、戸建分譲住宅開発をすることが最有効使用と思われます。

たとえば審判事例❷のように、相続発生日以降、住宅が建築されていない場合は、「戸建分譲開発をすることが最有効使用である」とはいえないという結果になる場合があります。

| 審判事例❷

東裁(諸)平24 第76 号・平成24 年10 月15日裁決 (中略)本件換地日の後現在に至るまで、戸建分譲のために開発された事例がない(中略)一方で、店舗又は店舗併用住宅7棟、戸建住宅5棟及び共同住宅4棟が建築されている(中略)ことからすると、審判所認定地域における宅地の標準的使用が、一般住宅地であると認定することはできない。 |

関連ページ:地積規模の大きな宅地の評価(https://erea-office.com/appraisal/new_koudaichi/)