評価単位と広大地評価

丙土地は、一筆の土地上に数戸の古い貸家が並列し、貸家建付地及び自用地が混在する土地であるが、一団の土 地として開発行為を行うので一団の土地として広大地評価をすべきか否かが争われた事例

地として開発行為を行うので一団の土地として広大地評価をすべきか否かが争われた事例

(熊裁(諸)平22第5号 平成22年11月12日裁決)

本件丙土地の概要

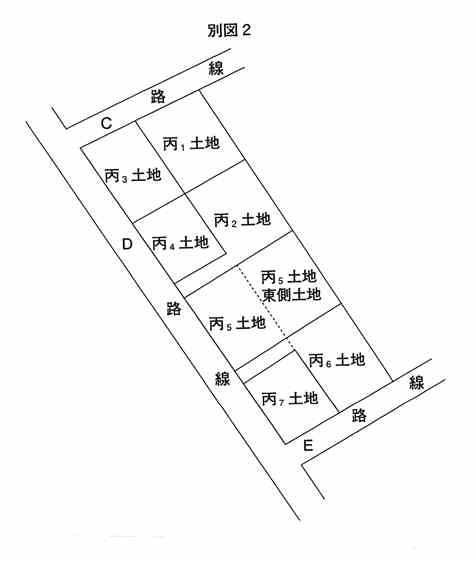

丙土地は別図2のとおり丙1土地、丙2土地、丙3土地、丙4土地、丙5土地、丙6土地及び丙7土地に区分されており、その利用状況は次の通りです。

(イ)丙1土地

A 地積173.25㎡

B 本件相続開始時において被相続人が所有する家屋の敷地として利用されており、当該家屋は賃貸されておらず、未利用であった。

(ロ)丙2土地

A 不整形地で、地積204.75㎡の土地である。

B 本件相続開始時において被相続人が所有する家屋の敷地として利用されており、被相続人は、当該家屋を■■■に賃貸していた。

(ハ)丙3土地

A 二方に面した角地で、地積173.25㎡の土地である。

B 本件相続開始時において被相続人が所有する家屋の敷地として利用されており、被相続人は、当該家屋を■■■に賃貸していた。

(ニ)丙4土地

A 地積141.75㎡の土地である。

B 本件相続開始時において■■■の所有する家屋の敷地として利用され、■■■は、当該家屋を■■■に賃貸していた。

C ■■■と被相続人との間において、土地賃貸借契約は締結されておらず、また、地代の授受もない。

(ホ)丙5土地及び丙5土地東側土地

A 丙5土地は、D路線に面しており、本件相続開始時において■■■の所有する家屋の敷地として利用され、■■■は、当該家屋を■■■に賃貸していた。

B ■■■と被相続人との間において、土地賃貸借契約は締結されておらず、また、地代の授受もない。

C 丙5土地東側土地は、道路に接しておらず、本件相続開始時において未利用の土地であり、丙5土地及び丙5土地東側土地を併せた土地の地積は285.45㎡である。

(ヘ)丙6土地

A D路線に接し、また、E路線に面した不整形地で、地積195.75㎡の土地である。

B 本件相続開始時において被相続人が所有する家屋の敷地として利用されており、被相続人は、当該家屋を■■■に賃貸していた。

(ト)丙7土地

A D路線及びE路線の二方に面した角地で、地積126.00㎡の土地である。

B 本件相続開始時において被相続人が所有する家屋の敷地として利用されており、被相続人は、当該家屋を■■■に賃貸していた。

争点

丙土地について広大地通達を適用することが出来るか否か。

原処分庁の主張

評価通達7-2は、宅地の価額は1筆単位で評価するのではなく、利用の単位となっている1画地の宅地ごとに評価する旨定めている。

丙土地は1筆の宅地であり、7棟の家屋の敷地に供されている部分及び空地が混在しているところ、「丙2土地」、「丙3土地」、「丙6土地」及び「丙7土地」については、各借家人が賃借しているそれぞれの家屋の利用範囲で土地の利用が制限されているものと認められるから、それぞれが、利用の単位となっている1画地の宅地であると認められる。

そして、「丙4土地」及び「丙5土地」については、被相続人との間において土地賃貸借契約もなく、地代の授受等の事実も認められないから使用貸借であり、「丙1土地」と同様に自用地と認められ、かつ、その立地状況等からも、「丙5土地」と「丙5土地東側土地」は連続した自用地と認められるから、「丙1土地」、「丙4土地」、「丙5土地と丙5土地東側土地を併せた土地」がそれぞれ利用の単位となっている1画地の宅地とみることが相当である。

そうすると、「丙1土地」、「丙2土地」、「丙3土地」、「丙4土地」、「丙5土地と丙5土地東側土地を併せた土地」、「丙6土地」及び「丙7土地」の各面積は、いずれも■■■が定める開発許可を必要としない面積である1,000㎡未満であるから、広大地通達の適用は認められない。

したがって、丙土地の合計の評価額は、65,099,071円となる。

請求人の主張

丙土地は、1筆の土地上に数戸の古い貸家が並列する土地で、貸家建付地及び自用地が混在する土地であるが、開発行為を行うとした場合、土地所有者の意向としては、すべての古い建物を取壊し、一団の土地として開発行為を行うはずであるから、丙土地を一団の土地として広大地の評価をすべきである。

したがって、丙土地の評価額は、35,502,637円となる。

審判所の判断

イ 法令解釈

評価通達7-2は、宅地の評価単位について、「1画地の宅地」(利用の単位となっている1区画の宅地)を評価単位とする旨定めているところ、「1画地の宅地」とは、その宅地を取得した者が、その土地を使用収益、処分することができる利用単位ないし処分単位であって、

①宅地の所有者による自由な使用収益を制約する他者の権利の存否により区別し、

②他者の権利が存在する場合には、その種類及び権利者の異なるごとに区分して、それを1画地の宅地として評価するのが相当と解される。

ロ 前記の事実を上記イに照らして判断すると、次のとおりである。

(イ)前記のとおり、丙土地は地積1,300.20㎡の1筆の宅地であるが、「丙1土地」ないし「丙7土地」の位置関係等は別図2のとおりとなっている。

そして、前記のとおり、「丙2土地」、「丙3土地」、「丙6土地」及び「丙7土地」については、被相続人所有の貸家が存在し、賃貸されており、借家権者もそれぞれ異なり、利用の単位が異なることから、それぞれ1画地の宅地として評価すべきである。

また、前記のとおり、「丙1土地」は、被相続人所有の家屋が存在するが未利用であるから、1画地の宅地として評価すべきである。

次に、前記のとおり、「丙4土地」は、■■■と被相続人との間において土地賃貸借契約はなく、地代の授受等の事実も認められないことからすれば、使用貸借により借り受けたものであり、1画地の宅地として評価すべきである。

さらに、「丙5土地」については、■■■と被相続人との間において土地賃貸借契約はなく、地代の授受等の事実も認められないことからすれば、使用貸借により借り受けたものであり、「丙5土地東側土地」は未利用の土地で、両土地は隣接しており、いずれも自用地であることから、「丙5土地」及び「丙5土地東側土地」を併せて1画地の宅地として評価すべきである。

そうすると、丙土地は、「丙1土地」、「丙2土地」、「丙3土地」、「丙4土地」、「丙5土地と丙5土地東側土地を併せた土地」、「丙6土地」及び「丙7土地」にそれぞれ区分して評価すべきであり、前記のとおり、いずれも1,000㎡未満であるから、広大地通達を適用することはできない。

※丙1土地…自用地

丙2土地…貸家建付地

丙3土地… 〃

丙4土地…自用地

丙5土地・丙5土地東側土地…自用地

丙6土地…貸家建付地

丙7土地… 〃

(3)本件各土地の価額について

以上のとおり、乙土地及び丙土地について広大地通達を適用することはできず、他の評価通達の定めに従って評価することとなり、本件各土地の相続税評価額を計算すると、別表2のとおり、甲土地は38,908,797円、乙土地は28,692,048円、丙土地は65,099,071円となる。

***********************

※コメント

本件において、請求人らは丙土地を一団の土地として広大地の評価すべき理由として「丙土地は、一筆の土地上に数戸の古い貸家が並列する土地で、貸家建付け地及び自用地が混在する土地であるが、開発行為を行うとした場合、土地所有者の意向としては、すべての古い建物を取り壊し、一団の土地として開発行為を行うはずであるから丙土地を一団の土地として広大地の評価をすべきであると述べています。

しかし、評価通達7-2によれば「1画地の宅地とは、その宅地を取得したものが、その土地を使用収益、処分することができる利用単位ないし処分単位であって、

①宅地の所有者による自由な使用収益を制約する他者の権利の存否により区別し、

②他者の権利が存在する場合には、その種類及び権利者の異なるごとに区分して、それを1画地の宅地として評価する」とありますので、

それに基づき審判所は結論を出しています。

「開発行為をするとすれば」という考えだけでは広大地の適用は難しいという事例です。

以 上

関連ページ:地積規模の大きな宅地の評価(https://erea-office.com/appraisal/new_koudaichi/)