賃貸マンションの敷地と広大地評価

相続対策として3階建賃貸マンションを建てた敷地が広大地として認められたケース

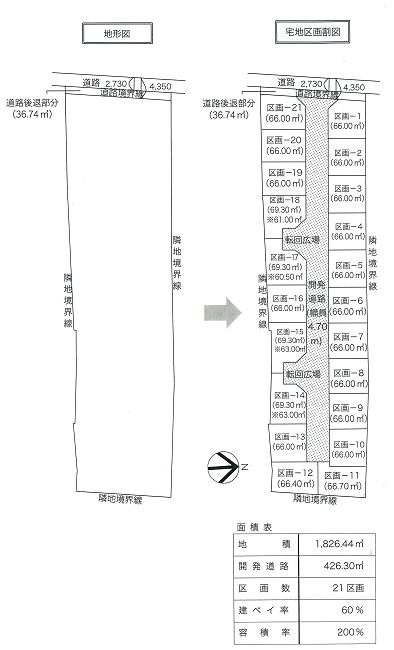

本件は、相続税評価額が約18%減額されることから、相続対策として鉄骨造3階建の共同住宅が建てられた敷地が広大地として認められた事例です(下記図表)。

相続時の当初申告では、依頼人に広大地という発想はなく、期限内に広大地を適用せず申告書を提出しました。

しかし、調査した結果、広大地が適用可能と判断。

そこで、税務署に更正の請求をしたところ、広大地として認められました。

物件の概要

面積:1,826㎡(間口:約22m、奥行:約78m)

地形:ほぼ長方形

用途地域:準工業地域 (60%、200%)

駅への距離:1.8km(道路距離)

周辺の利用状況:中小規模一般住宅・駐車場・小工場・事業所・共同住宅等が混在する地域

土地の利用状況:共同住宅、鉄骨造3階建

考察

17年情報では、中高層集合住宅等の敷地に適しているものは広大地から除くと規定されています。

しかし、中高層集合住宅等の要件については、括弧書きで「その宅地について、経済的に最も合理的であると認められる開発行為が中高層の集合住宅等を建築することを目的とするものであると認められるもの」と定義されています。

これは、評価対象地の周囲に中高層集合住宅等が増加しつつあり、評価対象地の地積、地形、行政上の条件等から中高層集合住宅等の建築が可能であっても、その利用方法が「経済的に最も合理的であると認められる」方法であるのかどうかを検討しなければならないことを注意的に述べたものです。

特に賃貸用マンションについては、公営住宅、企業社宅、寮等のように経済的合理性に重きを置いていない物件、昔からの地主が土地代を含めない採算計画で賃貸マンションを建築運用している物件は経済合理性があるとはいえないため注意が必要です。

本件も、敷地に建てられた賃貸マンションは、本来ならば200%使える建物の延床面積がわずか49%しか使われておらず、土地を有効活用しているとはいえない状況でした。

更正の請求では、こうした点を十分に説明しました。ただし、この賃貸マンションの収益性が高い、あるいは入居率が低いといったことまで説明する必要はありません。

ここでは、評価対象地を有効利用していないことを説明するだけで十分です。

評価対象地に広大地を適用した結果は次の通りです。

通達による価格:2億4,249万3,000円

広大地適用による価格:1億4,862万2,000円

差額:9,387万1,000円

このように比較すると、広大地として認められるか否かの差はとても大きいことがわかります。

容積率が200%の地域で面積基準(500㎡の土地)以上であれば、広大地になるか否かを検討したうえで、賃貸マンションの建築を検討すべきです。

これは、次代の親族に資産を継承するためにも必要なことではないでしょうか。

話は変わりますが、最近、2階建の共同住宅が多く建てられています。

これは、人口減少によるリスクヘッジや賃貸マンションの供給過剰に対するリスクヘッジ等が考慮された結果のようです。

広大地評価においても2階建の共同住宅は有利になります。

なぜならば、2階建共同住宅が建っていても、その敷地は広大地適用となる可能性が高いからです。

広大地評価において「中高層の集合住宅等の敷地用地に適しているもの」は広大地に該当しないとしていますが、「中高層の集合住宅等」とは原則として「地上3階以上」のものが該当し、また「集合住宅等」とは分譲マンションのほか賃貸マンション等も含まれるからです。

広大地として認められたポイントはここにある!

①有効活用されていない土地であったこと。

②周囲に分譲・賃貸マンションが少なかったこと。あったとしても築年が10 ~ 15年前に建築されたものであったこと。

③駅まで徒歩20分程度と遠いこと。

④リーマンショック以降、徒歩 15~20分に位置する物件はマンションの市場性が少ないこと。

関連ページ:地積規模の大きな宅地の評価(https://erea-office.com/appraisal/new_koudaichi/)