三方道路の土地と広大地との関係

本件土地は、本件相続開始後、本件土地を買い受けた業者が三方が道路に面する土地にも関わらず、開発道路を設けて宅地分譲したにも関わらず広大地が否認された事例

(東裁(諸)平20第158号 平成21年4月9日裁決)

本件土地の概要

本件土地の地積は、1,449㎡の土地で三方道路に面する土地である。

本件相続開始日現在の登記地目は田、固定資産税課税上の現況地目は雑種地であるが、現況は空閑地である。

駅から約600mに位置する長方形の土地で、本件土地の属する用途地域は、第2種住居地域(建ぺい率60%、容積率200%)に属する。

争点

本件土地は広大地に該当するか。

請求人の主張

イ 本件更正処分について

次の理由により、本件土地は広大地に該当することから、本件更正処分の全部を取り消すべきである。

(イ)本件土地の所在する〇〇〇の場合、〇〇〇宅地開発指導要綱に基づく開発許可を要する面積基準は500㎡以上とされており、本件土地の面積はこの基準を超える1,449㎡であり、ここにいう面積基準を満たしている。

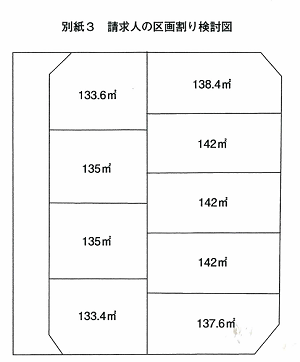

(ロ)広大地であるか否かの判断基準を各自治体が定める開発許可を要する面積基準に求めていることからすると、その地域の標準的な宅地の地積の判定に当たっても、〇〇〇宅地開発指導要綱に基づいて判断すべきであり、本件土地について区画割りを行う場合、1区画の標準的面積を〇〇〇〇〇に定める標準面積135㎡を基に行うと、別紙3の請求人の区画割り検討図のとおり、9区画を宅地とし、その他の分について道路敷設用地とするのが相当であり、本件土地には、道路敷設用地という公共公益的施設用地の負担が生じる。

このことは、本件土地を買い受けた第三者により、実際に道路を開設した開発が行われていることからも明らかである。本件土地の周辺地域ではマンション分譲事例も散見されないことから判断すると、本件土地は中高層の集合住宅等の敷地用地に適しているとはいえないことから広大地に該当するための要件を満たしている。

ロ 本件賦課決定処分について

上記イのとおり、本件更正処分は取り消されるべきであるから、本件賦課決定処分についても、その全部を取り消すべきである。

原処分庁の主張

イ 本件更正処分について

本件更正処分は、次の理由により適法であるから、審査請求を棄却するとの裁決を求める。

(イ)本件の場合、上記の「その地域」に所在する地価公示地の地積(165㎡及び184㎡)、本件相続開始日の属する年になされた同地域内の宅地に係る建築確認申請における宅地の平均地積(140.30㎡)、及び〇〇〇による1区画の標準面積(原則として135㎡)を総合勘案すると、本件土地が属する地域の標準的な宅地の地積は、これらの各地積の平均値である156㎡を中心値とする、おおむね135㎡ないし184㎡程度の範囲内の地積であると認められる。

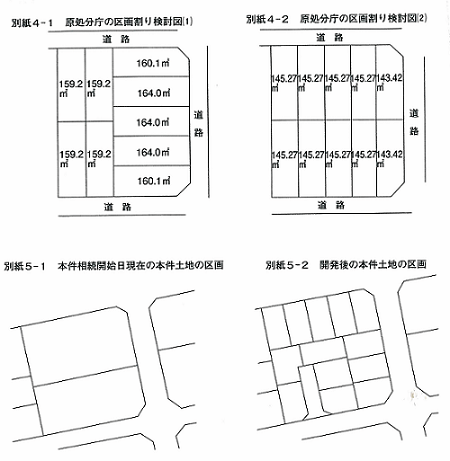

本件土地について、本件土地が属する地域の標準的な宅地の地積の中心値である156㎡程度の地積を基礎として区画割りを行うと、別紙4-1又は4-2の原処分庁の区画割検討図のとおり、公共公益的施設用地を負担とすることなく利用できると認められるので、本件土地は広大地に該当しないことから、評価基本通達24-4の適用はない。

(ハ)本件土地を買い受けた第三者が、実際に新たに道路を敷設し開発を行っているとしても、そのことが直ちに経済的に最も合理的に戸建住宅の分譲を行うとした場合における公共公益的施設用地の必要性につながるものではない。

ロ 本件賦課決定処分について

本件更正処分は、上記イのとおり適法であり、また、国税通則法(以下「通則法」という。)第65条《過少申告加算税》第4項に規定する正当な理由があるとは認められないから、同条第1項及び第2項に基づいて行った本件賦課決定処分は適法である。

審判所の判断

(1)認定事実

イ 本件土地の売買及び開発状況

(イ)請求人は、平成19年3月23日、他の共有者とともに、不動産業者Aに本件土地を売却し、不動産業者Aは、譲り受けた本件土地について、位置指定道路を敷設し、13区画に分割した宅地分譲開発を行っている。

本件相続開始日現在及び上記の13区画の分割後それぞれの本件土地の区画は、別紙5-1及び5-2のとおりであり、別紙5-2のとおり分割された13区画の地積は、最少100㎡から最大110.96㎡までである。

ロ 本件土地の周辺の利用状況等

当該地域は、用途地域、建ぺい率及び容積率を本件土地と同じくしている。また、当該地域は、一般住宅と営業所等が混在する住宅地域となっている。

上記地域において、平成16年中にされた戸建住宅新築のための建築確認申請によると、その敷地の面積は104.61㎡から200.03㎡までである。

ハ 本件土地の近隣の地価公示地の状況

上記ホの本件土地の周辺地域に所在する平成16年の地価公示地は、本件土地の西側に隣接する〇〇〇の宅地165㎡(標準地番号「〇〇〇」)及び〇〇〇の宅地184㎡(標準地番号「〇〇〇」)である。

(2)本件土地の評価について

イ 広大地の評価の適用について

(イ)標準的使用等

本件土地の所在する地域は、一般住宅と営業所等が混在する住宅地域であることから、その標準的使用は戸建住宅の敷地と認められる。

また、①〇〇〇においては、〇〇〇〇において、戸建住宅の1画地の標準面積を135㎡としていること、②本件土地と状況を同じくする周辺地域において新築された戸建住宅の敷地面積は104.61㎡から200.03㎡までであること、③本件土地の周辺地域に所在する地価公示地の地積は165㎡及び184㎡であることから、本件土地の所在する地域における標準的な宅地(戸建住宅の敷地)の地積は、135㎡ないし190㎡程度の規模と認めるのが相当である。

(ロ)公共公益的施設用地の負担

(ⅰ)公共公益的施設用地の負担の判定は、当該土地において経済的に最も合理性のある戸建住宅用地の分譲のための開発行為をした場合において、公共公益的施設用地の負担が必要になるか否かによって判断するのが相当である。

そこで、原処分庁の区画割り検討図(別紙4-1及び4-2)についてみると、原処分庁は、本件土地に接面する三方の道路を活用することにより、本件土地内に道路を開設する必要のない区画割りをしているところ、いずれの区画割りについても、①1区画の地積は、本件土地の所在する地域における標準的な宅地の地積の範囲内となっており、②〇〇宅地開発指導要綱及び〇〇〇のいずれの定めにもしたがったもので、戸建住宅用地分譲のための本件土地の区画割りとして合理的なものと認められる。

(ⅱ)一方、請求人の区画割り検討図(別紙3)についてみると、本件土地に道路を開設した上で、区画割りをしているところ、これらの各区割りは、135㎡を1区画の地積の基としたもので、その各区画の地積は、ほぼ本件土地の所在する地域における標準的な宅地の地積の範囲内となっており、〇〇〇宅地開発指導要綱及び〇〇〇のいずれの定めにも準じた区画割りであると認められる。

(ⅲ)しかしながら、請求人の区画割は、本件土地の北端から南端まで通じる道路を開設することとしているため、潰れ地の面積が大きくなり、その結果、既存道路に面していない区画、既存道路に面している区画のいずれも、原処分庁の区画割り検討図と比較して地積が減少しており、宅地として有効に活用できる地積が大幅に減少している。

そうすると、請求人の区画割は、経済的に合理的な区画割であるとは認められないというべきである。

以上によれば、本件土地において経済的に最も合理性のある戸建住宅用地の分譲のための開発行為をした場合において、公共公益的施設用地の負担が必要な土地であるとは認められない。

ハ 請求人の主張

(イ)請求人は、広大地に該当するか否かの判断は、開発行為を行うことが経済的に最も合理的であるか否かを考慮する必要はなく、開発許可申請が必要な行為をするとした場合に公共公益的施設用地の負担が必要であるか否かによって判断するべきである旨主張する。

しかしながら、広大地の評価は、その土地の経済的に合理的な用途である戸建住宅分譲用地として開発を行う場合に、相当規模の公共公益的施設用地の負担が生じることを前提として、その負担を考慮して減額の補正を行うとしたものである。そうすると、経済的に合理的な開発行為であるか否かにかかわらず、開発行為を行う場合に公共公益的施設用地の負担がありさえすれば、広大地の評価の適用があると解釈することはできず、請求人の主張には理由がない。

(ロ)さらに、請求人は、本件土地を買い受けた第三者により、実際に道路を開設した開発が行われていることから、開発行為を行うとした場合に公共公益的施設用地の負担が生じる旨主張する。

しかしながら、〇〇〇の行った本件土地の宅地分譲開発は、分割された各区画の地積が本件土地の所在する地域における標準的な宅地の地積に比して小さいものであって、原処分庁の区画割検討図と比較して、より経済的に合理性のある戸建住宅用地の分譲を行ったものとも認め難いから、〇〇〇の行った個別的な区画割の存在をもって、本件土地における公共公益的施設用地の負担の要否を判断するのは相当ではない。

(ハ)以上のとおり、請求人の主張にはいずれも理由がなく、本件土地は、経済的に合理性のある戸建専用住宅の敷地として利用する場合において、公共公益的施設用地の負担が必要な土地であるとは認められないから、その相続税評価額の計算上、広大地の評価の適用はない。

以 上

************************

コメント

本件土地は、三方が道路に面する土地ですが、本件相続開始後、本件土地を買い受けた業者が道路を開設して宅地分譲しているにもかかわらず、広大地の適用を否認された事例です。

ではなぜ否認されたのでしょうか。審判所は、『〇〇〇の行った本件土地の宅地分譲開発は、分割された各区画の地積が本件土地の所在する地域における標準的な宅地の地積に比して小さいものであって、原処分庁の区画割検討図と比較して、より経済的に合理性のある戸建住宅用地の分譲を行ったものとも認め難いから、〇〇〇の行った個別的な区画割の存在をもって、本件土地における公共公益的施設用地の負担の要否を判断するのは相当ではない。』と言って、本件土地において広大地の評価の適用を否認しました。

本件本文によれば、本件土地の所在する地域における標準的な宅地(戸建住宅の敷地)の地積は、135㎡ないし190㎡程度がその地域の標準的な宅地の規模だとしています。

この規模の面積に応じて本件土地を区割すれば、開発道路は必要ないと判断しています。この結論に至るにあたりキーポイントは、本件土地の存する市の開発指導要綱において

『①〇〇〇においては、〇〇〇〇において、戸建住宅の1画地の標準面積を135㎡としていること』と定めていることです。

『ただし、地形・街区割等によりやむを得ない場合はこの限りでない』とは言っていますが、戸建住宅の1画地の標準面積を135㎡としていることは本件において重要かと思います。というのは、本件土地の開発後の本件土地の区画は13区画(1区画平均100㎡前後)、請求人の区画割り検討図によれば9区画(1区画平均138㎡、開発道路面積210㎡)

原処分庁の区画割検討図(1)は9区画(1区画平均161㎡、開発道路なし)

処分庁の区画割検討図(2)は10区画(1区画平均144.9㎡、開発道路なし)

戸建住宅の1画地の標準面積を市の開発指導要綱に適合した区割りを行い135㎡を中心に開発道路を設けて9区画以上に区分出来れば問題ないと思いますが、本件土地の存する行政庁の行政指導の一環で宅地開発指導要綱の基準を定め、戸建住宅の1区画の標準面積を135㎡を目安とする、と定めてあれば、それに従った区割りをした提案を受け入れるのが

傾向にあるのは理解できます。本件事例から読み取れることは、〇〇〇宅地開発指導要綱及び〇〇〇のいずれの定めを調べる事が大切だ、と理解しました。

関連ページ:地積規模の大きな宅地の評価(https://erea-office.com/appraisal/new_koudaichi/)