貸工場敷地(土地区画整理済・角地)が広大地として認められたケース

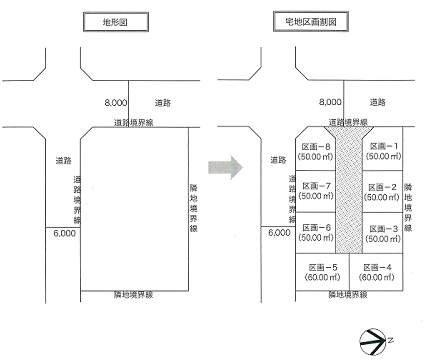

相続の申告前に、依頼人が税務署に事前相談に行ったところ、この物件はぶつ切りできる土地、すなわち羊羹(ようかん)切りできるので広大地には向かないと指摘された事例です(図)。

評価対象地は、500㎡余りの土地区画整理済の角地の土地で、依頼時には貸工場用地として使用されていました。

❖物件の概要

面積:530㎡

地形:ほぼ長方形

接道:6m公道、8m公道の二方道路(角地)

用途地域:準工業地域(60%、200%)

駅への距離:1.2km(道路距離)

周辺の利用状況:中小工場・事業所・中小規模一般住宅・共同住宅等が混在する地域

土地の利用状況:貸工場

❖考察

広大地適用の要件には、「開発行為を行うとした場合に道路や公園等の公共公益的施設用地の負担が必要」があります。つまり、本件ではこの要件を満たせるか否かがポイントとなります。

具体的にいえば、争点はその地域の標準的な宅地の面積が100㎡か、それとも60㎡のどちらであるかです。もし100㎡ならば、敷地は羊羹切が可能なので広大地判定は否認されますが、60㎡ならば公共公益的施設用地、すなわち開発道路の負担が必要となり、広大地が適用されます。なお本件では、依頼者・税務署ともに戸建住宅が最有効使用と認めています。

本件の場合、数多くの開発事例を集めて、上記内容を説明することで広大地として認められました。

広大地として認められたポイントはここにある!

①評価対象地の地域の標準的な宅地の面積が60㎡だったこと。その事実を、開発事例をもって説明できたこと。

②その地域における土地の周辺地域の標準的使用の状況を詳しく調査したこと。

関連ページ:地積規模の大きな宅地の評価(https://erea-office.com/appraisal/new_koudaichi/)!