マンション用地と広大地判定

3階建と4階建の鉄骨造共同住宅が建つ敷地が、広大地として認められた事例です(図表3-2)。

2つの建物は南北に隣接し、相続人がそれぞれ異なるという相続事案でしたが、広大地判定の意見書を添えて更正の請求をしたところ、広大地として認められました。

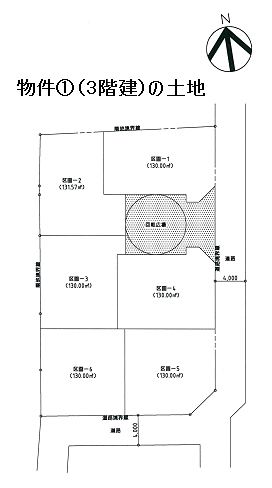

❖物件①の概要

面積:873.08㎡(間口:23m、奥行:37m)、宅地

地形:略長方形

接道:前面道路4m公道の二方道路(角地)

用途地域:準工業地域(60%、200%)

土地の利用状況:共同住宅、鉄骨造3階建、昭和61年建築

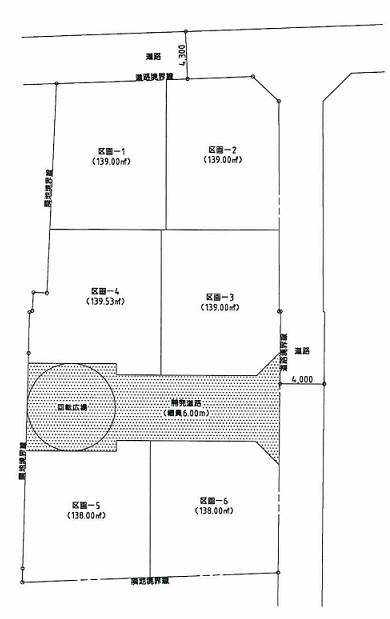

❖物件②の概要

面積:990.50㎡(間口:23m、奥行:43m)、宅地

地形:略長方形

接道:前面道路4.3m公道、4m公道の二方道路(角地)

用途地域:準工業地域(60%、200%)

土地の利用状況:共同住宅、鉄骨造4階建、昭和62年建築

物件②(4階建)の土地

❖考察

この案件を相談されたとき、私はすぐに平成23年9月5日裁決(大阪:第2章の審判事例1 )を思い浮かべました。

この裁決は、総戸数14戸のうち12戸の賃貸が可能な床面積766㎡(平成4年7月1日保存登記)の鉄筋コンクリート造アルミニューム板葺3階建が建つ、面積948㎡の二方道路の土地が広大地として否認された事例です。

国税不服審判所は、以下の理由から、本件土地は広大地には該当しないと判断しました。

①本件建物は法定耐用年数が47年であり、著しい老朽化や損傷がなく、今後相当の期間利用することができること。

②本件土地は、すでに開発行為を了した共同住宅の敷地として使用されていること。また、近い将来において新たな開発行為を行う予定もないこと。

③本件土地は、すでに開発行為を了した共同住宅の敷地として、その周辺の標準的な使用状況からみても、有効に利用されていること。

平成23年9月5日裁決に対して、本件の物件①、②はともに開発がかかっていませんが、敷地上にはそれぞれ3階建・4階建の共同住宅が建っていることから、マンション適地と判断される可能性がありました。

そこで、本件ではマンション適地と判断されないように、開発事例等の資料を相当数準備しました。

また、路地状開発が可能なことから広大地適用が否認される可能性もありました。そこで、評価対象地の周囲に路地状開発があるかどうかを調査したところ、ありませんでした。

依頼人には、「路地状開発が周囲にないことを意見書に書いてください」と求められましたが、私は書きませんでした。これは「書くには及ばなかった」からですが、結果的にOKでした。

本件の場合、その地域の標準的な宅地の面積をどの程度にするかを決めることがマンション適地ではないとされるポイントになるだろうと考え、私は開発事例、公示地等の面積に留意しました。

最終的には、その地域の開発指導要綱等の最低区画面積を基準に、開発事例の各区画の面積を検討し、標準的な宅地の面積を決定しました。

なお、収益性の有無については書く必要がないと判断しました。

採算性があるか否かをもって、土地の最有効使用を判断する手法はあまりおすすめしません。

それは、これまで提出したすべての共同住宅の事例では、収益価格を求めずとも、広大地として認められているからです。

難しく説明する必要はありません。誰でも理解できる説明が求められているのです。

収益性の有無に関する説明とは、たとえば「相続開始日の賃借人の入居率が50%である」とか、事例❶のように「本来ならば200%使える建物の延床面積がわずか49%しか使われておらず、土地を有効利用しているとはいえない」「共同住宅・マンションは評価対象地のみしか周辺に存在しない」などといったことです。

また、たとえそういう事実があったとしても、「マンションの建築は10年前までで、ここ10年は戸建住宅の開発事例のみであった」と説明するだけで十分です。

そして、もしこのように説明できないのであれば、その地域はマンション適地等である可能性が相当高いでしょう。

以上を踏まえ、両者の比較を行い、なおかつ評価対象地周辺の土地の利用状況を詳細に調査した結果、広大地に該当すると確信しました。

広大地として認められたポイントはここにある!

①マンション適地と判断されないように、開発事例等の資料を相当数準備したこと。

②評価対象地の周囲に路地状開発があるかどうかを調査したが、なかったこと。

③標準的な宅地の面積を、その地域の開発指導要綱等の最低区画面積に留意し、開発事例の各区画の面積を検討し決定したこと。

④収益性の有無について記載しなかったこと。

関連ページ:地積規模の大きな宅地の評価(https://erea-office.com/appraisal/new_koudaichi/)