公共公益的施設用地の必要な土地か否か - 広大地

広大地は、昨年(H29年)12月31日をもって終わりましたが、広大地による相続税還付はこれからも活用できます。

公共公益的施設用地の負担が必要な土地なので、広大地だと言えるか否かが、争われた事例!!(平成27年2月17日裁決・名古屋)

本件土地等の概要

本件土地の面積は、2150㎡(現況宅地)の土地です。本件相続開始時には、第三者に貸付していました。即ち他所有者の土地と一体としてドラッグストアの店舗敷地として利用していました。

非線引都市計画区域に存します。

請求人の主張

本件土地は広大地通達に定める広大地に該当する。

公共公益的施設用地の負担について

本件規則及び本件基準に準拠して開発図を作成し、公共公益的施設用地の負担の要否を判断すべきところ、本件基準に基づき本件土地を1区画165㎡程度に区画割りすると、道路開設が必要になる。

したがって、公共公益的施設用地の負担は生じる。

原処分庁の主張

本件土地は広大地通達に定める広大地に該当しない。

公共公益的施設用地の負担

「その地域」の「標準的な宅地の地積」は、300㎡から500㎡程度であること、及び本件土地は、三方路地であり、いずれも建築基準法上の道路であることを基に本件土地を区画割りすると、別図6のとおりとなる。

したがって、公共公益的施設用地の負担は生じない。

審判所の判断

(イ)本件土地がその地域における標準的な宅地の地積に比して著しく地積が広大な宅地であるか否かについて

本件地域における標準的な宅地の地積は、300㎡から400㎡程度である。本件土地の地積は2,150㎡であるから、本件土地は、本件地域における標準的な地積に比して著しく広大な宅地である。

(ロ)広大地通達に定める「公共公益的施設用地」の負担の要否について

A、広大地通達に定める「公共公益的施設用地の負担が必要と認められるもの」については、本件地域における標準的な宅地の地積(300㎡から400㎡程度)に基づいて本件土地を区画割りした場合、別図7のとおり、路地状部分を有しない5区画の土地(約341㎡から約362㎡)と、間口約3m、奥行約30mの路地状部分を有する1区画の土地(約368㎡)の合計6区画に分割して区画割りすることが可能である。

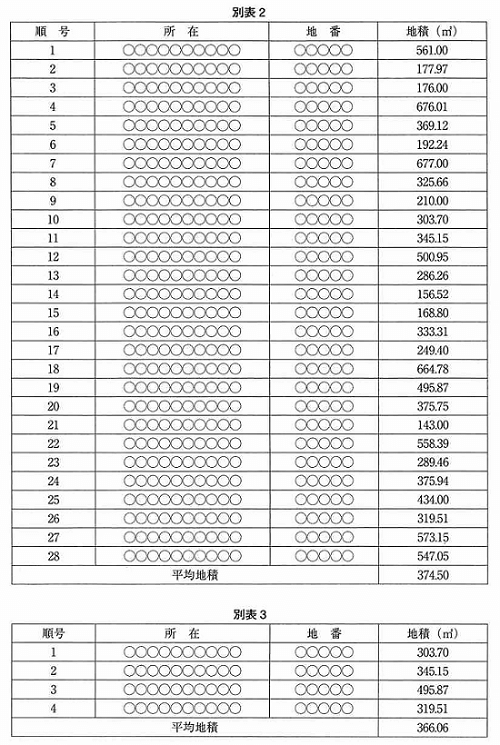

B、そして、路地状開発を行うことが合理的と認められるかどうかについては、①本件土地は、別図7のとおり本件地域における「標準的な宅地の地積」に分割できること、②別図7の区画割りは、都市計画法、建築基準法、都道府県等の条例等の法令に違反しないこと、③路地状開発を行った場合には、建築基準法上の建ぺい率及び容積率の算定に当たり、路地状部分の地積も敷地面積に含まれることになり、請求人が主張する別図5の開発想定図のような道路を開設する場合に比べ、より広い建築面積及び延べ床面積の建物等を建築することができるから、別図7の区画割りは、建ぺい率及び容積率の計算上有利であること、④本件地域においては、過去に路地状に分筆して売買された事例(別表2順号18)が存在することを総合的に勘案すれば、別図7の区画割りが、経済的に最も合理的な区画割りであると認められる。

C、したがって、本件土地において経済的に最も合理的な戸建住宅の分譲を行った場合、その敷地内に道路等の開設が必要であるとは認められないから、本件土地は、「公共公益的施設用地の負担」が必要な宅地であるとは認められない。

Dこれに対し、請求人は、本件基準及び本件規則の定めによれば、本件土地において公共公益的施設用地の負担が必要であることは明らかであり、また、別図5のとおりの開発想定図によれば、公共公益的施設用地の負担が必要である旨主張する。

しかしながら、本件規則は、1,000㎡以上の土地開発事業を行う事業者は、あらかじめ土地開発計画の概要等について■■と協議する旨規定しているのみであって、本件基準及び本件規則の内容を確認しても、これらの規定によって、本件土地において公共公益的施設用地の負担が生ずるとは認められない。また、別図5の区画割りよりも別図7の区画割りが、経済的に最も合理的な区画割りであると認められる。

したがって、請求人の主張には理由がない。

(ハ)まとめ

以上のとおりであるから、本件土地は、広大地通達に定める広大地には該当しない。

以 上

コメント

評価対象地の最有効使用の使用方法が戸建住宅用地であり、評価対象地に開発道路(公共公益的施設用地)を設けることが一般的であれば広大地として評価されます。

各地状開発(旗竿地)により戸建住宅分譲を行うことが経済的に最も合理的である開発の場合には、開発道路(公共公益的施設用地)を負担する必要がないため、評価基本通達24-4(広大地の評価)は適用されません。つまり、広大地として認められません。

端的にいえば、路地状部分を設けるよりも,開発道路を設けるのが一般的であるか否かということです。ここでの路地状開発とは,路地状部分を有する宅地を組み合わせ、戸建住宅用地として開発することをいいます。これは、路地状部分を設ける土地が周囲に点在していれば、広大地の適用はないと判断される可能性が高いといえます。

「路地状開発を行うことが合理的と認められる」か否かは、国税庁によれば、次の①~④を総合的に勘案して判断します。

| ①路地状部分を有する画地を設けることによって、評価対象地の存する地域における「標準的な宅地の地積」に分割できること

②その開発が都市計画法、建築基準法、都道府県等の条例等の法令に反しないこ ③容積率及び建ぺい率の計算上有利であること ④評価対象地の存する地域において路地状開発による戸建住宅の分譲が一般的に行われていること |

※用語の説明

(イ)都市計画法第9条第14項………特定用途制限地域は、用途地域が定められていない土地の区域内において、その良好な環境の形成または保持のため当該地域の特性に応じて合理的な土地利用が行われるよう、制限すべき特定の建築物等の用途の概要を定める地域とする旨規定している。

(ロ)都市計画法第29条((開発行為の許可)第1項……都市計画区域において開発行為をしようとする者は、あらかじめ、国土交通省令で定めるところにより、都道府県知事の許可を受けなければならない旨、ただし、区域区分が定められていない都市計画区域において行う開発行為で、その規模が政令で定める規模未満であるものについては、この限りでない旨規定している。

(ハ)都市計画法施行令第19条(許可を要しない開発行為の規模)第1項……政令で定める規模は、区域区分が定められていない都市計画区域については3,000㎡とする旨規定している。

(ニ)本件条例第4条(建築物の用途の制限)………特定用途制限地域のうち幹線道路沿道地区I型内においては、劇場または映画館等、別途定められた一定の建築物は建築してはならない旨規定している。

関連ページ:地積規模の大きな宅地の評価(https://erea-office.com/appraisal/new_koudaichi/)