公共公益的施設用地と広大地

公共公益的施設用地の負担が必要な土地とは認められないので、広大地には該当しないとした事例

(平成26年2月18日裁決)

1.本件土地の概要

本件土地の面積:786.59㎡ 宅地、角地

本件土地上に木造ストレート葺2階建の居宅建物(2階建、延188.90㎡)あり。

本件土地は土地区画整理法に基づく換地処分がされた土地である。

駅から約720mに位置する。

市街化区域、第二種中高層住居専用地域(建ぺい率60%、容積率200%)

2.争点

本件土地は、評価通達24-4に定める広大地に該当するか否か

3.原処分庁の主張

①評価通達24-4に定める「標準的な宅地の地積」について

…当該地域における宅地の標準的な使用方法は、共同住宅又は戸建住宅の敷地と認められる。

イ.共同住宅の敷地の標準的な地積

共同住宅の敷地については、2階建及び3階建の共同住宅の敷地が共同住宅の各敷地のおおむね8割の数を占めていること

本件公示地は3階建の共同住宅の敷地であることからすると、原処分庁主張地域における標準的な共同住宅は、2階建又は3階建のものであると認められ、その各敷地の地積は130.00㎡から405.71㎡である。

ロ.原処分庁主張地域における戸建住宅の敷地の標準的な地積

原処分庁主張地域の、戸建住宅の各敷地の地積は83.99㎡から295.47㎡であり、その平均は184.59㎡であること。

原処分庁主張地域における建築物の敷地面積の最低面積が150㎡であることを考慮すると、

…戸建住宅の敷地の標準的な面積は、180㎡を中心として170㎡ないし200㎡程度であると認められる。

②評価通達24-4に定める「公共公益的施設用地の負担」の要否について

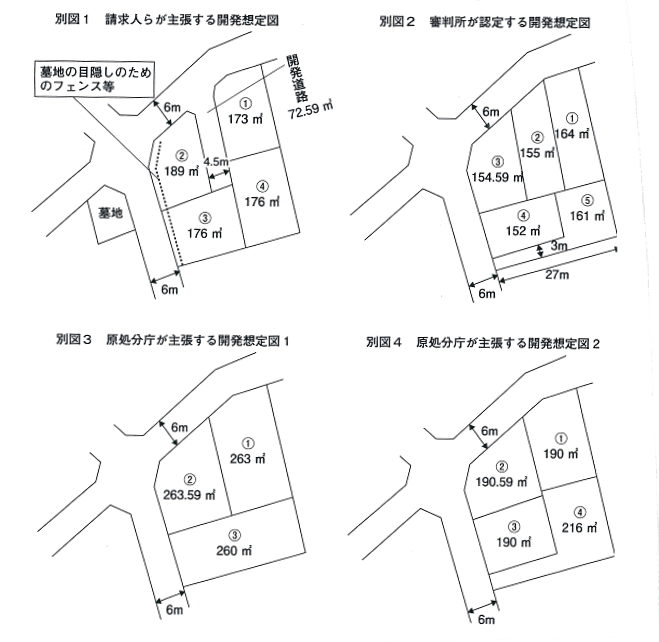

イ.原処分庁主張地域における共同住宅の敷地の標準的な地積は、250㎡ないし270㎡程度であると認められることから、本件土地を区画割すると、別図1のとおり、平均的地積約260㎡の3つの土地に区画することができる。

ロ.原処分庁主張地域における戸建住宅敷地の標準的な地積は、170㎡ないし200㎡程度であると認められること、原処分庁地域において…開発道路を設置した開発事例は見当たらないこと。

原処分庁地域において、路地状部分を設けて区画割した事例は3事例存在することを踏まえて本土地を区画割りすると別図2のとおり、平均地積は200㎡の4つの土地に区画することができる。

4.請求人らの主張

①評価通達24-4に定める標準的宅地の地積について

請求人ら主張地域における宅地の標準的な使用方法は、共同住宅の敷地ではなく、土地の売買を前提とした使用方法である戸建住宅の敷地と認められる。

そうすると、

1.本件土地の近隣における平成22年の戸建住宅の敷地の売買実例の地積は、150㎡から160㎡程度であること、

2.請求人ら主張地域における建築物の敷地面積の最低限度が150㎡であること、

3.共同住宅の敷地である本件公示地の地積を「標準的な宅地の地積」として採用することはできないことからすると、請求人ら主張地域の「標準的な宅地の地積」は155㎡程度であると認められる。

②評価通達24-4に定める「公共公益的施設用地の負担」の要否について

本件土地を、戸建住宅の分譲用地として、販売可能性などの経済的合理性のある区画割りにし、本件土地の西側にある墓地の影響を最小限にすると、上記(2)の標準的な宅地の地積155㎡よりやや大きめの170㎡から180㎡とするのが相当であり、別図3のとおり、公共公益的施設用地の負担は必要となる。

5.審判所の判断

(1)認定事実

本件公示地について

本件公示地は、■■■から西方400mに所在し、南東側の幅員10mの市道に接面する地積251㎡の宅地で、鉄筋コンクリート造3階建ての共同住宅の敷地として利用されており、周辺の土地の利用現況は「一般住宅、アパートがある区画整理済の住宅地域」である。

(2)当てはめ

イ.本件土地に係るその地域について

そうすると、土地の利用状況や環境等がおおむね同一と認められる、住宅、商業、工業など特定の用途に供されることを中心としたひとまとまりの地域は、本件一般住宅地区のうち本件西側地域であると認められ、本件土地に係る「その地域」は、本件西側地域(原処分庁地域と同じ)である。

ロ.本件土地が「その地域」の標準的な宅地の地積に比して著しく地積が広大な宅地に当たるか否かについて

本件土地の地積は786.59㎡であるところ、これは、①ア共同住宅の敷地として利用されている本件公示地の地積251㎡の約3倍、イ本件土地の所在する街区及びその周囲の街区の戸建住宅用地の地積(おおむね130㎡ないし220㎡。上記の約4ないし6倍、ウ平成21年に本件土地の近隣で分譲された事例の区画の平均面積(157.45㎡)の約5倍に相当するものである上、②開発許可基準面積(500㎡)をも超えるものである。

そうすると、本件土地は、「その地域」の標準的な宅地の地積に比して著しく地積が広大な宅地に当たる。

ハ.本件土地に係る「公共公益的施設用地の負担」の要否について

本件土地の存する地域における戸建住宅用地としての実際の開発状況等をみるに、

①本件一般住宅地区における建築物の敷地面積の最低限度は150㎡とされていること、

②平成5年9月以降本件相続開始日までの間に開発業者が開発許可基準面積(500㎡)以上の地積の宅地を取得している2事例は、いずれも戸建住宅の敷地として分譲され、約150㎡ないし約180㎡程度の区画に区画割りされていること(別表2)、

③本件相続開始日である■■■に近い時期の開発分譲事例である別表2の順号2の事例では、路地状部分を有する区画も生ずる区画割りが行われていることといった事実が認められる。

このような状況を踏まえると、本件土地については、

①別図4のとおり、路地状部分を有しない4区画の土地(152㎡ないし164㎡)と、間口が約3m、奥行が約27mの路地状部分を有する1区画の土地(161㎡)の合計5区画に分割して開発をすることが可能であり、

②このような区画割りは、都市計画法、建築基準法、都道府県等の条例等の法令に反しないばかりか、

③本件土地は第二種中高層住居専用地域であって、建築基準法上の建ぺい率及び容積率はそれぞれ60%及び200%と制限されていることからすると

路地状開発を行った場合は、建築基準法上の建ぺい率及び容積率の算定に当たり、路地状部分の面積も敷地面積に含まれることになり、請求人らが主張する開発想定図(別図3)のように開発道路を開設する場合に比べ、より広い建築面積及び延床面積の建物等を建築することができ、建ぺい率及び容積率の計算上有利であることなどから、これが、経済的に最も合理的な区画割りであると認められる。

したがって、本件土地については、経済的に最も合理的に戸建て住宅の分譲を行った場合にその開発区域内に道路の開設が必要世あるとは認められないから、本件土地は、「公共公益的施設用地の負担」が必要な宅地であるとは認められない。

ニ.まとめ

以上のとおりであるから、本件土地は、評価通達24-4に定める広大地には該当しない。

以上

コメント

評価対象地の最有効使用が戸建住宅であり、評価対象地を開発する場合に開発道路を設けて開発するのか、路地状開発を行うのかが問題となります。

その場合に注視すべきは、評価対象地が存するその地域やその地域の周辺の地域において路地状開発された土地や路地状敷地があるかどうかです。

評価対象地の存する地域において路地状開発による戸建住宅の分譲が行われていれば、路地状開発が一般的に行われていると判断されます。本件の場合、評価対象地は、「経済的に最も合理的に戸建住宅の分譲を行った場合に、その開発区域内に道路の開設が必要であるとは認められないから、本件土地は、「公共公益的施設用地の負担」が必要な宅地であるとは認められない。以上のとおりであるから、本件土地は評価基本通達24-4に定める広大地には該当しない」となります。

すなわち、路地状開発(旗竿地)により戸建住宅分譲を行うことが経済的に最も合理的である開発の場合には、開発道路(公共公益的施設用地)を負担する必要がないため、評価基本通達24-4(広大地の評価)は適用されません。つまり、広大地として認められません。

端的にいえば、路地状部分を設けるよりも、開発道路を設けるのが一般的であるか否かということです。ここでの路地状開発とは、路地状部分を有する宅地を組み合わせ、戸建住宅用地として開発することをいいます。これは、路地状部分を設ける土地が周囲に点在していれば、広大地の適用はないということです。

「路地状開発を行うことが合理的と認められる」か否かは、次の①~④を総合的に勘案して判断します。

①路地状部分を有する画地を設けることによって、評価対象地の存する地域における「標準的な宅地の地積」に分割できること

②その開発が都市計画法建築基準法、都道府県等の条例等の法令に反しないこと

③容積率および建ぺい率の計算上有利であること

④評価対象地の存する地域において路地状開発による戸建住宅の分譲が一般的に行われていること

関連ページ:地積規模の大きな宅地の評価(https://erea-office.com/appraisal/new_koudaichi/)