路地状開発が経済的合理的か!

広大地は、昨年(H29年)12月31日をもって終わりましたが、広大地による相続税還付はこれからも活用できます。

戸建住宅用地として開発しようとする場合、公共公益的施設用地の負担が必要とは認められず、路地状開発をする事が経済的合理性があるため、本件土地は広大地ではない、とした事例(関東信越・公開 平成19年7月9日裁決・平19-4号)

本件土地の概要

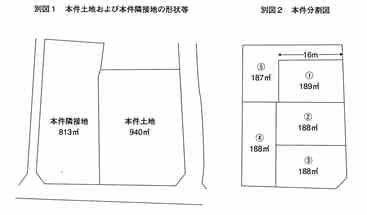

①本件土地は、M駅から500~600mに位置し、二方を幅員約6mの道路に面する地積940㎡の土地である。本件土地の属する用途地域は、第一種中高層住居専用地域(建ぺい率60%、容積率200%)であるが、建ぺい率はP市■■■条例により40%とされている。

争点

本件土地は、戸建住宅用地として開発しようとする場合、公共公益的施設用地の負担が必要とは認められるものに該当するか

請求人らの主張

本件土地には道路を開設する必要があり、公共公益的施設用地の負担が必要とは認められるものに該当する。

イ 本件土地の周辺では、路地状開発が一般的であるといえるほどの同開発事例はないから、同開発が道路を開設する方法に比べ経済的合理性があるとはいえない。

原処分庁の主張

次の理由から、本件土地には道路を開設する必要はなく、公共公益的施設用地の負担が必要と認められるものには該当しない。

イ 本件土地は、その近隣における一般的な開発方法である路地状開発により、道路を開設せずに、5区画の戸建住宅用地としての開発が可能である。

審判所の判断

(1)認定事実

本件土地が、「公共公益的施設用地の負担が必要と認められるもの」に該当するかどうかについて

イ 本件地域における標準的な宅地の地積は、同地域における建築物の敷地面積の最低限度である本件基準が165平方メートルであること、本件土地が、上記のとおり、190平方メートル程度で戸建住宅分譲用地として開発されていること、本件地域において敷地面積が165平方メートル及び183平方メートルの戸建住宅用の土地の売買が行われていることからして、180平方メートルないし200平方メートルと認めるのが相当である。

ロ 請求人及び原処分庁から、本件土地に係る開発想定図などの提出がないことから、当審判所において、本件土地を路地状開発した場合の想定図の一例を作成したところ、別図2の分割図(以下「本件分割図」という。)記載のとおりである。

そして、本件土地を本件分割図のとおりに区画割することが、すなわち路地状開発により戸建分譲を行うことが経済的に最も合理性のある開発に該当するかどうかについては、本件隣接地が、上記のとおり、道路を開設することなく路地状開発されているという各事実が認められることから、この各事実を上記本件通達の判断基準に当てはめると、本件土地については、路地状開発により戸建分譲を行うことが経済的に最も合理性のある開発に当たると認めるのが相当である。

この点は、開発指導課の担当職員の答述により、本件土地のような地積及び形状等の土地については、路地状開発による開発を行うのが一般的であるとされること、及び、上記のとおり、本件土地が現に路地状開発されていることからも裏付けられるものである。

したがって、本件土地は、公共公益的施設用地(道路)の負担が必要と認められるものには該当しないことから、本件土地について本件通達の定めの適用はない。

ハ これに対し、請求人らは、路地状開発によれば、整形な本件土地内に不整形な画地を生み出すことになるから、分譲可能な地積が多くなるからといって、路地状開発に経済的合理性があるとはいえない旨主張する。

しかしながら、路地状開発に経済的合理性があるかどうかは、整形な土地を分譲するかどうかの観点から検討されるべきではなく、あくまでも上記に示した判断基準により検討するのが相当と認められるから、請求人の主張は採用できない。

(2) 本件土地の評価額

本件土地は、上記(3)記載のとおり、本件通達の定めの適用はなく、評価通達の定めに従って本件土地の評価額を算出すると、その評価額は、別表3の「原処分庁主張額10」欄と同額となる。

※本件土地の価額

①原処分庁主張額 121,589,000円

②請求人ら主張額 64,977,500円

③審判所の価額 121,589,000円

別図1 本件土地及び本件隣接地の形状等

別図2 本件分割図

************************

コメント

広大地の判定をするにあたり、留意すべき事項として実務的に大事なことは、本件土地が相続開始日以降に転売された後に路地状開発を行ったかどうかと言う事と、本件土地の隣接地及びその地域並びに周辺の地域で路地状敷地や路地状開発が行われているか否かだと思います。

本件では広大地に該当しない理由として『本件隣接地が、道路を開設することなく路地状開発されている…ことから…本件土地は、路地状開発により戸建分譲を行うことが経済的に最も合理性のある開発に当たると認めるのが相当である』と述べています。

又一方で本件裁決書、認定事実の中で『本件土地は、本件相続開始後、道路を開設することなく路地状開発により…戸建住宅分譲用地として開発されている』と述べている事実です。

これだけをみてもその地域において路地状開発が一般的に行われていると言われても仕方がないと思われます。

さらに審判所は『路地状開発に経済的合理性があるかどうかは、整形な土地を分譲するかどうかの観点から検討されるべきではなく、あくまでも上記に示した判断基準により検討するのが相当と認められる』と述べていることです。

「路地状開発を行うことが合理的と認められる」か否かは、次の①~④を総合的に勘案して判断します。

①路地状部分を有する画地を設けることによって、評価対象地の存する地域における「標準的な宅地の地積」に分割できること。

②その開発が都市計画法、建築基準法、都道府県等の条例等の法令に反しないこと。

③容積率および建ぺい率の計算上有利であること。

④評価対象地の存する地域において路地状開発による戸建住宅の分譲が一般的に行われていること。

関連ページ:地積規模の大きな宅地の評価(https://erea-office.com/appraisal/new_koudaichi/)