相当に法面のある土地が、不動産鑑定による時価評価で相続税還付が認められました。

昨年11月に更正の請求をしていました土地について、相続税還付を認めるという趣旨の電話を本件の担当税理士からいただきました。

昨年11月に更正の請求をしていました土地について、相続税還付を認めるという趣旨の電話を本件の担当税理士からいただきました。

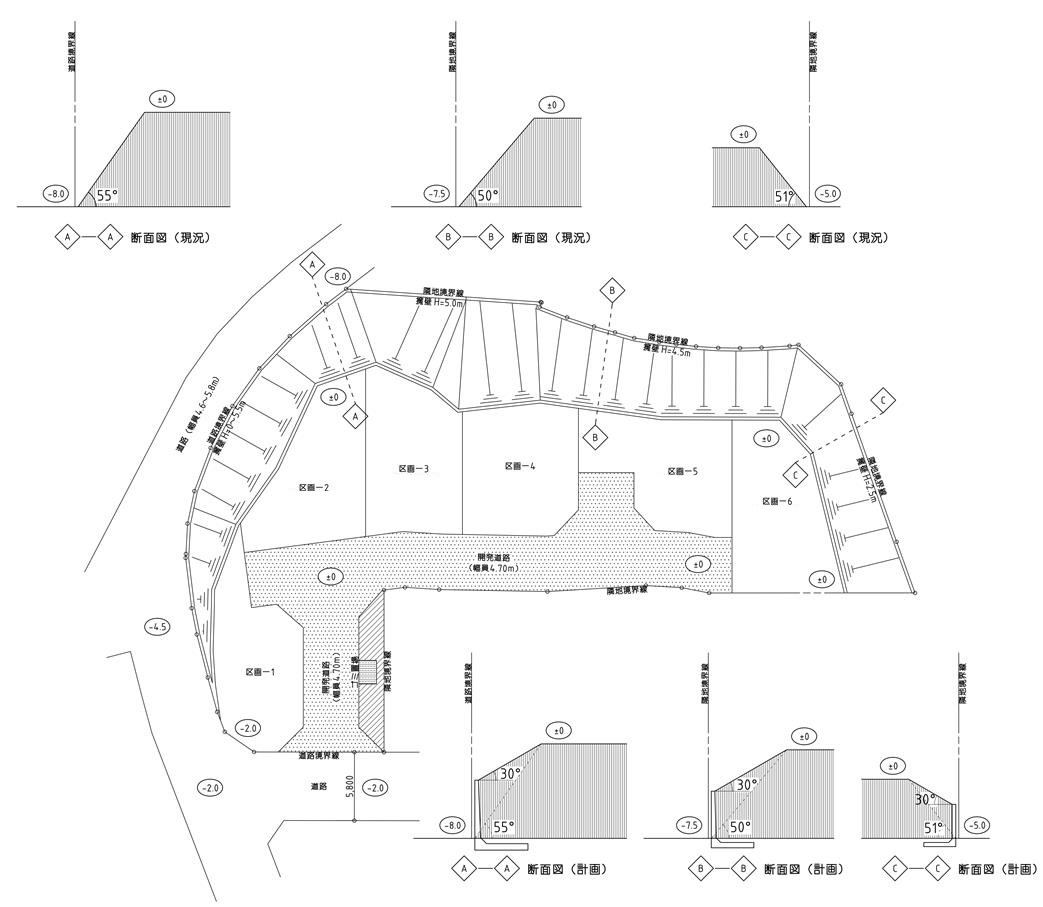

本件土地(公簿600㎡、現況実測1500㎡)は道路及び隣接地と高低差5~6m程度ある土地で有効宅地部分が約900㎡、法面が約600㎡という個性の強い土地です。

さらに道路及び隣接地からの傾斜が50度~55度という急傾斜地を含む土地です。

相続税の申告にあたり、税理士さんからお声かけ頂き調査した結果、安全を第一にという趣旨で申告することにしました。

まず第一に、この土地は広大地に該当するので広大地判定の意見書を作成し申告しました。

次に不動産鑑定による時価評価に基づき更正の請求をし、今回税務署さんから不動産鑑定士による不動産鑑定書による金額で更正の請求を認めるという連絡がありました。

※価格等の概要

①地積…公簿600㎡、現況実測1500㎡)

②用途地域…第一種中高層住居専用地域(60.200)

③駅からの距離…駅から3000m(バス停から約3分)

④現況…雑種地

⑤路線価による価格…51,000,000円

広大地の評価額…35,000,000円

本件土地の取引価格…16,000,000円(昨年末に売買)

鑑定による時価…12,000,000円

(※10万以下切り捨て)

***

上記⑤を見ると、このような不整形で法面がある広大な土地については、現行の広大地判定の計算式では時価との間に大きなブレが生じやすいことがよくわかります。

平成30年1月1日から適用される予定の広大地の改正の趣旨(※)と合致する典型的な事例だと思っています。

(※)

・現行の計算式 広大地の評価=路線価×面積×広大地補正率(0.6-0.05×広大地面積/1,000㎡)

・見直し案 広大地の評価=路線価×面積×補正率(形状を考慮した補正率)×規模格差補正率

参考記事:平成29年度税制改正・広大地評価通達を見直しへ!!