鑑定評価額によるべき特別な事情があるか否か、が争われた事例

相続により取得した私道の価額は、鑑定評価額によるべき特別な事情があるか否か、が争われた事例(東裁(諸)平 23 第 99 号 平成 23 年 12月 19 日裁決)

本件は私道の評価額が公道扱いになるか否か、即ち零評価か30%評価かが争われた事例です。

なぜこの道路が零評価にならないのかと疑問に思うときがあります。

その判定基準を国税庁の質疑応答事例というHPに掲載されています。

しかしながら、それでも本件は零評価でいいのではないかと立ち上がった不動産鑑定士の先生がいます。

結果は零評価になりませんでしたが、勇気ある行動だと思いましたので、掲載することにしました。

また、私はブログに裁決事例を多く掲載しておりますが、私は争いをおすすめするために裁決事例を掲載しているのではありません。

裁決事例は宝の山だから、皆様にも知っていただきたいという思いで掲載しております。

よろしくお願いします。

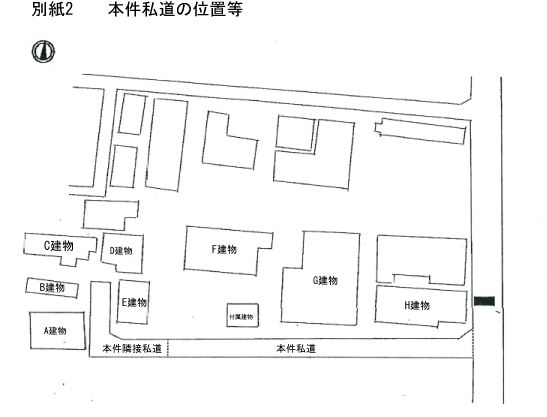

1.本件土地の概要

①本件土地は、幅員約4m、奥行約 42mの私道で、面積(実測)は 177.21mである。本件 私道のうち公道から 35mまでの部分は位置指定道路でその奥の本件隣接私道は、本件被相続人の姉○○が所有している行き止まりの私道である。

②本件隣接私道に沿接する宅地には、戸建住宅又は共同住宅である別紙2記載のA建物ないしE建物が、本件市道に沿接する宅地には、共同住宅である別紙2記載のF建物ないしH建物がそれぞれ建築されている。

なお、別紙2記載のH建物の出入口は本件私道ではなく、別紙2記載の■■に面している。

③別紙2記載のA建物の登記事項証明書の登記記録の「①種類」欄には、平成23年6月21日付で、「平成18年月日不詳」により「居宅診療所」から「居宅」に変更した旨記載されている。

④本件私道及び本件隣接私道には、公園、集会所、地域センターなどの公共的な施設等は沿接していない。

2.裁決要旨

請求人は、本件私道はその大部分が建築基準法上の位置指定道路であること、水道管、ガス管等が埋設されていることなどの理由から、宅地化の可能性・資産価値が相当低く、公道的性格が強いから、財産評価基本通達(評価通達)24 《私道の用に供されている宅地の評価》前段の定めにより評価すると時価を上回るとして、鑑定評価額により評価すべき旨主張する。

しかしながら、評価通達24は、私道を①特定多数の者の通行の用に供する通り抜け私道と②袋小路のように専ら特定の者の通行の用に供する行き止まり私道に分け、上記①に該当するものについては、公共性が強くなり、私有物としての利用が大きく制限され、私道を廃止して宅地となる可能性は極めて低くなるから、評価しないこととし、上記②に該当するものについては、ある程度の制約はあるが、私有物としての使用、収益、 処分は可能であること、特にそのような私道に沿接する土地が同一人の所有に帰属することとなると、私道はその敷地内に包含され宅地になる可能性があり、相応の財産的価値があることから、路線価を基に計算した価額の30%に相当する価額で評価することとしているものと解され、また、旧国土庁が作成した土地価格比準表において、私道の利用状況が共用私道か準公道的私道かに応じ、前者の価値率を50%から20%までとし、後者の価値率を20%以内としていることからして、かかる取扱いは合理的であると認められる。

そうすると、本件私道は行き止まりで、公共施設等が沿接していた事実もないから、その利用者は専ら本件私道に沿接する建物の居住者等に限定されるので、同通達 24 の定めにより路線 価の30%相当額で評価することが相当である。

なお、請求人の主張する鑑定評価額は、本件私道を不特定多数の者の通行の用に供される私道であることを前提に評価しているが、 上記のとおり、本件私道は専ら特定の者の通行の用に供される私道であり、その前提を欠 くことから、合理性がなく採用することはできない。

以上

「又国税庁の質疑応答事例の「不特定多数の者の通行の用に供されている私道」については

下記の通りです。

「不特定多数の者の通行の用に供されている私道」

【照会要旨】

1 私道が不特定多数の者の通行の用に供されているときは、その私道の価額は評価しないこととなっていますが、具体的にはどのようなものをいうのでしょうか。

2 幅員2メートル程度で通り抜けのできる私道は財産評価基本通達 24 に定める不特定多数の者の通行の用に供されている私道に該当しますか。

【回答要旨】

1 「不特定多数の者の通行の用に供されている」例を具体的に挙げると、次のようなものがあります。

イ 公道から公道へ通り抜けできる私道

ロ 行き止まりの私道であるが、その私道を通行して不特定多数の者が地域等の集会所、 地域センター及び公園などの公共施設や商店街に出入りしている場合などにおけるその私道

2 不特定多数の者の通行の用に供されている私道とは、上記のようにある程度の公共性が認められるものであることが必要ですが、道路の幅員の大小によって区別するものではありません。

関連ページ:相続税法上の時価鑑定(https://erea-office.com/appraisal/fair_valuation/)