相続により取得した土地について1画地か2画地と評価すべきか争いになった事例

相続により取得した土地について、1画地として評価すべきか、2画地と評価すべきかで争いになった事例 (関信 公開 平成23年12月6日裁決 )

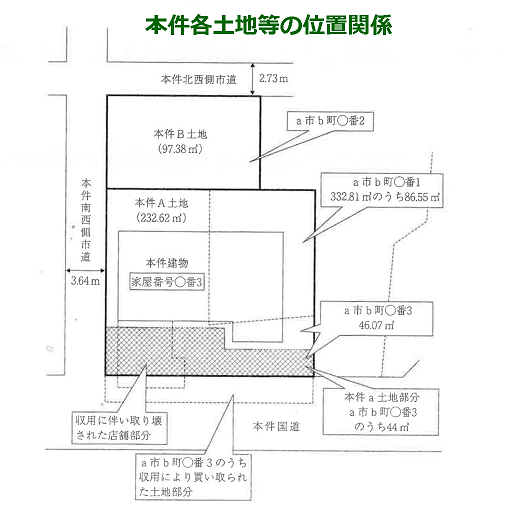

本件土地の概要

本件A土地には、相続開始日において、 おおむね別図のとおりの場所に、請求人の配偶者 (本件配偶者) が所有する本件建物が立っていた。

請求人の主張

本件A土地は、別図のとおり、本件建物の敷地として使用貸借していた部分188.62㎡と、本件収用後に未利用の状態であった空き地部分である本件土地部分との2つの利用単位からなっているので、それぞれ別の評価単位として評価すべきである。

原処分庁の主張

本件A土地は、その全体が本件配偶者が所有する建物の敷地として利用されていることから、これを1つの評価単位 (1 画地) とするのが相当である。

審判所の判断

本件配偶者は、 昭和56年12月に、 被相続人から収用前のa 市 b町○番3の土地および同番1の土地の一部の上に立っていた店舗兼居宅の建物の贈与を受け、それと同時に、被相続人から当該建物の敷地を使用貸借することとなった。本件配偶者は、収用に伴い、 平成15年3月に、上記の建物のうち、 本件a 土地部分および収用により買い取られた土地部分の上に 存在していた店舗部分を取り壊した。 本件建物は、この取壊し後に残った居宅部分である。 本件配偶者は、上記の建物の店舗部分を取り壊した後も、本件建物の敷地を本件被相続人から引き続き使用貸借していた。 なお、 収用の前後を通じて上記の建物の店舗部分が存在しなくなったこと以外に、 本件土地部分の利用状況に変化はない。

本件配偶者は、平成16年1月に請求人住所に転居し、同年3 月以降、本件建物は本件配偶者の子らにより居宅として使用されていた。なお、 本件配偶者の子らが本件建物を使用開始した前後を通じ、 相続開始日に至るまで、 本件A土地の利用状況および権利関係に変化はない。

上記の各事実によれば、本件A土地および収用により買い取られた土地部分は、被相続人が本件配偶者へ贈与した店舗兼居宅の建物の敷地として、 収用まで全部を一体として利用されており、 収用に伴い当該建物の店舗部分が取り壊された後も、本件a 土地部分は、 その土地上に建物が存在しなくなったこと以外に、収用の前後を通じて利用状況に変化はなく、また、本件配偶者の子らが本件建物を使用開始した前後を通じ、 相続開始日に至るまで、本件A土地の利用状況に変化はないことからすると、本件 a 土地部分を含む本件A土地は、 収用後も引き続き、その上に存する本件建物の敷地として全部を一体として利用されていた宅地であるとみるのが相当である。

また、本件配偶者は、被相続人から店舗兼居宅の建物の贈与を受けると同時に、 被相続人から当該建物の敷地を使用貸借することとなり、当該建物の店舗部分を取り壊した後も、本件建物の敷地を引き続き被相続人から使用貸借していたのであり、本件配偶者の子らが本件建物を使用開始した前後を通じ、相続開始日に至るまで、 本件A土地の権利関係に変化はないのであるから、本件a土地部分を含む本件A土地は、収用後も引き続き、その上に存する本件建物の敷地として全部を一体として、本件配偶者が被相続人から使用貸借していた宅地であるとみるのが相当である。

以上によれば、本件a 土地部分を含む本件A土地は、 評価通達 7-2 《評価単位》 の定めに基づいて1つの評価単位 (1画地) として評価すべきである。

コメント

本事例において1つの評価単位 (1区画) として評価すべきか否かのポイントは、

① 本件A 土地は収用以前から1棟の建物の敷地として利用されていたこと、

② 収用に伴い建物の一部が取り壊された後も、その利用状況および権利関係に変化がないということが挙げられる。

すなわち、 評価通達 7-2 は、 土地を評価する場合の評価単位は1画地の宅地とすると定めている。 本事例は上記のとおり、「その利用状況および権利関係に変化がない」ので、現実の宅地の利用状況に基づいていることをもって1画地として評価したということである。