土地の価額の評価にあたり,評価単位が争いになった事例

土地の価額の評価にあたり,評価単位をどのようにみるべきかが争いになった事例

(東裁(諸)平26第76号・平成27年3月4日裁決)

本件土地の概要

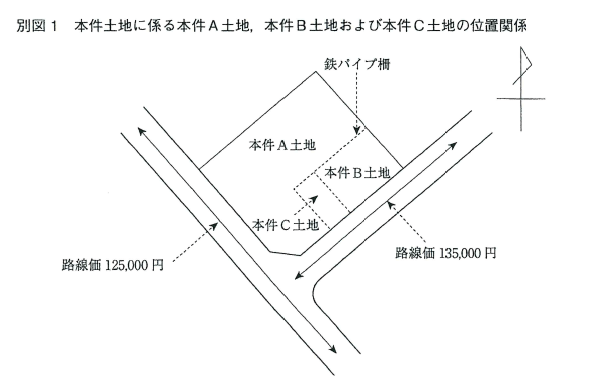

本件土地は,最寄駅の西約1,600m(道路距離)に位置し,用途地域は準工業地域であり,南東側幅員約9mの道路(以下,本件南東側道路という)と,南西側幅員約7.6mの道路(以下,本件南西側道路という)にそれぞれ等高に接面するほぼ平坦な土地である。

本件相続開始日において,鉄パイプ棚で3区画(以下,本件A土地:919m2,本件B土地:270m2,本件C土地:99.21mという)に区切られ,各々業務用車両の駐車場として使用されていた。

原処分庁の主張

一本件土地の価額は,本件A土地,本件B土地および本件C土地のそれぞれを評価単位として評価すべきである。本件A土地,本件B土地および本件C土地は,いずれも業務用車両を駐車する目的で,それぞれ異なる者に賃貸されているところ,目的等に制限が付された条件の下,具体的な利用については各賃借人に委ねられているものであることから,本件土地に係る各賃貸借契約は,土地の利用そのものを目的とした賃貸借契約であり,本件A土地,本件B土地および本件C土地には,評価通達86《貸し付けられている雑種地の評価》に定める賃借権がそれぞれ付着しているものと認められる。

したがって,本件土地は,本件A土地,本件B土地および本件C土地のそれぞれを一団の雑種地とみるのが相当であり,本件A土地,本件B土地および本件C土地のそれぞれを評価単位として評価すべきである。

請求人の主張

本件土地の価額は,本件土地全体を評価単位として評価すべきであり,下記のとおり,原処分庁の主張する評価方法は相当ではない。

本件土地は,本件A土地,本件B土地および本件C土地に区分され,それぞれ別の者に賃貸されているが,(ア)いずれの賃貸契約も,契約期間が2年または3年で,借主は車庫やこれに類する施設をつくることが禁じられ,現実に借主の所有に帰属する構築物等もないので,設定された賃借権は弱いものであり,(イ)本件土地は,本件相続人らが共有持分により取得しており,今後,引き続き,三つに区分するような最有効利用は想定できず,開発する場合には一体で開発することが合理的であることから,評価単位の判断においては,本件土地への賃借権の設定状況を考慮することは相当ではない。

審判所の判断

本件土地は,本件相続開始日において,宅地と状況が類似する雑種地に該当し,評価通達7-2(7)に定める「市街化調整区域以外の都市計画区域で市街地的形態を形成する地域」に該当する市街化区域に存することから,本件土地の価額の評価に当たっては,評価通達7-2(7)本文および同ただし書きの各定めにより,評価単位を判断することとなるので,以下検討する。

①評価通達7-2(7)本文に定める「利用の単位となっている一団の雑種地(同一の目的に供されている雑種地をいう。)」は、原則として,(ア雑種地の所有者による自由な使用収益を制約する他者の権利の存在の有無により区分し,(1)他者の権利が存在する場合には,その権利の種類および権利者の異なるごとに区分して行うのが相当であるところ,本件土地は,本件相続開始日において,本件A土地,本件B土地および本件C土地の3区画に区分され,それぞれ異なる者の賃借権が設定されていたことから,本件A土地,本件B土地および本件C土地は,当該各賃借権により,土地所有者による自由な使用収益がそれぞれ別個に制約を受けていたものと認められるので,本件土地については,評価通達7-2(7)本文の定めによる「利用の単位となっている一団の雑種地(同一の目的に供されている雑種地をいう。)」は,本件A土地,本件B土地および本件C土地のそれぞれとなる。

②評価通達7-2(7)ただし書きに定める場合に該当する雑種地であるか否かについては,評価通達7-2(7)本文の定めによる評価単位とした場合に,各評価単位の雑種地が宅地としての効用を果たさない形状,地積の大小,位置等であるか否かによることが相当であるところ,評価通達7-2(7)本文の定めによる評価単位である本件A土地,本件B土地および本件C土地は,いずれも道路に接する距離が十分な形状の土地であり,道路に接する距離が最も短い本件C土地(別図1)の間口距離は5.5mである,本件土地の分割を行う場合の条例による基準(地積70m2以上)を満たす地積であることから,本件A土地,本件B土地および本件C土地は,それぞれを評価単位としても,いずれも宅地としての効用を果たさない形状,地積の大小,位置等とはならない。

したがって,本件A土地,本件B土地および本件C土地は,評価通達7-2(7)ただし書きに定める場合に該当する雑種地ではない。

③上記のとおり,本件土地の価額は,本件A土地,本件B土地および本件C土地の3区画をそれぞれ評価単位として評価すべきである。

④請求人は,本件A土地,本件B土地および本件C土地はいずれも駐車場として賃貸されており,正に同一の目的に供されているから,本件土地全体を一団の雑種地として評価すべきである旨主張する。しかしながら,宅地と状況が類似する雑種地の評価単位の趣旨および内容は,上記のとおりであり,本件相続開始日において,本件A土地,本件B土地および本件C土地にそれぞれ異なる者の賃借権が設定されていた以上,いずれも駐車場として賃貸されていたという事情があったとしても,当該事情は,宅地と状況が類似する雑種地の評価単位の判断に影響を与えるものではなく,上記のとおり,本件土地の価額は,本件A土地,本件B土地および本件C土地の3区画をそれぞれ評価単位として評価すべきである。

したがって,この点に関する請求人の主張には理由がない。

⑤また,請求人は,本件土地は三つに区分され,それぞれ別の者に賃貸されているが,(ア)設定された賃借権はいずれも弱いものであり,(イ)本件土地は今後引き続き三つに区分するような最有効利用は想定できず,開発する場合には一体で開発することが合理的であることから,評価単位の判断においては,本件土地への賃借権の設定状況を考慮することは相当ではない旨主張する。しかしながら,上記のとおり,本件A土地,本件B土地および本件C土地には,本件相続開始日において,土地所有者による自由な使用収益を制約する他者の権利がそれぞれ設定されていたことに変わりはなく,また,本件相続開始日における財産の評価に当たり,設定されている賃借権が将来消滅することを考慮する必要はない。したがって,この点に関する請求人の主張には理由がない。

⑥さらに、請求人は,原処分庁が主張する評価方法を容認することは,(ア)車両1台分の契約であっても1画地として評価し,(イ)テニスコート4面を持っている地主が4者に1面ずつ賃貸した場合でも1面ずつ評価するという結果になり,不合理である旨主張する。しかしながら,評価通達の定めによれば,請求人の主張するような場合には,評価通達7-2(7)ただし書きの定めにより,その区分された各雑種地が宅地としての効用を果たさない形状,地積の大小,位置等となる場合に該当するとして,一団の雑種地として評価することとなるものと考えられる。したがって,この点に関する請求人の主張には理由がない。

⑦本件土地の価額は,本件A土地,本件B土地および本件C土地の3区画をそれぞれ評価単位として評価すべきこととなることから,当審判所において,本件A土地,本件B土地および本件C土地の各価額を算定すると,別表1のとおりとなる。

別表1 本件土地の価額(審判所認定額)

| 区分 | 本件A土地 | 本件B土地 | 本件C土地 | |

| 地積 | ① | 919㎡ | 270㎡ | 99.21㎡ |

| 間口距離 | ② | – | 15.2m | 5.5m |

| 奥行距離 | ③ | – | 18.0m | 18.0m |

| 正面路線価 | ④ | 135,000円 | 135,000円 | 135,000円 |

| 奥行価格補正率 | ⑤ | – | 1.00 | 1.00 |

| (④×⑤) | ⑥ | – | 135,000円 | 135,000円 |

| 間口狭小補正率 | ⑦ | – | 1.00 | 0.94 |

| 奥行超大補正率 | ⑧ | – | – | 0.96 |

| (⑥×⑦×⑧) | ⑨ | – | 135,000円 | 121,824円 |

| 広大地補正率 | ⑩ | (注1)0.55405 | – | – |

| 自用地としての価額

(④×⑩×①又は⑨×①) |

⑪ | 68,738,123円 | 36,450,000円 | 12,086,159円 |

| 賃借権の割合

(注2) |

⑫ | 0.025 | 0.025 | 0.025 |

| 価額

(⑪×(1-⑫)) |

⑬ | 67,019,757円 | 35,538,750円 | 11,784,005円 |

(注1) 評価基本通達24-4《広大地の評価》の定めにより、次の算式で求めた補正率である。

広大地補正率=0.6-0.05×919㎡/1,000㎡

(注2)評価基本通達86《貸し付けられている雑種地の評価》(1)本文の定めにより評価する場合の評価基本通達87《賃借権の評価》(2)の定めによる割合である。

コメント

評価通達7-2《評価単位》では,土地の価額は宅地外の評価単位ごとに評価することとし,土地の上に存する権利についても同様とする。宅地については,1画地の宅地を評価単位とし,雑種地については,利用の単位となっている一団の雑種地(同一の目的に供されている雑種地をいう)を評価単位とする。

ただし,市街化調整区域外の都市計画区域で市街地的形態を形成する地域において82《雑種地の評価》の本分の定めにより評価する宅地と状況が類似する雑種地が2以上の評価単位により一団となっており,その形状,地積の大小,位置等からみてこれらを一団として評価することが合理的と認められる場合には,その一団の雑種地ごとに評価する。

この場合において,贈与,遺産分割等による宅地の分割が親族間等で行われた場合において,たとえば,分割後の画地が宅地として通常の用途に供することができないなど,その分割が著しく不合理であると認められるときは,その分割前の画地を「1画地の宅地」とする。

本件土地は,本件A土地,本件B土地,本件C土地の3区画をそれぞれ評価単位として評価すべきとした。

特に3区画とも駐車場の敷地の場合,間違いやすいので要注意である。