相続により取得した土地全体を1画地として評価すべきか否かが争われた事例

相続により取得した土地全体を1画地として評価すべきか否かが争われた事例

(仙裁(諸)平13第30号・平成14年6月21日裁決)

本件各土地の概要

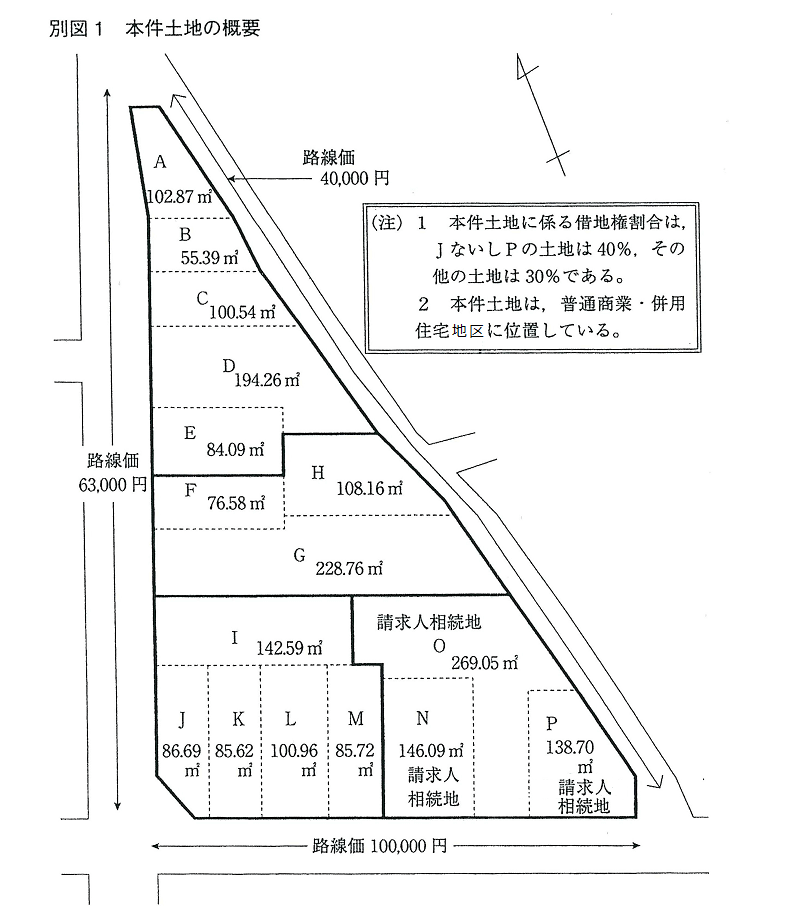

本件各共同相続人は,本件相続により土地2,006.07m2(別紙1のとおり,16区画に事実上区分して使用されている。以下,「本件土地」という)ほかを相続した。本件土地は,本件相続開始日現在,16名の借地人との間に賃貸借契約が締結されている貸付地である。

請求人の主張

原処分は,次の理由により違法であるから,その一部の取消しを求める。原処分庁は,本件土地の評価に当たり,本件土地が16名の者に賃貸されていることを理由に,利用の単位となっている貸付地ごとに16の画地に区分した上,それぞれ評価した。

しかしながら,本件土地は,全体を1画地として,三角形の形状・側方道路の状況等を勘案し,加えて不整形地に係る想定整形地の地積と評価対象地の地積の差が想定整形地に占める割合(以下「蔭地割合」という)を求めこの蔭地割合を適用して次表のとおり評価すべきである。なお,本件土地は,平成6年の相続税の申告において同様に評価し,申告是認を受けている。

したがって,本件土地の評価額は,相続税の申告書に記載した88,669,898円である。

上記のとおり,本件更正処分は違法であるから,その一部を取り消すべきであり,これに伴い,本件賦課決定処分もその一部を取り消すべきである。

原処分庁の主張

原処分は,次の理由により適法であるから,審査請求を棄却ノするとの裁決を求める。本件土地は,16名の者に賃貸されており,利用の単位となっている貸付地ごとに区分した16の画地ごとにそれぞれ評価することとなり,全体を1画地として評価すべきであるとする請求人の主張には理由がない。

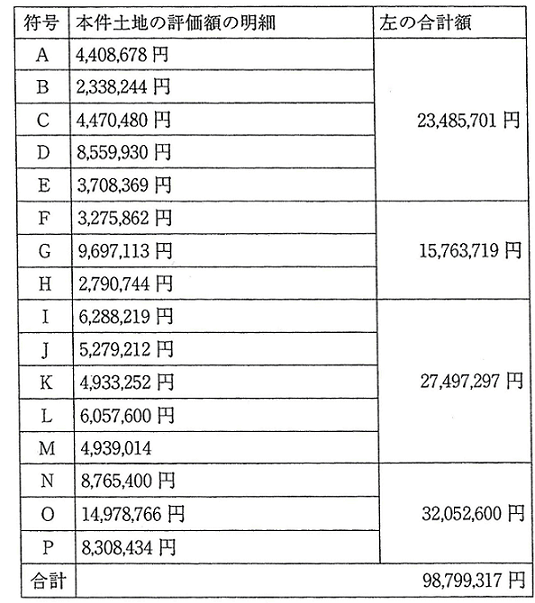

本件各共同相続人がそれぞれ相続により取得した本件土地の評価額およびその合計額を計算すると,次表のとおりとなる。

審判所の判断

本件審査請求の争点は本件土地の評価単位の可否にあるので,以下,審理する。

相続財産の価額は,それぞれの財産の現況に応じて評価されるべきところ,宅地にあっては,登記簿上の単位と現実の利用形態が必ずしも一致しているとはいえず,その利用形態によって宅地全体の価額にも差異が生じること,また,宅地の分合筆が,実際の利用単位と関係なく任意に行えることから,単に分合筆の手続きをしているか否かによって評価の額に差異が生じるとすることは合理的ではないことなどから,登記簿上の単位にとらわれることなく,現実の利用形態に基づき画地数を判定し,その画地ごとに評価することとしたものであり,当審判所においてもこの取り扱いは相当と認められる。そうすると,借地権等の目的となっている宅地を評価する場合においては,貸し付けられている部分ごとに1画地の宅地とするのが相当である。

請求人は,本件土地の評価単位について,全体を1画地として評価すべきであり,本件土地は平成6年の相続税の申告において同様に評価し,申告是認を受けている旨主張する。

そこで,上記の事実を判断すると,本件土地は,その全体が16名にそれぞれ賃貸する貸宅地であることに争いがなく,そうすると,本件土地は,その利用の単位となっている貸し付けられている部分ごとに16の画地としてそれぞれ評価するのが相当である。

以上のとおり,原処分庁が本件土地の評価に当たり,貸し付けられている部分ごとに16の画地としてそれぞれ評価したことに違法・不当な点は認められず,したがって,これらの点に関する請求人の主張には理由がない。

コメント

本件は,土地の評価単位の可否が争点である。相続財産の価額は, それぞれの財産の現況に即して評価することになっているので,相続人ごと,または現況の利用形態に応じて評価単位を区分することになる。本件において,本件土地は「その全体が16名にそれぞれ賃貸する貸宅地であることに争いがない」ので,「本件土地は,その利用の単位となっている…16の画地としてそれぞれ評価するのが相当である」(審判所の判断)とする判断に至る。

本件は,土地の評価単位の可否が争点である。相続財産の価額は, それぞれの財産の現況に即して評価することになっているので,相続人ごと,または現況の利用形態に応じて評価単位を区分することになる。本件において,本件土地は「その全体が16名にそれぞれ賃貸する貸宅地であることに争いがない」ので,「本件土地は,その利用の単位となっている…16の画地としてそれぞれ評価するのが相当である」(審判所の判断)とする判断に至る。

すなわち,本件土地を借地権等を目的とし,各借地人に土地を貸し付けていれば,各々その利用の単位となっている貸し付けられている部分ごとに評価するのが相当である。

ただし,1画地を一人の借地人に賃貸し,当該借地人が各建物を建て,16名の借家人に建物を貸し付けた場合には,その利用の単位である貸し付けられている1画地として評価することになる。現地を注視し,分析することが重要である。

関連記事:相続税法上の時価鑑定(https://erea-office.com/appraisal/fair_valuation/)