幹線道路沿いの土地の評価単位が争いとなった事例

幹線道路沿いの土地の評価単位を2とするか,1とするかが争いとなった事例

(東裁(諸)平13第160号・平成14年2月25日裁決)

本件土地の概要

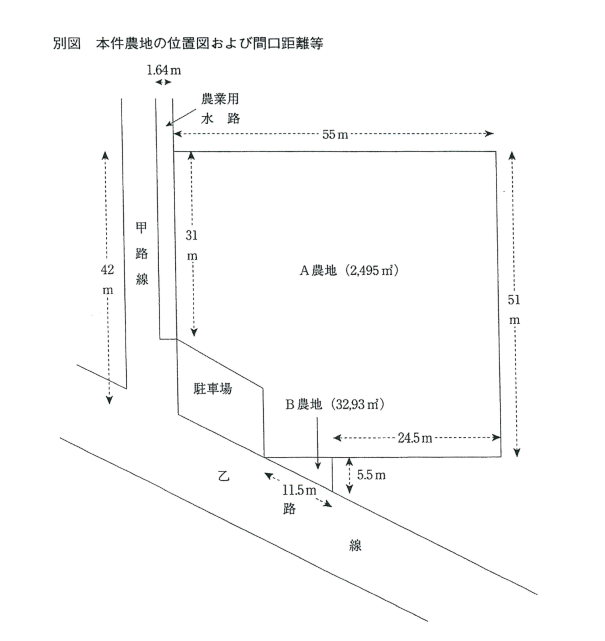

A農地2,495.00㎡,B農地32.93㎡は共に田,不整形地であり, 二方道路に面している。甲路線は幅員約3m市道,乙路線は幅員約24m国道である。本件土地と甲路線との間に幅員1.64mの農業用水路がある。本件土地は道路より低い位置にある。本件土地の属する用途地域は第一種低層住居専用地域(50%,100%)である。

請求人の主張

原処分庁は,A農地とB農地を併せて1区画の農地として評価しているが,次のとおり, 1区画の農地として評価することは形状,地積の大小,位置からみて合理的とは認められないことから,A農地とB農地を別区画の農地として評価すべきである。

A農地の形状はほぼ整形であるのに対し,B農地はA農地に突起状に接続している三角地である。A農地の地積は2,495㎡と広大であるのに対し,B農地は32.93㎡と狭あいの上,道路から低い位置にあり利用価値が著しく低い土地である。

仮にA農地とB農地を併せて1区画の農地として評価するとしても,次の評価方法を適用すべきである。

原処分庁は,本件農地の正面路線(評価通達16《側方路線影響加算》の(1)に定める正面路線をいう。以下,同じ)を乙路線として評価しているが,次のとおり,本件土地はB路線の影響を受ける度合いが著しく低いと認められることから,甲路線を正面路線とすべきである。本件土地の地積は2,527.93㎡であるが,B農地の地積は32.93㎡と狭あいで,本件土地の地積の1.3%にしかすぎない。A農地は甲路線に面している距離が31mであるのに対し,B農地は乙路線に面している距離は11.5mである。

仮に乙路線を正面路線とするとしても,本件土地は(甲路線との間に幅員1.64mの農業用水路(国有地)があり,甲路線に直接面していないことから,甲路線の影響加算を行うべきではない。

原処分庁の主張

原処分庁は,次の理由により適法であるから,審査請求をいずれも棄却するとの裁決を求める。

A農地およびB農地は隣接していること,および本件相続開始日においていずれも田として耕作されていたことが認められることから,評価通達33《評価単位》の規定に基づき,1区画の農地として評価すべきであり,請求人の主張には理由がない。

①本件土地の乙路線に面する間口距離は11.5mであり,評価通達20《不整形地,無道路地,間口が狭小な宅地等,がけ地等の評価》の(3)の付表1に定める「間口狭小補正率表」の率は1.00であること,②本件土地の乙路線に面する間口距離は本件土地の甲路線に面する間口距離31mの約100分の37に相当する距離があり,当該間口距離は狭小とは認められないこと,③本件土地は農業用水路(国有地)を挟んで甲路線に面していることからすると,本件土地は乙路線の影響を受ける度合いが著しく低い立地条件にある農地とは認められない。そうすると,本件土地の正面路線価は評価通達16の(1)の規定に基づき1㎡当たりの路線価の価額の高い乙路線が正面路線と認められる。したがって、請求人の主張には理由がない。

請求人は,本件土地と甲路線との間に農業用水路(国有地)があるので,甲路線の影響加算を行うべきではない旨主張するが,甲路線に面する土地は農業用水路(国有地)を側溝工事により水路を埋設することで直接道路に面することが可能となることから,本件土地は側方路線たる甲路線の影響を受けることは明らかであり,請求人の主張には理由がない。

審判所の判断

評価通達33では,農地の価額は1枚の農地(耕作の単位となっている1区画の農地をいう)ごとに評価する旨定めており,1枚の農地とは必ずしも1筆の農地からなるものとは限らず,2筆以上の農地として利用されている場合もあると解される。これを本件についてみると,A農地およびB農地は,本件相続開始日においていずれも田として耕作されており,A農地とB農地の間には農道等による区分はなされていない。

そうすると,本件農地については,耕作の単位を同じくする1区画の農地,すなわち1枚の農地であると認めるのが相当であり,この点に関する請求人の主張には理由がない。

本件農地は乙路線に接している距離が11.5mであることから,乙路線の影響を受ける度合いが著しく低いというほどその路線に接する間口が狭小であるとは認められない。また,本件農地を宅地開発する場合には,開発区域内の主要道路は原則として開発区域外の幅員6m以上の道路に接続していなければならないところ,甲路線の幅員は約3mであるのに対し,乙路線の幅員は約24mであることからすると,乙路線をその接続道路として宅地開発することが本件農地の最有効使用となると認められる。そうすると,本件農地の価額は,乙路線を正面路線として評価することが相当であると認められるので,この点に関する請求人の主張には理由がない。

本件農地は,甲路線との間には幅員1.64mの農業用水路(国有地)があるが,当審判所の調査の結果によれば,当該地域内に所在するすべての農地に農業用水路(国有地)があるが,宅地開発を行う場合に当該水路の幅員が3m未満のときは側溝工事をするよう指導しており、工事後の水路は公道と同様の利用が可能となる旨という。そのことからすると,宅地開発を行う場合には農業用水路の幅員が3m未満のときは側溝工事を行う必要があることが認められ,当該側溝工事を行うことにより当該農地は道路に直接面することとなる。そうすると,本件農地を評価するに当たっては,側溝工事を行うことを前提として甲路線の影響加算を行い,当該側溝工事費用を控除して評価することが相当であると認められるので,この点に関する請求人の主張には理由がない。なお,本件農地の場合には,形状からみて角地としての効用はないことから,加算率は,評価通達17《二方路線影響加算》に定める二方路線影響加算率を適用して評価した原処分は相当である。

コメント

・農地とは「耕作の目的に供される土地」(農地法2条1項)とされ, 「耕作の目的に供される土地」とは現に耕作されている土地のほか休耕地,不耕作地も含まれるとされている。「耕作の目的に供される土地」に該当するか否かの判断については,1登記簿(登記事項証明書)地目ではなく現況地目で判断する(現況主義),2家庭菜園は農地に該当しない。

評価通達33は,農地の価額は1枚の農地,すなわち耕作の単位となっている1区画の農地ごとに評価する旨定めている。1枚の農地とは,必ずしも1筆の農地からなるものとは限らず,2筆以上の農地として利用されている場合もあるので留意したい。

国税庁のタックスアンサーによれば,『正面路線は,原則として,その宅地の接する路線価に奥行価格補正率を乗じて計算した金額の高い方の路線とします。また,地区の異なる2以上の路線に接する宅地の正面路線価は,それぞれの路線価に書く道線の地区に適用される奥行価格補正率を乗じて計算した金額を基に判定します。なお,路線価に奥行価格補正率を乗じて計算した金額が同額となる場合には,原則として,路線に接する距離の長い方の路線を正面路線とします。』役所等での調査等は次の通り。

固定資産税納税通知書または名寄帳

登記事項証明書(法務局)

公図(法務局)

地番図(市区村町役場)

地積測量図(法務局)

住宅地図

ブルーマップ(法務局)

都市計画地図(市区町村役場,HP)

路線価図等(HP)

航空写真(グーグルアース)

道路種別図(市区町村役場・建築指導課等)

農用地の証明(市区町村役場の農業委員会,農政事務所へ純農地か農用地か否かを確認し,農用地証明の交付を受ける)

農業基本台帳の確認(市区町村役場の農業委員会=農業経営者の住所氏名・耕作地の筆別所在地,耕作面積等)

小作地証明(市区町村役場の農業委員会)

関連記事:相続税法上の時価鑑定(https://erea-office.com/appraisal/fair_valuation/