1画地として評価すべきか否か

本件A宅地及び本件B宅地について、それぞれを1画地の宅地として評価すべきか否かが争いになった事例(名裁(諸)平10第89号 平成11年5月24日裁決)

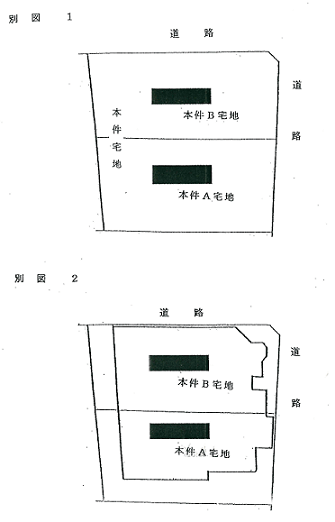

本件土地の概要

①本件A宅地は、689.58㎡の宅地で、本件B宅地は、689.58㎡の宅地である。なお、本件A宅地と本件B宅地を併せて本件宅地という。本件A宅地と本件B宅地とは隣接している。

〇〇〇は、本件相続に、平成6年4月8日に本件宅地上に鉄筋コンクリート造陸屋根9階建(以下本件建物という)を建てた。本件建物は、本件A宅地と本件B宅地にまたがって建築されている。

審判所の判断

本件審査請求の争点は、本件A宅地及び本件B宅地について、それぞれを1画地の宅地として評価すべきか否かについて争いがあるので以下審理する。

本件についてみると、本件宅地は、平成元年12月29日に貸主を所有者である被相続人とし、借主を〇〇とする賃貸借契約に基づき〇〇が利用し、〇〇は平成6年4月8日に本件建物の新築工事に着工し、本件建物は平成7年2月24日に完成していることから、本件A宅地及び本件B宅地を一体として利用する建物の所有を目的とする借地権設定の契約は、既に本件相続開始日前において成立していたと認められる。

また、平成7年7月29日付の遺産分割協議書によれば、本件宅地は、本件A宅地と本件B宅地に分割し、本件A宅地は〇〇〇が取得し、本件B宅地は請求人らが取得していること、不動産登記簿には、同年9月20日にその旨所有者の移転登記されていることが認められる。

そうすると、本件A宅地及び本件B宅地は、それぞれが別々の相続人に取得されたものであり、遺産分割による分割が、「著しく不合理な分割」に該当するとも認められないが、本件宅地は、分割の前後にかかわりなく全体が終始一つの利用単位として利用されており、本件宅地を一体とする賃貸借契約が成立している以上、分割後の本件A宅地及び本件B宅地を1筆ごとに独立して通常の利用に供することはできないから、本件宅地の評価に当たっては、分割後の本件A宅地及び本件B宅地をそれぞれ独立した1筆の宅地として評価すべきではなく、相続開始時の利用状況に従い利用単位となっている1画地の宅地措定評価し、本件A宅地及び本件B宅地の価額は、算定された価額に、分割後のそれぞれの宅地が分割前の宅地の中で占める割合を乗じて算出した価額とするのが合理的である。

したがって、請求人らの主張は採用することはできない。

広大地・不動産鑑定・底地・借地などのコンサルについての

お問い合わせはお気軽にご相談ください。

無料相談も承っております。

弊社ならではの今まで培ってきたノウハウを生かし

親身になってご相談にお乗りします!

弊社のホームページへのアクセスはこちらから!