時価と低額譲渡

時価より低い価額で不動産の譲渡を受けたとして争いになった事例です。同族間の売買は鑑定をとっておくと安心して取引ができます。

時価よりも低い譲渡価額は、贈与か!!

父から譲り受けた土地が、時価に比べて著しく低い価額で財産の譲渡を受けたとして相続税第7条が適用されるか否かを争点とする事案

(平成13年4月27日裁決)

1.事案の概要

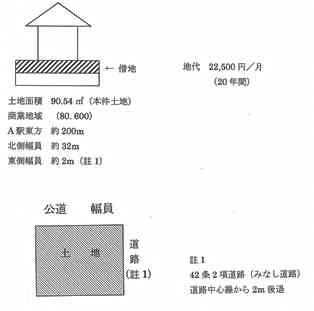

①父が所有する土地(本件土地)90.54㎡を、請求人が昭和57年11月1日付で父と本件土地の賃貸借契約を結び、建物を建築した。

②請求人は平成4年3月7日、父と本件土地を 27,160,000 円で売買契約を締結した。

③本件土地の売買額が時価に比べて著しく低い価額で財産の譲渡を受けたとして争われた。

2.原処分庁(課税庁)の主張

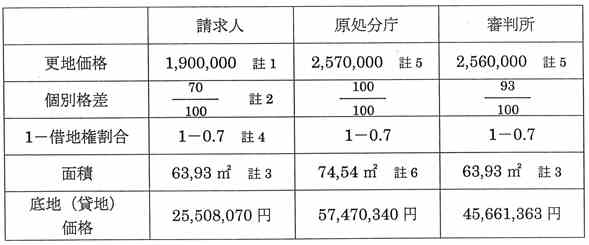

(1)価格の説明

註1:算定根拠:明らかでない。これを証する証拠の提出もない。

註2:

・容積率が600%の1/2程度しか使用できないこと

・面積が過小である事

・連帯保証債務の弁済による売り急ぎ等により△30(註1と同じ)

註3:建築基準法第42条2項道路(みなし道路)で道路中心線から2m後退 26.61㎡

註4:借地権割合70%

註5:公示価格より比準

註6:90.54㎡-16㎡=74.54㎡

すでに道路に供されている面積16㎡

3.判断

①原処分庁

請求人の譲受価格 / 価格 = 25,508,070円 / 57,470,340円 = 0.47

時価に対して著しく低い価額である

この差額30,310,340円が贈与により取得したものとみなす。(原処分庁)

②審判所

請求人の譲受価格 / 時価 = 27,160,000円 / 45,661,363円 = 0.595

時価に対して著しく低い価額である

この差額18,501,363円が著しく低い価額の対価と認めるのが相当である。

以 上

※相続税法第7条(贈与又は遺贈により取得したものとみなす場合)

著しく低い価額の対価で財産の譲渡を受けた場合においては当該財産の譲渡があった時において、当該財産の譲渡を受けた者が、当該対価と当該譲渡があったときにおける当該財産の時価との差額に相当する金額を当該財産を譲渡した者から贈与により取得したものとみなす。

関連ページ:相続税法上の時価鑑定(https://erea-office.com/appraisal/fair_valuation/)