広大地及び生産緑地の評価を適用することの可否!!

本件各土地を一団の土地として広大地の評価をすることの可否及び本件A土地を買取りの申出ができない生産緑地として評価することの可否について (東裁(諸)平23第117号 平成24年1月27日裁決)

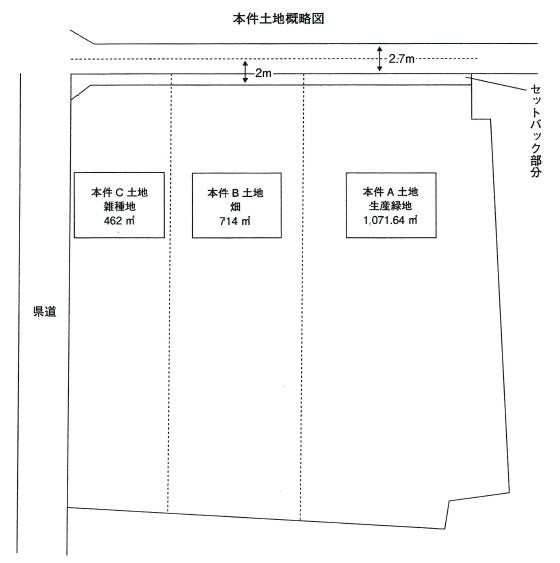

本件土地の概要

①本件A土地:1071.64㎡(実測)、畑、生産緑地

②本件B土地:714㎡(実測・公簿)、畑

③本件C土地:462㎡(実測・公簿)、雑種地、

相続開始日現在、月決め駐車場として利用されている。 (概略図参照)

上記の土地を併せて本件各土地という。

原処分庁の主張

イ)本件A土地及び本件B土地について

A.本件A土地は評価基本通達40-3《生産緑地の評価》に定める生産緑地であり、本件B土地は市街地農地である畑であるところ、評価基本通達7-2《評価単位》において、農地については、市街地農地、市街地周辺農地及び生産緑地は、それぞれごとに「利用の単位となっている一団」を評価単位とするものとされている。

また、評価基本通達7《土地の評価上の区分》のなお書において、評価基本通達40-3に定める生産緑地は、一団の土地ごとに評価することとされている土地から除かれている。

したがって、本件A土地及び本件B土地を一体として評価することは認められない。

B.なお、請求人は、本件A土地について生産緑地に係る行為制限が解除されたことを根拠に、本件B土地との一体評価が可能である旨主張するが、本件A土地の行為制限が解除されたのは、本件相続開始日後である。相続税法第22条《評価の原則》に規定する時価は相続開始日の価額であり、評価基本通達1《評価の原則》のとおり、課税時期における財産の現況に応じて評価しなければならないから、請求人の主張はその前提において誤っている。

ロ)本件B土地及び本件B土地について

本件B土地及び本件C土地は、次のとおり、それぞれ独立して宅地としての利用が可能な規模、形状、位置関係等にあり、これらの各土地が必ずしも一団の土地として価格形成がなされるものとは認められないから、原則どおり、評価単位は地目別とすべきである。

A.本件B土地及び本件C土地は、隣接した市街地農地及び雑種地であるところ、近隣の公示地と比較しても、それぞれ単独で宅地として利用が可能な規模であること

B.本件B土地はその北川が公道に接道しており、セットバックによって単独で宅地として利用することが可能であること

C.本件B土地及び本件C土地を併せて開発しなければ宅地化が困難な事情があるとは認められないこと

ハ)本件各土地を同時に売却するというのは請求人の主観的事情にすぎず、これを一体評価すべきかどうかの基準とすることはできない。

ニ)なお、本件A土地は、現に本件被相続人の死亡を申出事由として買取りの申出がされたものであるから、課税時期において市町村長に対し買取りの申出をすることができる生産緑地として評価すべきである。

請求人の主張

イ)本件各土地は、宅地並みに評価する市街地農地(畑)及び宅地と状況が類似する雑種地であり、隣接しているところ、以下のとおり、その形状、地積の大小、位置等からみて一団の土地として評価することが合理的であるから、評価基本通達7のなお書に基づき、本件各土地を一団の土地として評価すべきである。

A.本件各土地は、北側公道の道幅が2.7mであり、車両のすれ違いができない。

個々の宅地は公道に接していなければならず、この公道を利用するとすればセットバック後の公道に接する開発道路の開設に相当の面積を必要とするため、開発できる宅地の数はほぼ半減するから、本件各土地を一団として利用することには大きなメリットがある。

B.本件C土地を単独で開発すると、本件A土地及び本件B土地は無道路地になり、開発できなくなるから、開発するには本件各土地を一体で開発する必要がある。

C.本件各土地をそれぞれ建築行為を行うとすると、敷地の南側や東側に擁壁を建造して土地の高さを持ち上げる必要がある。

D.本件各土地を個々に開発すると、公示期間が長期化し、工事費も増加するからそのような開発を行う工事業者は皆無であると考えられる。

E.本件各土地の売却は、相続税納付の為の売却であり、請求人も個々の売却は全く考えておらず、買取り事業者も一体開発を買取り条件としていた。

ロ)本件A土地及び本件B土地について

A.生産緑地に指定されると農地以外の利用はできず、また、一定期間買取りの申出ができず農地として管理しなければならないという強い制約があるため、評価基本通達7のなお書は、一団として評価することのできる土地から生産緑地を除外している。

上記の趣旨にかんがみれば、評価基本通達40-3の(2)に該当する生産緑地は、農地以外の利用ができないことを前提とした評価基本通達40-3の(2)に該当する生産緑地を市街地農地と区別する必要はない。

B.そして、本件A土地は本件被相続人の死亡により買取りの申出が可能な生産緑地となり、本件B土地と同じ利用制限のない農地になったこと、現に、本件A土地及び本件B土地を別個に評価すべき理由はない。

ハ)仮に、本件A土地を生産緑地として本件B土地と別単位とするのであれば、本件A土地は買取りの申出ができない生産緑地として評価すべきである。

本件被相続人についての「生産緑地に係る農業の主たる従事者についての証明書」は、相続税納付のための救済措置として交付されたもので、当該証明書の交付をもって主たる従事者と判断するのは誤りであり、本件被相続人は農作業に従事しておらず、経営にも関わっていなかったから、主たる従事者に該当しない。したがって、本件A土地は本件被相続人の死亡を原因として直ちに買取りの申出ができる土地になったとはいえないから、買取りの申出ができない生産緑地として評価基本通達の40-3の(1)により、買取りの申出をすることができることとなる日までの期間を27年11か月として、35%の減額をして評価すべきである。

この場合、本件B土地及び本件C土地は一体として評価すべきである。

審判所の判断

イ 本件各土地を一団の土地として評価することの可否について

(イ)本件A土地及び本件B土地について

A.本件A土地は評価基本通達40-3に定める生産緑地であるから、評価基本通達7なお書の適用はなく、これを本件B土地及び本件C土地と一体評価することはできない。

B.この点、請求人は、本件A土地及び本件B土地は一体利用していた農地であり、本件A土地は本件被相続人の死亡により買取りの申出ができる土地になり、本件B土地と同じ利用制限のない土地になったから、本件A土地と本件B土地を区分する必要は無く一体として評価すべきである旨主張する。

しかしながら、相続税法第22条は、相続財産の評価は、相続開始時の時価によるべき旨を規定しており、相続財産の時価は、当該相続により財産を取得した日の相続財産の現況に応じてこれを判断することとなるから、本件A土地についても、本件相続の開始時点での現況を規準としてこれを判断することが必要となるところ、本件A土地は、本件相続開始日においては生産緑地である

そして、本件被相続人の死亡により■■■に対して買取りの申出が出来ることになったとしても、所要の手続きや相当の期間を経なければ生産緑地としての行為制限が解除されない土地であって、上記のとおり、実際に生産緑地法第14条により行為制限が解除されたのは平成20年3月7日であるから、本件相続開始日において行為制限があった本件A土地と、行為制限のない本件B土地を一体で評価することはできないと解すべきである。

(ロ)本件B土地及び本件C土地について

本件B土地及び本件C土地は、市街地農地(畑)及び宅地と状況が類似する雑種地であるところ、その形状、地積の大小、位置関係等について検討するに、

A.本件B土地と本件C土地は、いずれも長方形の土地で、それぞれ単独で宅地開発可能な広さを有していること

B.本件B土地及び本件C土地は、いずれも長方形の土地で、それぞれ単独で宅地開発可能な広さを有していること

C土地については、開発道路を設けることなく複数の宅地に区画割りが可能であること

からすれば、本件B土地及び本件C土地を一体として評価することが合理的であるとは認められない。

ハ)以上から、本件各土地を一団の土地として評価すべき旨の請求人の主張には理由はなく、本件各土地はそれぞれ評価単位が別々であるとして評価するのが相当であるから、本件各土地を一団の土地として広大地の評価をすることはできない。

ニ)本件A土地を買取りの申出ができない生産緑地として評価することの可否について

イ)請求人は、仮に本件A土地を本件B土地と別々の評価単位とするとしても、本件被相続人は農作業に従事しておらず経営にも関わっていなかったから、農業の主たる従事者に該当せず、生産緑地法第10条《生産緑地の買取りの申出》の規定の適用はないから、本件A土地は買取りの申出をすることが出来ない生産緑地として評価すべきである旨主張する。

ロ)しかしながら、原処分関係資料、請求人提出資料を精査しても、本件被相続人が本件A土地に係る農業の主たる従事者に該当しないとは直ちに認められない。また、請求人が、本件更正処分前の■■■に■■■農業委員会会長に対し、本件被相続人の死亡を買取り申出事由として「生産緑地に係る農業の主たる従事者についての証明願」を申請し、同会長より「生産緑地に係る農業の主たる従事者についての証明書」が公布され、本件相続の開始後に請求人からの買取りの申出を経て本件A土地に係る行為制限が解除されていることからすれば、本件A土地が買取りの申出をすることができない生産緑地であるとする請求人の主張を認めることはできない。

ハ)したがって、本件A土地は評価基本通達40-3の(2)により、課税時期において市町村長に対し買取りの申出をすることができる生産緑地として評価すべきである。よって、この点に関する請求人の主張は採用できない。

※本件各土地の概略図を参照して下さい。本件各土地は県道と2.7mの道路に面した土地です。

すると、請求人の主張は無理があるように思われます。

たとえば県道のみに接面する土地であれば、結論が少し変わっていたかもしれませんね。

又生産緑地の件は、十分に説明されていましたので、詳細を記載することに致しました。

あらためて思う事ですが、相続開始日における評価であることに留意すべきであることを再確認致しました。

簡易そうにみえる事例ですが、奥は深いと思います。

《コメント》

本件土地は、相続開始日当日、雑種地、畑、生産緑地から成り立つ土地です。

本件A土地が生産緑地に係る行為制限が解除されたのは、本件相続開始日後であることから判断して、課税時期における財産の評価をすることが前提になりますので、畑と生産緑地を一画地とすることが難しいと判断されます。

相続税法第22条に規定する時価は、相続開始日の価額であり、課税時期における財産の現況に応じて評価しなければなりません。

そうなると、本件土地は、相続開始日当日、現況が雑種地畑、生産緑地ですから、本件A・B・C土地を一体として評価することはできないと解すべきです。

また、本件土地は相続開始日には生産緑地であって、「実際に生産緑地法第14条により行為制限が削除されたのは平成20年3月7日であるから、本件相続開始日において行為制限があった本件A土地と、行為制限のない本件B土地を一体で評価することができないと解すべきである」と審判所は指摘しています。

同じ畑であっても、法的に制限のある土地と制限のない土地との区分はしっかり把握することが大切な事例です。

関連ページ:地積規模の大きな宅地の評価(https://erea-office.com/appraisal/new_koudaichi/)