著しく広大な土地か!?

広大地は、昨年(H29年)12月31日をもって終わりましたが、広大地による相続税還付はこれからも活用できます。

本件土地が存する地域の標準的な画地の地積の平均は、約2000㎡程度であるため、本件各土地(各約800㎡)は著しく広大な土地には該当しないので、本件通達の適用はできない、とした事例

(大阪・公開 平成18年12月8日裁決)

1.本件各土地の概要

甲土地と乙土地を併せて本件各土地という。

(1)甲土地

甲土地の地積は、800.85㎡の土地である。

甲土地は、間口3.15m、奥行70mの不整形地である。

相続開始日現在において、甲土地の一部を被相続人の温室の敷地になっているほかU社に駐車場に貸付けられている。

本件土地の属する用途地域は、準工業地域(建ぺい率60%、容積率200%)である。

(2)乙土地

乙土地の地積は、852.80㎡の土地である。

乙土地は、間口3.15m、奥行65.5mの不整形な土地である。

相続開始日現在において、乙土地は、T社に貸し付けられている。

乙土地の属する用途地域は、準工業地域(建ぺい率60%、容積率200%)である。

(3)基礎事実

本件各土地の東方向約400mに所在する平成14年地価公示地(P市7-○、以下本件公示地という)の地積は1,652㎡である。

2.争点

甲土地と乙土地は、本件通達に定める広大地に該当するか否か。

3.原処分庁の主張

以下のとおり、本件各土地は本件通達に定める広大地に該当しない。

イ 本件各土地は、本件公示地の近傍に位置し、本件公示地と同一の準工業地域に指定されている地域に所在する。

また、本件各土地の地積は本件公示地の地積とほぼ同等であり、その利用状況についても、本件公示地及びその周辺地と類似するものであると認められる。

そうすると、本件各土地は、本件通達に定める「その地域における標準的な宅地の地積に比して著しく地積が広大な宅地」に該当しないため、本件各土地の価額の算定上、本件通達の定めを適用することはできない。

本件公示地は、本件各土地と同一地区(中小工場地区)に区分されている地域内に所在しており、本件各土地と本件公示地を比較することには、より合理性があると認められる。

ロ 本件各土地については、請求人らの主張する公共公益的施設用地の負担の有無を検討する以前に、その前提となる「その地域における標準的な宅地の地積に比して著しく地積が広大な宅地」には該当しないことから、本件各土地の価額の算定上、本件通達の定めを適用することはできない。

4.請求人らの主張

以下のとおり、本件各土地は本件通達に定める広大地に該当する。

イ 原処分庁は、本件公示地を「その地域における標準的な宅地の地積」として、本件通達を適用することはできないとしているが、公示地は道路沿いの標準的な価格を公示し、準工業地域の標準地としてサンプリングされただけのものであり、その地域における標準的な宅地の地積とはいえない。

ロ 原処分庁がいう広大地判定の基となる標準的な宅地の地積を準工業地域の地積とする必然性はなく、むしろ本件各土地から50メートルも離れていないところに住宅が建ち並んでいる第一種住居地域が迫っていることから、本件通達に定める「その地域における標準的な宅地」の「その地域」とは、本件各土地のその周辺の地域を指すものと考えられ、本件各土地と距離的に近い地域であるべきものである。

したがって、本件通達を適用するための標準的な宅地の地積は、第一種住居地域の平均的な広さ200平方メートルを標準的な宅地の地積とするべきである。

5.審判所の判断

(イ)相続財産の価額

相続財産の価額は、特別の事情がある場合を除き、評価通達の評価方式に基づき評価することが相当と解されるところ、請求人ら及び原処分庁は、本件通達が適用されるか否かを除き、本件各土地の価額を評価通達の定めに従い評価することについて争いはないから、本件通達を適用せず、評価通達に基づき本件各土地の価額を算出すると、別表3のとおり、甲土地は72,076,500円、乙土地は72,914,400円であると認められる。

(ロ)その地域における標準的な宅地の地積

道路、行政区域、都市計画法の規定による用途地域及び本件各土地周辺の宅地の利用状況を踏まえ総合勘案すれば、本件各土地が属する「その地域」とは、市道n線、市道k線、市道p線及び県道m号線に囲まれた地域(以下「本件地域」という。)をいうものと認めるのが相当である。

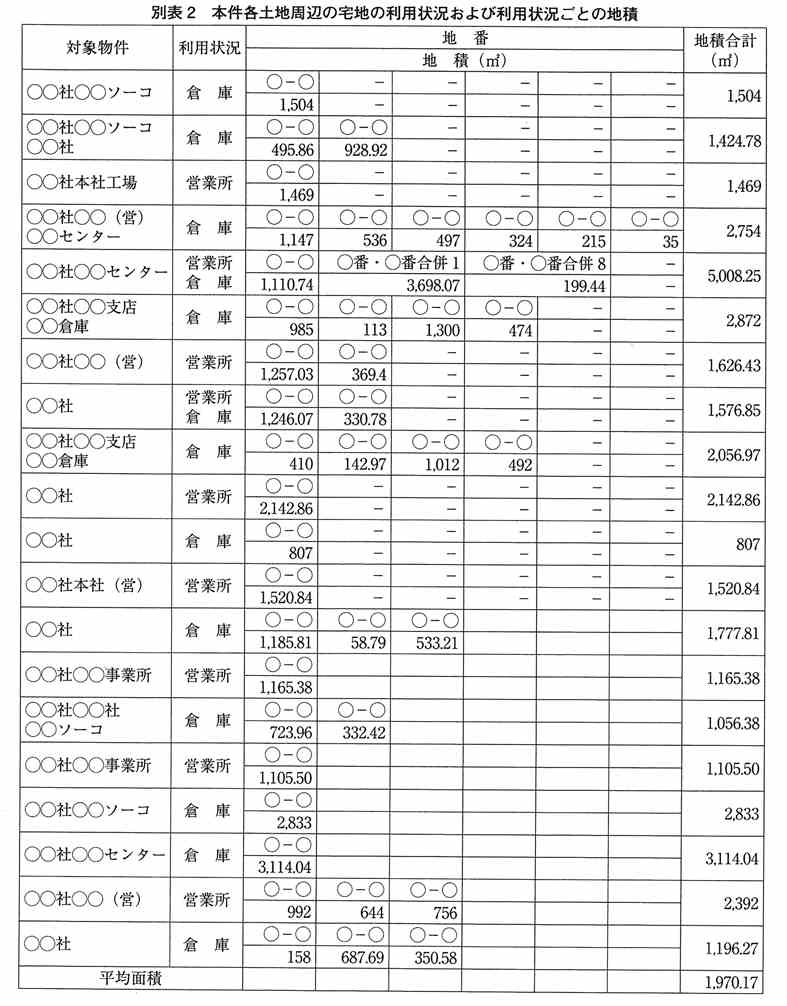

そして、本件地域における宅地の利用状況は、一部は住宅用地として使用されているものの、大部分は、倉庫敷地、事務所敷地及び駐車場に利用されており、それらの地積の平均は、約1,970平方メートル程度であると認められるから、本件における「その地域における標準的な宅地の地積」は、約1,970平方メートル程度であると認めるのが相当である。

そうすると、本件各土地(甲土地の地積800.85平方メートル、乙土地の地積852.80平方メートル)は、本件地域の標準的な宅地の地積に比して著しく広大な宅地であるとはいえず、本件通達を適用することはできないから、本件通達を適用せず、本件各土地の価額を甲土地72,076,500円、乙土地72,914,400円とした本件更正処分は適法である。

(ハ)請求人らの主張について

請求人らは、本件各土地を住宅用地として開発する場合には、開発行為により道路用地としての負担が当然に発生するから、本件各土地は、広大地として評価減すべきである旨主張する。

本件各土地の属する本件地域における宅地は、評価時点において、主として倉庫、事務所等の敷地として利用され、その利用区分ごとの地積の平均は約1,970平方メートル程度であるところ、本件各土地は、評価時点において、倉庫及び駐車場等として利用されていることが認められる。

そうすると、本件各土地は、評価時点の利用状況である倉庫及び駐車場等として利用することが、本件地域において経済的に最も合理的な用途と認めるのが相当であるから、公共公益的施設用地の負担が必要な都市計画法に規定する開発行為を行わなければならない土地と認めるのは相当ではないというべきである。

したがって、請求人らの上記主張は採用できない。

**************************

コメント

広大地とは、その地域における標準的な宅地の地積に比して著しく地積が広大な宅地で、開発行為を行うとした場合に道路等の公共公益的施設用地が必要と認められる土地をいいます。

本件においては、『その地域における標準的な宅地の地積に比して著しく地積が広大な宅地』か否かが問われました。では『その地域における標準的な宅地の地積』はいくらが妥当なのか、納得のいく地積とはいくらなのか。

財産評価基本通達では明確な指示はありません。

本件においては別紙2「本件各土地周辺の宅地の利用状況及び利用状況ごとの地積」をその地域内で調査した結果、その地域における標準的な地積を平均面積から割出し1970.17

㎡としたことです。それに対して対象地の面積は800.85㎡、852.80㎡とその地域の標準的な地積に比して著しく大きくない事、及びその地域の標準的使用は、主として倉庫、事務所等である、と言うことで、広大地を否認しました。

関連ページ:地積規模の大きな宅地の評価(https://erea-office.com/appraisal/new_koudaichi/)