不合理分割

贈与、遺産分割等による宅地の分割が親族間等で行われた場合において、例えば、分割後の画地が宅地として通常の用途に供することができないなど、その分割が著しく不合理であると認められるときは、その分割前の画地を「1画地の宅地」とする(評基通7-2(注))。

例えば、遺産の分割により現実の利用状況を無視した不合理な分割が行われた場合において、仮に甲・乙それぞれが取得した部分ごとに宅地の評価を行うとすると、無道路地としての補正や奥行が短小であることによる補正を行うことになるなど、実態に即した評価がなされないことになる。

そのため著しく不合理な分割が行われた場合は、実態に即した評価が行えるよう、その分割前の画地を「一画地の宅地」として評価することとしている。

なお、この規定は、評価通達7-2(1)~(4)の(注)書きにおいて、「贈与、遺産分割等による宅地の分割が親族間等で行われた場合において、例えば、分割後の画地が宅地として通常の用途に供することができないなど、その分割が著しく不合理であると認められるときは、分割前の画地を「一画地の宅地」とする。」という記述を根拠としている。

したがって、例えば、① 贈与、遺産分割等による宅地の分割が親族間等で行われ、かつ、② 例えば、当該分割等が経済合理性に反するものである場合には、「贈与、遺産分割等による宅地の分割前の利用状況等」に基づき「一画地の宅地」を判定(分割等の時期は問わない)するという趣旨と考えられ、当該規定の文言から、「贈与や遺産分割(相続)による取得者単位課税」を原則としているものと読み取れる。

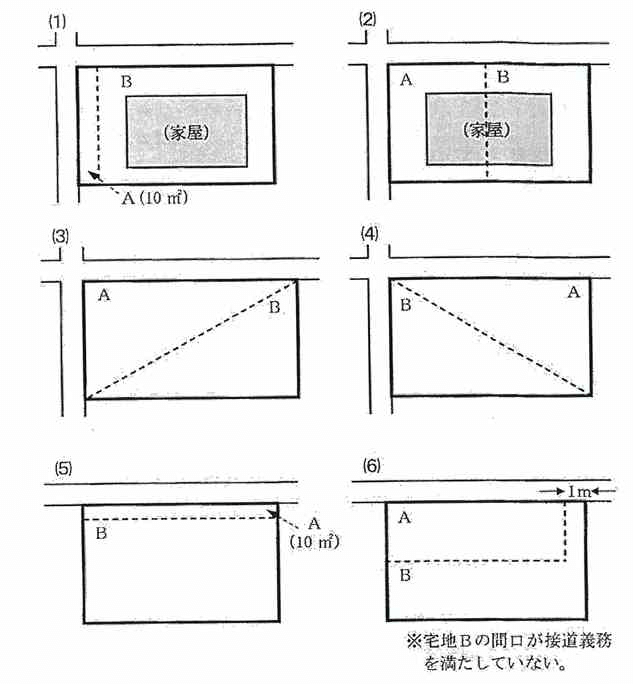

【不合理分割の例】

次のような宅地をA部分とB部分に分割(分筆)して、それぞれを異なった者が相続又は贈与により取得した場合には、その全体を一画地として評価する

広大地は、昨年(H29年)12月31日をもって「地積規模の大きな宅地の評価」に変わりましたが、広大地を使った相続税還付はこれからも活用できます。

是非ご相談ください。

詳細はこちら!

また、不動産鑑定・底地・借地権のコンサルについて

他で断られた方、納得いく回答が得られなかった方、今すぐお電話ください!

無料相談承っております!