著しく広大な土地か否か!

広大地は、昨年(H29年)12月31日をもって終わりましたが、広大地による相続税還付はこれからも活用できます。

当該地域の標準的使用方法は共同住宅又は幹線道路型店舗の敷地であり、それらの宅地の平均地積と本件各土地の地積を比較すると著しく広大な土地には該当しないので、広大地ではないとした事例

(札裁(諸)平22第15号 平成23年2月17日裁決)

1.本件各土地の概要

(1)本件土地1

本件土地1の地積は、987.74㎡の土地で、現況地目は宅地である。

本件土地1は、駅から約3kmに位置するほぼ整形地である。

本件土地1は、本件被相続人が所有する事務所兼工場の敷地で、当該事務所兼工場を■■に賃貸している。

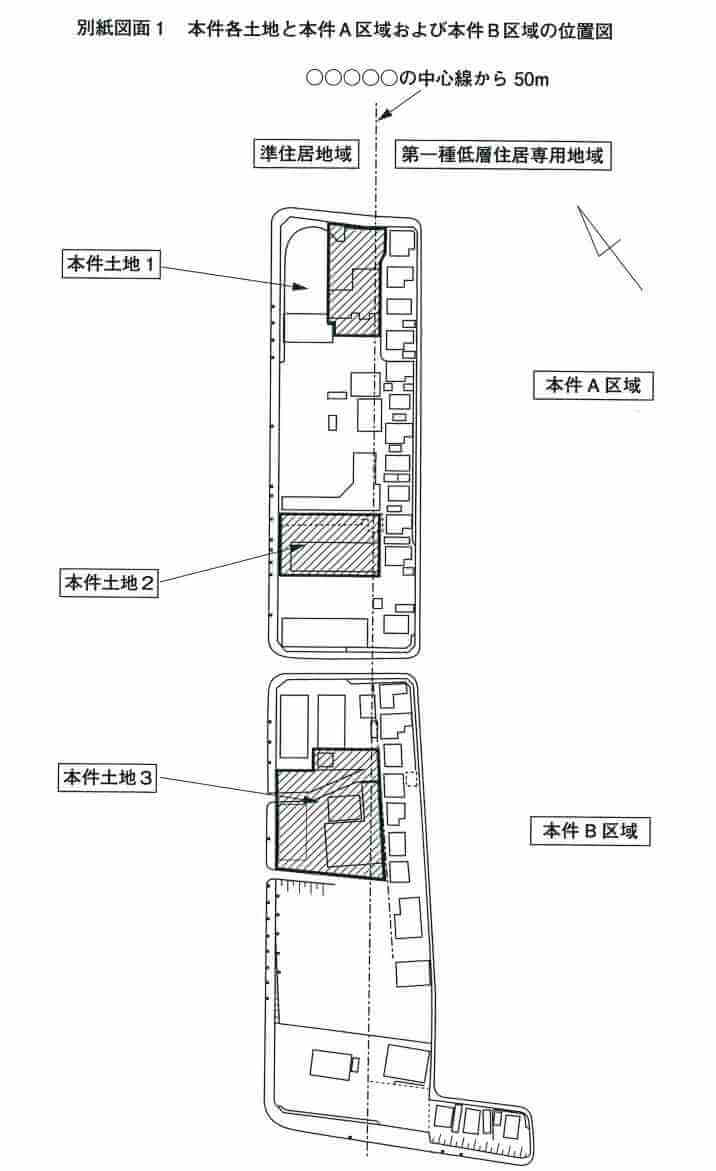

本件土地1の属する地域の用途地域は、準住居地域(建ぺい率60%、容積率200%)と第一種低層住居専用地域(建ぺい率40%、容積率80%)にまたがっている。

(2)本件土地2

本件土地2の地積は、1,216.73㎡の土地で、地目は宅地である。

本件土地2は、駅から約3kmに位置するほぼ整形地である。

本件土地2は、本件被相続人が所有する共同住宅の敷地及び同居住者用の駐車場として利用されている。

本件土地2の属する地域の用途地域は、本件土地1と同じである。

(3)本件土地3

本件土地3の地積は、1,823.95㎡の土地で、現況地目は宅地である。

本件土地3は、不整形地で、本件被相続人の居宅の敷地として利用するとともに、賃貸用コンテナを設置している。

本件土地3の属する地域の用途地域は、本件土地1と同じである。

2.争点

本件各土地の評価に広大地通達を適用することができるか否か。

3.原処分庁の主張

本件各土地は、次のとおり広大地には該当しない。

(イ)標準的な宅地の使用における地積について

原処分庁主張地域の標準的な宅地の使用は、店舗又は共同住宅の敷地である。

そして、その標準的な地積は、平成18年以降の標準的な宅地の使用に供されている6件の開発における地積を平均した約962.6㎡であると認められる。

そうすると、本件土地1及び本件土地2の各土地は、原処分庁主張地域の標準的な宅地の使用における地積に比し著しく地積が広大な宅地とは認められない。

(ハ)公共公益的施設用地の負担について

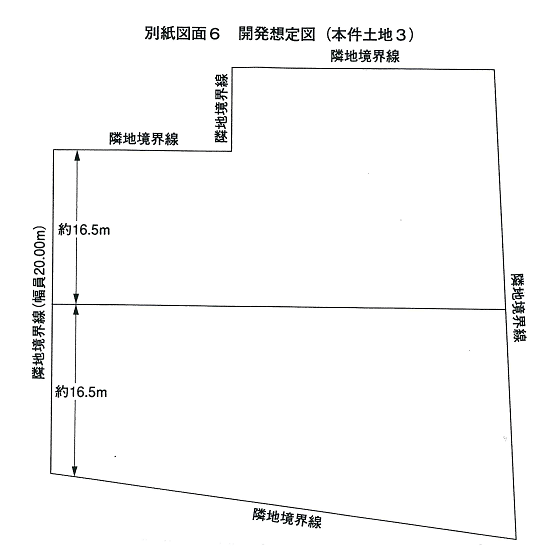

本件土地3は、地積が約1,823㎡あり上記(イ)の平均地積の2倍近いため、原処分庁主張地域の標準的な宅地の使用における地積に比し著しく地積が広大な宅地と認められるものの、本件土地3は、■■■■に間口約33mで接面しているところ、これを約16.5mの間口の土地として半分に区画割りすると、公共公益的施設用地の負担がほとんど生じず、また、1区画の地積は約912㎡となり、原処分庁主張地域の標準的な宅地の使用における地積に比し著しく地積が広大な宅地とはならない。

4.請求人らの主張

本件各土地は、次のとおり広大地に該当する。

(イ)標準的な宅地の使用における地積について

請求人主張地域の標準的な宅地の使用は、戸建住宅の敷地であり、その中に所在する公示地の■■■■(■■■■、地目:宅地)の地積209㎡が標準的な宅地の使用における地積となる。

したがって、本件各土地は、請求人主張地域の標準的な宅地の使用における地積に比し著しく地積が広大である。

(ハ)公共公益的施設用地の負担について

本件各土地は、上記(イ)の標準的な宅地の使用における地積を基に開発行為を行うとした場合、いずれも道路等の公共公益的施設用地の負担が必要である。

5.審判所の判断

(イ)本件への当てはめ

本件において、本件各土地の評価を評価通達に定められた方式によることについては請求人らと原処分庁との間に争いがなく、当審判所の調査によっても、評価通達に定められた方式によらないことが正当として是認されるような特別な事情は認められない。

A 「その地域」について

本件各土地の大部分が属する本件A区域及び本件B区域内の■■■の中心線から50mまでの部分と近隣宅地を本件各土地の評価に係る広大地通達の「その地域」(別紙図面5太線内)と認めるのが相当である(以下、本件各土地の大部分が属する本件A区域及び本件B区域内の■■■の中心線から50mまでの部分と近隣宅地を併せて「本件地域」という。)。

B 本件地域における標準的な宅地の使用方法について

本件地域における宅地の利用状況は、本件地域の■■■に面している宅地には、戸建住宅は3棟と少なく、4階建てや低層の共同住宅、店舗、事務所等として利用されている建物の敷地が数多く存在しており、幹線道路の沿道サービス的な施設や周辺住宅地の利便を目的とした施設が立ち並んでいるものと認められることからすると、本件地域における「標準的な宅地の使用方法」は、共同住宅又は幹線道路沿線型の店舗等の敷地としての使用であり、また、そのような使用の方法が最有効使用の方法であると認めるのが相当である。

C 本件地域における標準的な宅地の地積について

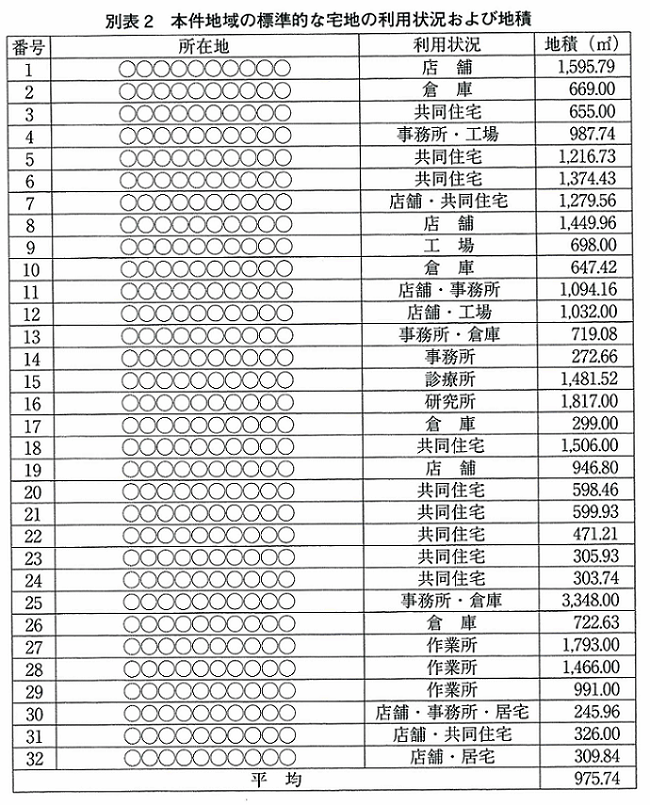

当審判所の調査の結果によれば、本件相続開始日現在、上記Bの標準的な宅地として使用されている宅地は、別表2のとおり32件で、その平均地積は975.74㎡となることから、本件地域における「標準的な宅地の地積」は975.74㎡と認めるのが相当である。

そうすると、本件各土地の地積(987.74㎡、1,216.73㎡及び1,823.95㎡)は、本件地域の標準的な宅地の使用における地積(975.74㎡)と比較して、著しく広大であるとは認められない。

なお、本件土地3の地積については、仮に標準的な宅地の地積に比較して著しく広大と認められるとしても、別紙図面6のとおり、■■■に面している約33mの間口を半分の約16.mの間口とする2区画の土地とすると、その利便性を失することなく区画割りすることが可能であると認められ、かつ、公共公益的施設用地の負担が必要とは認められない。

以上のことから、本件各土地は、いずれも広大地には該当せず、広大地通達を適用して評価することはできない。

D 請求人らの主張について

請求人らは、請求人主張地域の標準的な宅地の使用における地積と比較して本件各土地の地積が著しく広大である旨主張する。

しかしながら、請求人主張地域は、本件地域を含む更に広い地域であるところ、請求人主張地域内は、用途地域が第一種低層住居専用地域、第一種住居地域及び準住居地域に指定されており、共同住宅又は店舗等が多い地区、戸建住宅の多い地区等が存在しており、これらの各地区の利用状況、環境等はおおむね同一とは認められないことから、請求人主張地域を広大地通達の「その地域」とは認めることはできず、請求人らの主張には理由がない。

また、請求人らは、本件各土地はいずれも開発行為を行うとした場合、公共公益的施設用地の負担が必要であり、広大地通達を適用して評価することが適当である旨も主張するが、広大地通達では、その地域における標準的な宅地の地積に比して著しく地積が広大な宅地で開発行為を行うとした場合に公共公益的施設用地の負担が必要と認められるものについて、広大地の評価を行うと定めているところ、上記Cのとおり、本件各土地の地積は、本件地域における標準的な宅地の使用における地積と比較して著しく広大とは認められず、さらに、本件土地1は、■■■の開発許可面積基準である1,000㎡に満たないため、開発指導要綱等に従わずに自由に開発行為を行うことができることから、本件各土地については、公共公益的施設用地の負担が生ずる宅地とは認められず、請求人らの主張には理由がない。

*****************************

コメント

①広大地を評価判定するにあたり、「その地域における標準的な宅地の地積」を把握する必要があります。本件において別図をみますと、本件各土地は準住居地域内にありますが、本件土地の背面は第一種低層住居専用地域です。

実務上その地域を決める場合、準住居地域と第一種低層住居専用地域はいっしょにしないことが大前提でしょう。

準住居地域(建ぺい率60%、容積率200%)は道路の沿道等において、自動車関連施設などと、住居が調和した環境を保護するための地域です。(ウィキペディア フリー百科事典による)。

又第一種低層住居専用地域は、低層住宅の良好な住環境を守るための地域です(同上)。

2つの地域を混ぜると、その地域の類似するひとまとまりの地域にならないことになってくる可能性があります。

特に上記の2つの地域は特色が違い過ぎるようです。

②本件において、本件各土地の属する地域の標準的な宅地の標準的な地積について、原処分庁は、約962.6㎡を標準的な地積と認める一方、請求人らは209㎡を標準的な宅地の地積としています。

両社の開きは大きいですが、審判所は本件地域を決めて、その地域内の標準的な宅地の利用状況及び地積を調べあげて、平均地積を975.74㎡としました。

そうすると、本件各土地(987.74㎡、1216.73㎡、及び1823.95㎡)は、本件地域の標準的な宅地の使用における地積(975.74㎡)と比較して、著しく広大ではない。したがって広大地にはならないと判断しています。(別表参照)

この調査(別表)はお金と時間がかかりますね。民間調査では普段は出来ません。

争いだからこそ出来る調査だと思います。重みがあります。

これに変わる資料があれば結論が変わりますが、これに変わる資料は出にくいですね。

関連ページ:地積規模の大きな宅地の評価(https://erea-office.com/appraisal/new_koudaichi/)