駐車場と広大地評価

広大地は、昨年(H29年)12月31日をもって終わりましたが、広大地による相続税還付はこれからも活用できます。

その敷地の全部を法人に賃貸し駐車場の用に供しているが、広大地に該当するか、が問われた事例

(東裁(諸)平24第123号 平成24年12月13日裁決)

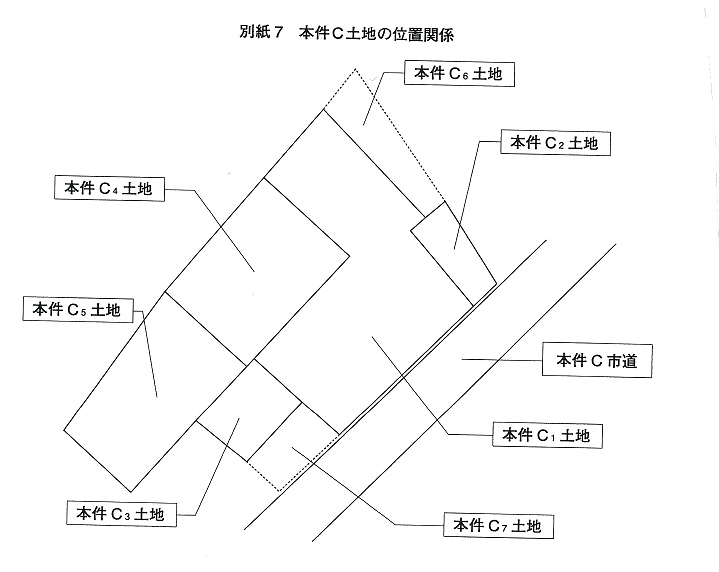

1.本件C土地の概要

本件C土地の地積は1,703.17㎡、駅から約600mに位置する。

本件C土地は、近隣商業地域に所在し、建ぺい率80%、容積率200%である。

本件C土地は、a市マスタープランa駅周辺地区(中心市街地)に属しており、a駅周辺の整備推進、地域商店街活性化のための仕組みづくり及び公共施設の有効利用と地域コミュニティ活動の促進の対象とされている。

本件C土地は4筆の宅地、1筆の畑及び8筆の雑種地からなる土地であり、本件相続開始日にはその所有関係は、単独所有地と共有地が混在しているが、その全てが立体駐車場として賃貸に供されている雑種地である。

2.争点

本件C土地は、①評価単位をどのように見るべきか、②広大地に該当するか否か(争点3)

3.原処分庁の主張(本件C土地は広大地に該当するか)

(イ) 広大地該当性について

A 上記を前提とすると、本件C1土地の地積は694.45平方メートルであり、開発許可面積基準を上回るから、広大地に該当する。

B 一方、本件C2土地ないし本件C5土地の地積は、最小96.50㎡、最大380㎡であり、開発許可面積基準を下回ること、また、当該各土地に最も近い公示地(a-2)の地積が287㎡であることからすれば、当該各土地は、標準的な宅地の地積に比して著しく地積が広大な土地とは認められず、広大地には該当しない。

4.請求人らの主張(本件C土地は広大地に該当するか)

本件C土地は広大地に該当する。

本件C土地の周辺には、戸建住宅が乱立していること、また、本件相続開始日の時点では、リーマンショック等により経済状況が落ち込み、マンション建築ブームがなくなっていたことからすれば、本件C土地は、明らかにマンション適地等といえる土地ではない。

よって、本件C土地の最有効使用は、戸建住宅の敷地の分譲素地である。そして、本件C土地を戸建住宅分譲地として開発するには、敷地内に道路開設が必要であり、公共公益的施設用地の負担が生じる。

5.審判所の判断(本件C土地は広大地に該当するか)

イ.本件C土地の評価単位について

(イ)当てはめ

本件会社は、本件相続開始日以後の株主及び代表取締役が本件配偶者であり、その他の役員も請求人Jら本件被相続人の親族のみで構成されている。

また、本件相続に係る遺産分割後の本件C土地の共有関係をみると、共有者は、本件配偶者、請求人J、その子R及び本件会社(株主は本件配偶者のみ)であり、1名を除き、本件会社の関係者と共通である。

以上の利用状況、権利関係等諸般の事情を考慮すれば、本件相続開始日において、本件C土地は、その一部が共有地であっても、現に一体として賃貸の用に供され、本件相続に係る遺産分割後も同一の用途に供される蓋然性が高いと認められる状況にあったから、本件C土地については、その一部が共有地であることによる使用等の制約が実質的にないものと認められる。

したがって、本件C土地は、全体を一つの評価単位として、一体として評価するのが相当である。

ロ.広大地該当性について(本件C土地)

(イ)当てはめ

本件C地域における標準的使用及び本件C土地に係る公共公益的施設用地の負担の要否について

①本件C地域は、用途地域が近隣商業地域で容積率200%、建ぺい率80%であるから、事務所や店舗の建築についてほとんど制限がない地域であること、

②本件C地域は、a市マスタープランにおける将来の整備促進等の対象地域となっていること、

③本件C地域は、a駅から徒歩圏内に位置し、極めて利便な土地であること、

④本件C地域には、敷地面積の広い商業施設等が6箇所存在し、これらの敷地面積の平均が約900㎡であること、

⑤本件C地域における本件相続開始日前10年間に開発許可を受けた土地に係る建物の建築事例1件が、商業施設の建築事例であり、その敷地面積が990.73㎡であったことからすれば、

本件C地域における土地の標準的使用は、敷地面積の広い店舗、事務所及び1階が店舗となっている中高層の集合住宅等の商業施設等の敷地であり、また、その標準的使用に基づく地積は、900㎡程度であると認められる。

そうすると、本件C土地(地積1,703.17㎡)は、本件C地域の標準的使用に基づく地積900㎡程度の規模の区画に区分したとしても、2区画程度となり、これらが全て本件C市道に接面するような合理的な区分も可能であるから、開発想定図を用いて検討するまでもなく、開発行為を行うに際して公共公益的施設用地の負担が必要であるとは認められない。

C 結論

したがって、本件C土地は、広大地には該当しない。

******************************

コメント

広大地とは、「その地域における標準的な宅地の地積に比して著しく地積が広大な土地で、かつ都市計画法に規定する開発行為を行うとした場合には公共公益的施設用地が発生すると認められる土地」のことをいいます。

広大地か否かを判断するにあたり、評価対象地の特徴を把握する必要があります。

本件の場合、

①駅から約600mに位置すること

②近隣商業地域に存すること

③本件土地はa市マスタープランa駅周辺地区(中心市街地)に属して、a駅周辺の整備推進地域商店街活性化のための仕組みづくり及び公共施設の有効利用と地域コミュニティ活動の促進の対象であること

この3つの条件だけでも、広大地は難しいかもしれないと考えておくことが必要です。

次に広大地に該当するには何が必要かを探すことになります。

本件C土地の存するその地域において、店舗等以外に戸建住宅の開発が多く行われているとか、店舗が閉店して戸建住宅に変わってきているとか環境に変化があればいいのですが、本件においては『本件C地域における開発状況――本件相続開始日前10年間の、本件C地域における開発許可面積基準以上の土地に係る建物の建築事例は、平成17年の店舗1棟(平屋建て、地積990.73㎡)のみである』という事実がでてきました。そうなってきますと広大地ですよという主張は弱くなってきます。

関連ページ:地積規模の大きな宅地の評価(https://erea-office.com/appraisal/new_koudaichi/)